Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

终于!终于!!电影院要重新开放了!!!

国家电影今日中午发文,新冠肺炎疫情低风险区的电影院可于7月20日恢复开放营业。但规定每场电影上座率不得高于30%,排片减至正常时期的一半,原则上不售卖零食及饮料。

条件设限虽多,可影院终究还是开放了。

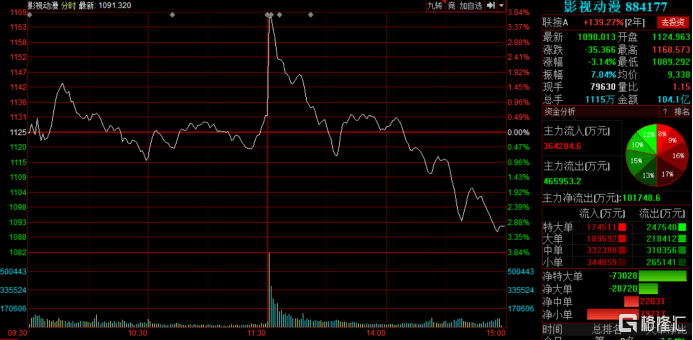

早前市场其实已有关于电影院重开的消息放出,今日政策靴子落地后影视动漫板不过是在上午收盘前拉升了一波回应了一下,下午开盘板块指数随即下行,至收盘反跌2.88%。仅北京文化、浙江广厦等少数个股收红。

(图源:同花顺)

下午时分,第23届上海国际电影节宣布将于7月25日(下周六)正式开幕。

暌违观众近180日的电影业是终于回到荧屏了。

帷幕拉开,180天的等待之后,影视传媒业的现在及未来是怎么样的呢?

现状:活下来便是好

影视产业链分为内容生产制作、发行及播映三个环节。生产环节即影视内容拍摄、剪辑及后期等。二月份到四月份,影视剧制作基本中止,剧组仍继续产生刚性成本,会造成一定资金压力。

播映环节电视剧在疫情期间需求反而是增加,手头成片多的公司业绩并不差。但电影播映则是歇业近整个上半年。对应的是电影院/影城。该部分业务属于重资产经营(场地、设备租赁等),行业停业产生不了现金流,对电影院播映环节企业影响最大。

今年春节在《囧妈》之后,还衍生出一种互联网播放电影的辅助电影播放形式,但目前院线电影互联网播放的做法还未成为行业主流。

从去年开始到今年,影视剧行业面临资本撤出后高杠杆压力,监管趋严令存货无法如愿售出,及今年行业制作及电影播放环节中止导致无法正常回款,大量风险抵御能力较弱的中小企业影视企业出清。

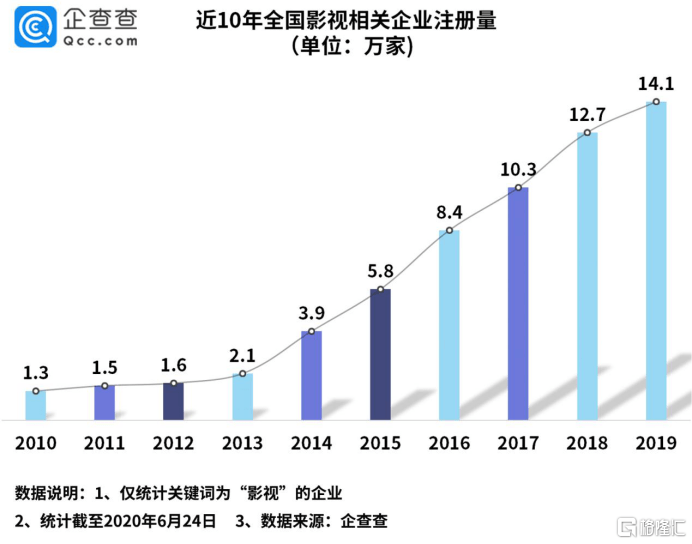

2010年至2019年,全国新注册影视企业呈现稳定上升趋势。但今年上半年,行业新注册影视公司数量只为56024家,全年新注册企业数量大概率会在十年增长后出现回落。

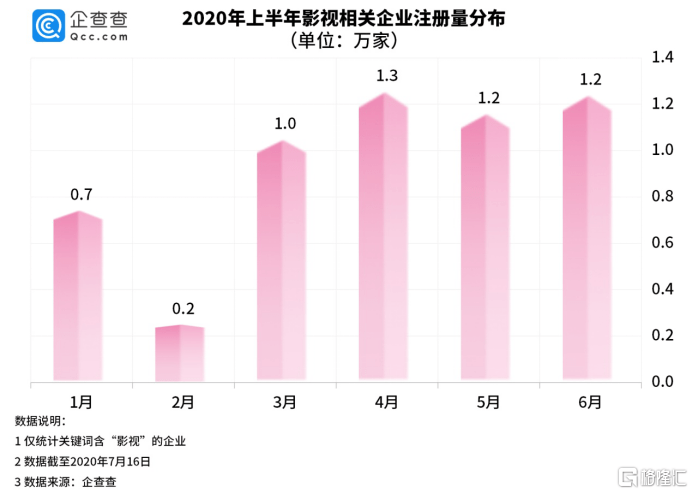

具体而言,今年前两月新注册数量为年内新低,只有7433家,二月份复工延期及群聚禁止期间新注册数量更是只有2497家。三月份开始行业新注册企业数量出现反弹,但数量上仍未及去年一半。

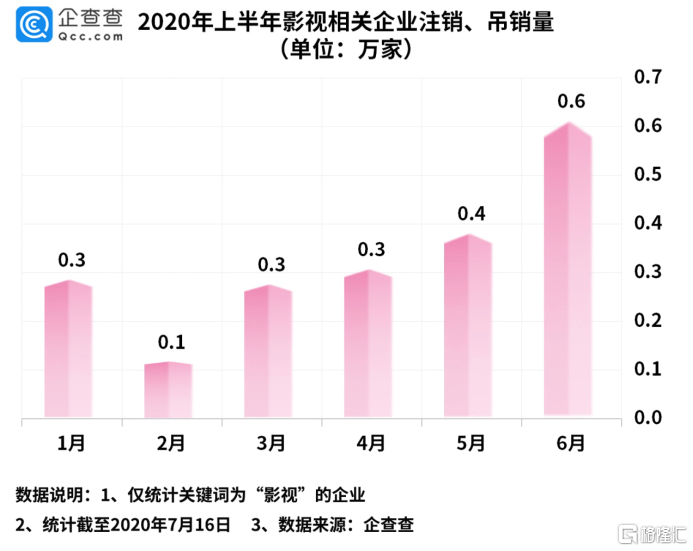

同时,行业影视企业吊销量亦从2月份开始持续增加,到6月份共吊销影视企业6千家。

在行业“冰封”时期,影视制作公司转做短视频广告、影院兼职影楼、爆米花外送等行业“求活”方法层出不穷,究竟是为应对现金流紧张的压力。

行业大的上市公司亦通过各种手段自救。

5月底,浙江广电受让唐德影视控股股东股权,成为公司实控人。在此之前,2月份北京市文科投资顾问有限公司成为北京文化第一大股东;4月底山东经达科技产业发展有限公司入股华谊兄弟。

万达影视4月末亦发布公告称计划定增43亿元,用于新建影院项目及补充公司流动资金及偿还借款。

即使是对于行业头部的龙头公司而言,在这场寒冬中活下来便是最大的回馈。

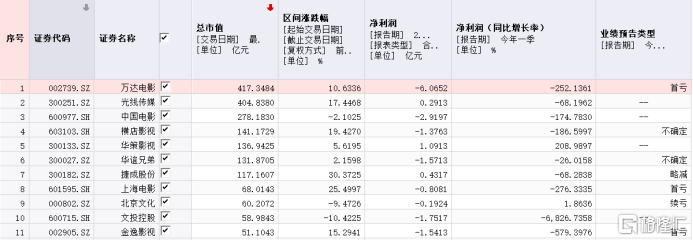

一季度,除电视剧储备较为丰富的华策影视净利润逆势增长2倍外,其余头部影视股净利润均大幅录跌。但年内部分影视股,如万达、光线及上海电影等股价累计仍录涨,反映市场对该等个股在行业恢复正常运作后的业绩反弹预期。

(图源:同花顺iFinD)

但电影院重新开放后,行业是否能重回繁荣呢?

未来:好项目缺乏持续性

复映初期,因为各种客观条件限制,大体量影片及好莱坞进口片大概率选择回避。中影、华夏等公司当前也只安排了一批经典复映片,试水味道甚浓。

7月13日,维语电影《第一次的离别》宣布将在影院复工第一日上映,成为电影院复工后为数不多的新电影之一(PS:国内很少维语电影上映,读者有兴趣可以看看)。除此外,《东北往事》亦在第一批上映影片之列。

总结《第一次的离别》和《东北往事》两部电影,其均属于中小体量影片,若在正常的暑期档上映,大概率会成为暑期商业大片的“炮灰”。两者选在新片较少的暑期复映档上映,算得上是错峰。

另外,《第一次的离别》在柏林、东京、香港国际电影节上均获得所在竞赛单元的“最佳影片”大奖,能吸引部分深度影迷入场观看。该部分受众基数较少,但对电影内容要求较高,放在复映初期播映说不定效果更好。

但无论是《第一次的离别》,还是《东北往事》,中小体量电影票房一般较低,不足以在市场上掀起太大浪花。

若要看影视市场能否在复映后重归繁荣,还需要要看春节延期的《唐探3》等商业大片的票房表现。目前,该部分商业片尚未定档,观众对复映的院线电影态度仍不明朗,还很难预估今年全年行业的表现。

但总体而言,影视行业在18年明星税收事件之后仍处于内容制作调整阶段。去年观影人数虽然再创新高,但增速亦创2013年来新低。

就传媒指数而言,10年至15年呈单边向上趋势,但从15年至19年则呈现单边向下。

(图源:前瞻产业研究院)

去年行业除去春节档及现象级的《复仇者联盟:终局之战》等拉票房的电影外,国产优质电影数量整体上仍乏善可陈。

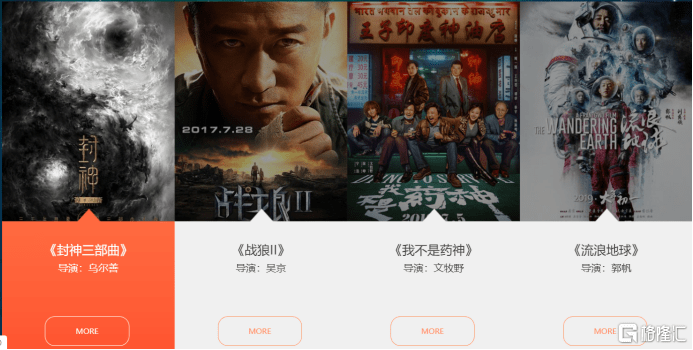

头部影视公司亦缺乏持续出爆款的能力。如北京文化曾出品《战狼II》、《我不是药神》等打爆电影,去年年初还有《流浪地球》。但之后至今再未有可以支撑公司营收的大爆电影上画。

(图源:公司官网)

公司对应业绩也是“三天不开张,开张吃三年”的情况。类似还有华谊兄弟,其去年的“大制作”电影近乎一路被否,整个2019年一路走黑,业绩自然也难言理想。

(北京文化业绩概况,图源:同花顺iFinD)

在生产爆款三分靠打拼,四分看观众眼缘,剩下三分靠运气的情况下,不具备持续生产优质影视内容的影视股就硬生生被市场炒作成为周期股,每年春节前后就是影视股一年一度的荣耀时刻。

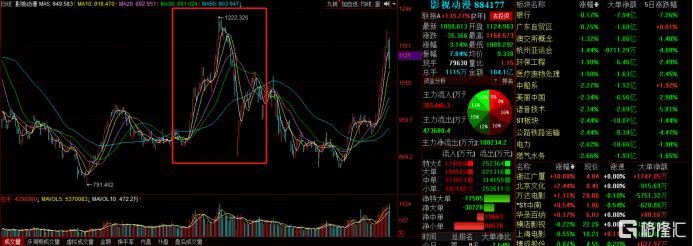

(图源:同花顺)

近期的影视动漫板块指数回升则是出于电影院复映预期,但实际上复映后行业能否恢复15年前的繁荣,个人认为行业应该还需较长的时间才能适应现在行业现状。另外,本次疫情对影视公司资金面造成的影响亦并非短期内可以恢复。

总结

按照券商观点,影视行业在渠道端并未形成绝对头部集中,上游内容生产的项目质量亦有波动性,因此只适合专业、具备对电影票房有预判能力的投资者进行投资。另外,该行业公司依赖个别电影票房表现,对应业绩及个股波动性亦较大,并不具备白酒消费行业等较为明朗的竞争格局。

参考影视巨头迪士尼,保证营收稳定的手段有多种多样,如电影IP开发等附加产业、系列电影培养核心粉丝等。但行业在经历18年整改,19年回血再遭今年疫情冲击之后,影视(电影)要真正繁荣仍需要更多投入。

个人认为,短期内即便影院已复映,但业绩不稳定的影视股还是不适宜长期持有。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估