Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

经历昨天的大跌,今天市场小幅回升,大跌次日的大数定律似乎还是起作用了。但总体来看,市场还是比较弱,上证综指涨0.1%,创业板指涨0.6%,近期的利空还是需要一段时间消化。昨天的内参和策略会我们都给大家讲了,目前牛市绝不是刚开始,而是处于中后期,甚至是后期,风急浪大,冲浪水平不高的投资者一定要注意风险。为什么这么说呢?最重要的一点就是估值实在是比较高了,很多行业已经站上了历史最高位。

ink="">

ink="">

当然,很多人会反驳牛市中估值并不重要,估值绝对不是限制牛市高度的天花板。这个话只说对了一半。

先说对的方面,牛市早期估值的确不是限制,一般会出现估值的大幅提升,超过正常水平甚至是历史极值。这一点在牛市前期是可以不受限的,比如说2014年、2018-2019年,当股市估值达到一个历史低位,流动性环境又开始伴随货币政策趋于宽松的时候,流动性会驱动市场的估值和股价不断提升,直到超过历史平均水平甚至历史最高点。这个时候你不要拘泥于一个公司的业绩有没有增长,否则会限制你参与牛市的勇气。

再说错的一面,到了牛市中后期尤其是末期,估值的提升已经到了一定的高度,他也不可能一直涨到天上去,总会有绷不住的那一天。这个时候估值就会成为一个重要的影响因子,高估值、弱盈利的行业通常会波动加大,相对低估值、高业绩的行业通常会出现补涨。

所以,在目前这个阶段,我们必须开始密切的关注估值的情况。

举个例子,牛市就像是放风筝。一开始你不用关心还有多少线,线够不够长,够不够结实,因为风筝还没有飞太高,但等风筝飞到很高的时候,你就要开始时刻留意手中的线了,看看它还有多长,还能不能挺住,会不会断,不同的阶段关心不一样的问题。

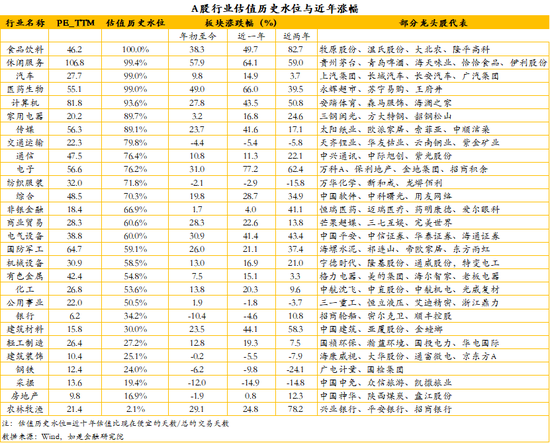

上次我们在直播中讲了一个估值表,后来很多会员关心这个问题,所以从今天开始,我们会陆续的做一个系列小专题,就是全面透视各个行业的估值情况。目的就是给大家一个重要的参考,尤其是风险的提示。在开始我们的分析之前,先说几个基本常识:

第一,估值只是股价的影响因素之一,不能代表一切,但可以作为重要参考。高估值不意味着一定没机会,但确实风险会比较高;低估值不意味着一定有机会,但确实安全边际比较高。

第二,估值是动态的,有的公司估值今年看上去很高,但明年业绩一增长可能估值就消化掉了,所以必须综合动态去分析。

第三,不同行业应该采用不同的估值方法,大部分行业我们主要看市盈率,就是通常说的P/E,而像银行、非银这样的强周期板块由于净资产比净利润更稳定,在估值中通常看的是市净率,也就是通常所说的P/B。

了解了这些,我们会从以下几个方面来分析目前各个行业的估值水平:

第一是估值的绝对水平。主要是看近十年估值历史水位,并与2007年和2015年牛市时的估值高点对比,可以看出现在的估值在历史上处于一个什么样的水平。

第二是估值的相对涨幅。就是去年低点以来的估值涨幅与前几轮牛市的涨幅对比,大概可以看出当前估值相对涨的算不算疯狂。

第三是和业绩对比看估值未来动态变化。这其实是个很复杂的问题,但限于咱们节目的篇幅,我们会重点围绕PEG这个指标来讲。所谓PEG,就是 PE/(企业年盈利增长率*100)。就是把估值和业绩增速作对比,这样能稍微解决一下前面讲的估值动态变化的问题。

比如AB两个公司都是估值100倍,但A的利润明年下滑50%,B的利润涨100%,假设股价不变,那A的估值明年会涨到200倍,但B的估值就会降到50倍,那从这个维度看,同样100倍的估值对A来说太高了,对B来说不算高。

PEG越高,意味着这只股票的价值就越可能被高估,业绩的成长越不足以支撑目前的估值。反过来,PEG越低,则意味着这只股票的价值越可能被低估,业绩的增长越足以支持更高的估值。当然,这个指标也需要结合其他指标来看。

第四是每个行业内部的估值分化情况。我们之前的课程里反复讲过,注册制时代,A股一定会港股化,板块内部行业会分化,行业内部个股也会更分化,所以光看行业估值是不够的。

一方面,有些板块内部细分行业估值分化明显,比如同样是食品饮料,但白酒和啤酒估值水位基本是100%,也就是比近十年任何时候都高,而软饮料的估值水位才只有18%,处于历史相对低位。另一方面,细分行业里公司之间也会明显分化,比如同样是券商,有些热门券商的PB能到4-5倍,但大部分券商的PB只有1-2倍,其背后的风险肯定是不一样的。

今天的节目先给大家讲一下我们这个系列研究的框架,同时附上一张各行业的估值水位及涨幅表,大家可以先做预习,在接下来的内参和直播中,我们会陆续对各个行业进行具体的分析,欢迎大家关注我们后续的课程。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估