Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/华创证券首席宏观分析师:张瑜

事 项

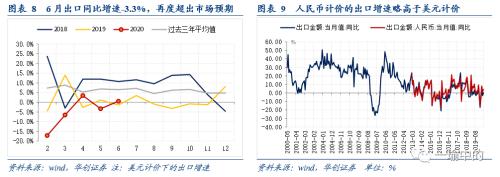

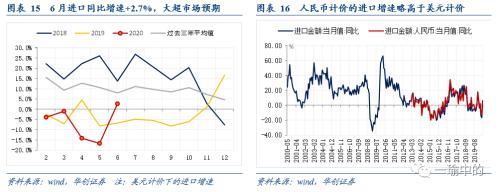

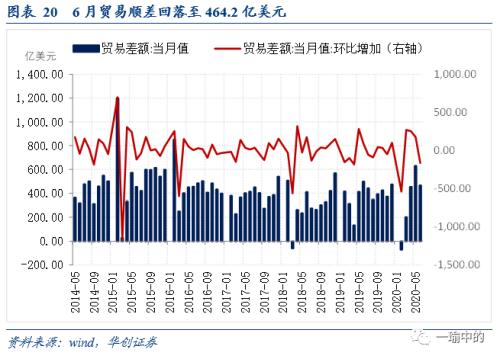

6月单月进出口增速为年内首次转正,按美元计价,6月出口同比+0.5%;进口同比+2.7%;贸易顺差464.2亿美元。按人民币计价,6月出口同比+4.3%;进口同比+6.2%;贸易顺差4250亿元

主要观点

一、出口何时见底?大概率已呈趋势回升,但不排除Q3单月扰动

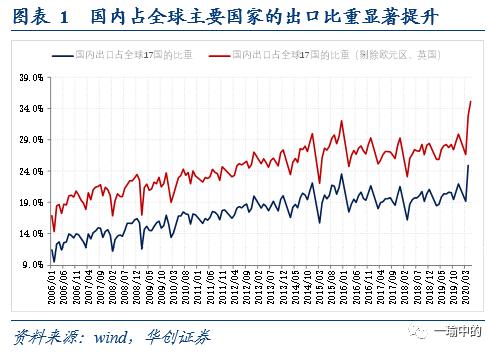

1、出口触底回升趋势大概率可确定。首先国内疫情获得有效控制,复工复产全球领先,提升了国内出口占全球的份额,以目前公布了2020年4月出口数据的全球17个主要国家的出口额作为基数,估算国内占全球主要国家的出口贸易比重4月值达到24.9%,为2006年以来的最大值,未来在海外复工复产进度仍较慢的背景下占比或仍可维持高位,带来出口维持较强韧性。前期市场猜测的出口替代已能够证真。

其次,6月数据显示劳动密集型产品出口增速的降幅显著收窄,根据我们在《未来出口走势预测的五个问题——5月进出口数据点评》的分析,劳动密集型产品出口出现好转可能意味着这轮出口下行期将基本结束,因此6月劳动密集型产品出口的改善或也是出口触底回升的一个信号。

2、不排除单月出口增速有所波动,但幅度或也不大。首先,Q2出口高增速部分与国内外疫情时点错位有关,Q3起错位因素或消退、同时美国疫情反复导致部分州暂缓经济重启也可能冲击到外需,带来出口的一轮滞后下滑。其次,金属价格下跌通过出口价格拖累Q3的贱金属制品出口增速、电子产品中计算机出口或随着各国恢复正常办公而出现弱化、防疫物资出口拉动或逐步减弱(6月纺织品出口增速就放缓了21个百分点,或与6月口罩出口额减少有关)都可能带来出口在Q3仍存下行风险。

二、进口为何大超预期?中美经贸协议执行+价格负向拖累弱化

首先,中美第一阶段经贸协议开始积极执行,或是带来6月自美进口额快速提升的原因。

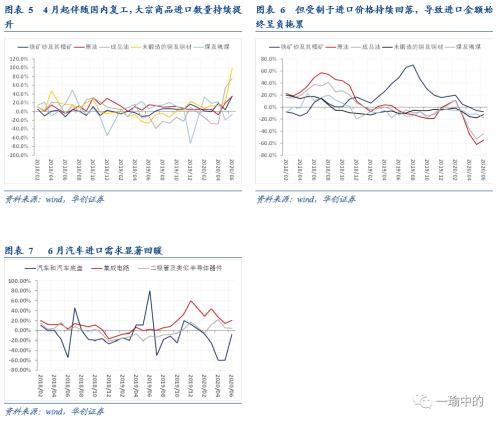

其次,伴随着国内4月起逐步复工,大宗商品进口数量一直在提升,但前期受制于进口价格持续回落,导致进口金额始终呈负拖累。6月数据来看,进口价格出现企稳回升,同时进口量进一步加大,带来6月大宗商品进口负向拖累显著收窄。另外,6月汽车进口需求显著回暖也带来机电产品进口大幅增长。

三、进出口分项数据

1、出口:对疫情严重国出口显著增长,劳动密集型产品强势回升

出口区域:6月我国对南非、巴西、印度等国出口同比增速提升约20个百分点,大概率与口罩等医疗物资大幅增长有关。

出口商品:劳动密集型产品出口显著改善,但其中6月纺织品出口增速放缓,或与6月海外多数发达国家疫情缓和,带来对口罩的需求减少有关。

2、进口:自多数地区进口均回落,大宗商品负向拖累延续

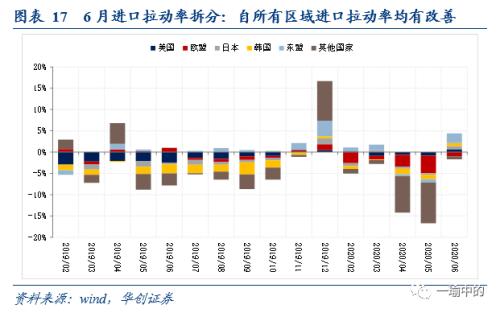

进口区域:6月自欧盟、东盟、日本、韩国进口拉动率均有显著改善,或与这些区域疫情控制良好,逐步复工复产带来产能修复有关。自美国进口拉动率由5月的-0.84%显著改善至0.65%,或与中美第一阶段协议执行相关。

进口商品:农产品(行情000061,诊股)中,粮食、大豆的进口数量大增,或与中美执行第一阶段贸易协议有关。大宗商品中,除褐煤外,铁矿石、原油、铜等进口量均大幅增长,且进口价格降幅收窄。工业品中,集成电路与半导体进口需求增长较快,汽车进口降幅显著收窄

风险提示:海外疫情超预期爆发导致需求下降超预期

报告目录

报告正文

一

出口何时见底?大概率已呈趋势回升,但不排除Q3单月扰动

(一)出口触底回升趋势大概率可确定

国内疫情获得有效控制,复工复产全球领先,提升了国内出口占全球的份额。随着各国4-5月出口数据的发布,前期市场猜测的出口替代已能够证真:我们以目前公布了2020年4月出口数据的全球17个主要国家的出口额作为基数,估算了国内占主要国家的出口贸易比重,4月该比重达到24.9%,为2006年以来的最大值;而若剔除欧元区与英国的数据(5月数据尚未公布),则估算得到2020年5月的国内出口占比环比4月仍在继续快速提升。全球疫情蔓延以来,由于国内在防控疫情与复工复产方面全球领先,确实带来了对其他国家的出口替代;未来在海外复工复产进度仍较慢的背景下(目前欧美复工约2-3成,详见《海外复苏冷暖何在?——6月海外复工进度跟踪&;海外周报第15期》),国内出口占全球的比重预计仍可维持在高位,带来出口维持较强韧性。而若后续疫情得到控制、各国复工加快,虽会影响国内的出口份额,但外需的回暖可接力继续为出口增长带来动力。

另外,6月数据显示劳动密集型产品出口增速的降幅显著收窄,根据我们在《未来出口走势预测的五个问题——5月进出口数据点评》的分析,从历次经济衰退的经验来看,劳动力密集型产品的负向拖累可能会延续较长时间,何时劳动密集型产品出口出现好转,则可能意味着这轮出口下行期将基本结束。因此6月劳动密集型产品出口的改善或也是出口触底回升的一个信号。

(二)不排除单月出口增速有所波动,但幅度或也不大

首先,Q2出口高增速部分与国内外疫情时点错位有关。在2-3月海外需求尚可的时期,国内由于疫情停工而导致出口大幅下滑;在4-5月海外疫情爆发、需求走弱的时期,由于国内复工赶工前期积压订单+海外电子等企业因供应链中断而战略性补库存+国内防疫物资出口强势拉动,国内出口反而没有因为外需走弱而下滑。Q3起上述因素或消退、同时美国疫情反复导致部分州暂缓经济重启也可能冲击到外需,带来出口的一轮滞后下滑。

其次,从产品结构来看,部分产品类别出口仍有下行风险,但下行幅度或也不大:

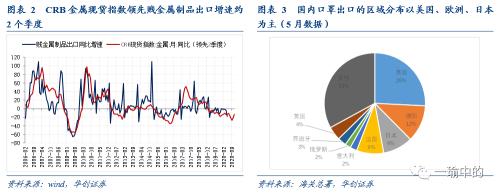

1)CRB金属现货指数同比增速领先贱金属制品同比增速约2个季度,3-5月金属价格出现一轮下跌,或通过出口价格的角度拖累Q3的贱金属制品出口增速,不过考虑到疫后各国财政货币政策迅速发力,金属价格已有明显回升,与2009年、2016年相比此轮金属价格下跌幅度不大、且回升更快,因此即使对Q3贱金属制品出口增速有所干扰但幅度或也不会很大。

2)电子产品中计算机出口或随着各国恢复正常办公而出现弱化,近期IDC发布二季度全球个人电脑出货量报告显示,二季度个人电脑全球出货量同比增长11.2%,但其预测随着疫情逐步缓和以及经济衰退带来的收入下滑,计算机需求能否持续存在较大不确定性。

3)防疫物资出口拉动或逐步减弱。以出口金额占比最高的口罩为例,其出口区域结构中,美国、欧洲、日本占比最高,而6月以来欧洲、日本疫情防控已有显著成效,若未来疫情不出现大规模反复,口罩等防疫物资的出口需求增长或将放缓。6月纺织品出口增速就放缓了21个百分点,或与6月口罩出口额减少有关。

二

进口为何大超预期?中美经贸协议执行+价格负向拖累弱化

首先,中美第一阶段经贸协议开始积极执行,因此数据上也看到中国对美出口提升、同时中国进口农产品尤其是大豆的金额快速提升。截至5月数据来看,中美第一阶段经贸协议中的农产品与能源产品进口额增长较快,根据近期中美的表态,中方正在积极执行第一阶段经贸协议,从5月的累计进口额来看,若要完全全年目标,未来7个月进口规模将进一步提升,或是带来6月国内农产品与能源进口大幅提升的原因之一。

其次,伴随着国内4月起逐步复工,大宗商品进口数量一直在提升,但前期受制于进口价格持续回落,导致进口金额始终呈负拖累。6月数据来看,进口价格出现企稳回升,同时进口量进一步加大,带来6月大宗商品进口负向拖累显著收窄(见图19)。

另外,6月汽车进口需求显著回暖也带来机电产品进口大幅增长。中汽协数据显示6月乘用车销量176.4万辆,同比+1.8%,连续2个月正增长,行业呈复苏趋势,因此6月汽车进口显著提升。而根据华创汽车组《汽车行业2020年中期策略:下半年,新起点》的观点,2020年正值汽车换购峰,叠加经济复苏后带来的汽车需求回升,预计下半年汽车对进口需求的拉动或改善。

三

进出口分项数据

(一)出口:对疫情严重国出口显著增长,劳动密集型产品强势回升

1、出口走势

6月出口增速略超市场预期。以美元计价,6月出口同比+0.5%,预期-2.9%,前值-3.3%;以人民币计价,6月出口同比+4.3,前值+1.4%,预期+3.5%。6月人民币汇率均值有所贬值,人民币计价的出口增速略高于美元计价。

2、出口区域:对南非、巴西等疫情严重国出口显著增长

6月对欧日出口大幅下滑、对美出口回升、对南非、巴西等疫情严重国出口显著增长。其中,对南非、巴西、印度等国出口同比增速提升约20个百分点,大概率与口罩等医疗物资大幅增长有关,6月非洲、拉美、印度等地疫情迅速发酵,或带来对医疗物资需求的大幅提升。对日本出口增速大幅回落22个百分点,拉动率达-0.6%,或与日本疫情改善后防疫物资需求减弱、叠加疫后经济修复疲弱有关。同时,6月对美出口拉动率达0.26%,或与疫情全球蔓延后,美国其他的贸易伙伴产能受限,不得不转向中国进行进口替代有关。

3、出口商品:劳动密集型产品出口显著改善

6月劳动密集型产品出口降幅大幅收窄,其他产品(以劳动密集型、金属制品为主)负向拉动率由5月的-4%回升至-1.6%,6月出口环比5月改善的最主要原因。机电与高新技术产品出口均为正增长,仍为拉动6月出口增长的最主要因素,拉动率分别达到0.93%、1.36%。而金属与大宗商品方面,6月钢材与未锻造的铝及铝材同比增速仍为负增长,反映海外对上游原材料需求依旧低迷,这也海外高频数据显示的上游复工进度弱于下游相一致。

不过值得注意的是,6月纺织品出口增速放缓,或与6月海外多数发达国家疫情缓和,带来对口罩的需求减少有关。

(二)进口:自多数地区进口均回落,大宗商品负向拖累延续

1、进口走势

6月进口增速大超市场预期。以美元计价,6月进口同比+2.7%,预期-9.7%,前值-16.7%;以人民币计价,6月进口同比+6.2%,前值-12.7%,预期-4.7%。6月人民币汇率均值有所贬值,人民币计价的进口增速略高于美元计价。

2、进口区域:自所有区域进口拉动率均有改善

自所有区域进口拉动率均有改善。6月自欧盟、东盟、日本、韩国进口拉动率均有显著改善,分别达到-0.99%、2.22%、0.77%、0.73%,或与这些区域疫情控制良好,逐步复工复产带来产能修复有关。自美国进口拉动率由5月的-0.84%显著改善至0.65%,或与中美第一阶段协议执行相关。而自其它国家进口拉动率也有5月的-9.6%大幅回升至-0.72%,或主要与进口大宗商品金额显著改善有关。

3、进口商品:大宗商品、农产品、汽车、集成电路进口大增

从进口商品的增速来看:

a)农产品中,粮食、大豆的进口数量大增。6月进口粮食、大豆的数量同比大增79.5%、71.4%,或与中美执行第一阶段贸易协议有关,同时进口农产品价格的降幅也出现收窄。

b)大宗商品中,除褐煤外,铁矿石、原油、铜等进口量均大幅增长:6月进口原油、铁矿砂、铜及铜材的数量同比增长34.4%、35.3%、98.9%,或反映了国内复工需求旺盛;不过6月进口价格降幅虽收窄,但价格仍在大幅下跌,一定程度拖累了进口金额增长。

c)工业品中,集成电路与半导体进口需求增长较快,汽车进口降幅显著收窄。6月集成电路、二极管产品进口额同比增长18.6%、21.4%,较5月进一步走阔,同时汽车进口同比增速由5月的-60%大幅收窄至-14.6%。

从主要进口商品大类对进口增速的拉动来看,由于大宗商品进口量升、价格降幅收窄,对进口的负向拉动显著收窄至-6.5%(4-5月均为-14%),另外汽车、集成电路等产品进口额大幅提升,带来机电产品、高新技术产品进口拉动率提升至3.4%、3.3%。另外,农产品进口拉动率也大幅回升至2.5%。

(三)贸易差额:6月贸易顺差小幅回落

6月贸易顺差小幅回落,以美元计价的贸易顺差为464.2亿美元,预期596亿美元,环比减少165.1亿美元。以人民币计价的贸易顺差为3289.4亿元,预期4250亿元,环比减少1137.6亿元。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估