Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

(一)6月数据简述:量价齐升,利润率进一步上行

6月规模以上工业企业实现利润总额6680亿元,同比增长11.5%,前值为6%。1-6月累计同比为-12.8%,1-5月累计同比为-19.3%。库存方面,继续去库中,6月库存同比为8.3%,前值为9%。

量、价、利润率拆分来看,量价齐升,利润率进一步上行。PPI 6月同比为-3.0%,高于5月的-3.7%。工业增加值6月同比为4.8%,好于5月的4.4%。6月利润率进一步上行。6月利润率为7.08%,5月为6.81%,回升0.27个百分点,与去年相比,6月利润率同比为7.29%,5月利润率同比为4.27%。

(二)为什么6月利润同比大幅上行?

从行业角度,采矿业、制造业上游、电热气水三个板块利润同比明显上行。但上行的逻辑略有区别。

采矿业利润同比上行主要得益于出厂价格的回升。6月PPI分项中石油与天然气开采业同比收窄至-39.1%,前值为-57.6%。带动油气开采行业利润下降55.0%,降幅比5月份收窄83.1个百分点。

制造业上游的石油加工(6月利润增长1.86倍,5月份为增长8.9%)与电热气水(6月同比增长27.3%,5月为13.7%)可能主要受益于前期采购的原材料成本较低,带动毛利率上行。从百元营收中的成本这一数据来看,6月为83.7%,5月为84.3%,6月进一步下行0.6个百分点。从PPI与PPIRM同比差值来看,6月进一步走扩至1.4%。从燃料加工的开工率来看,6月周度开工率均值进一步上行至79.9%,5月为76.01%。价差的扩大使得炼油厂开工率大幅上行。

较为难以解释的是黑色与有色两大行业的利润(6月份,钢铁、有色行业利润同比分别增长35.3%、24.1%,5月份则分别下降50.5%、49.3%)。尽管6月黑色与有色PPI分项同比小幅收窄,但依然是负增长。且在成本端(黑色矿采选业、有色矿采选业)今年高于去年(PPI分项同比大于0)的情形下,理论上不至于正增长。

(三)后续怎么看?依然判断可持续性不强

第一,单纯从利润率来看,我们着重分析制造业上游的情况。2016年以来,其利润率与上游PPI(上游几个行业的PPI分项的拟合值)走势高度相关。6月,上游利润率大幅回升至6.6%,与PPI走势大幅背离。后续回落的可能性较高。

第二,从价格角度,预计PPI与PPIRM之差后续会明显回落。

(四)工业企业利润数据给出了怎样的中报业绩指引?

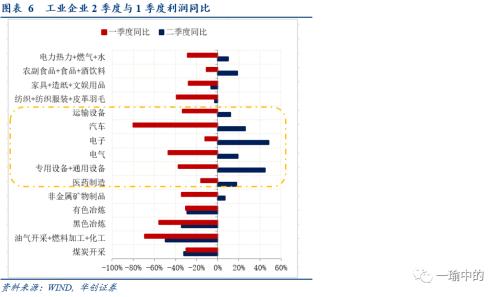

A股2季度利润大幅改善是毫无争议的。2季度工业企业利润整体同比为5.1%,大幅好于1季度的-36.7%。

具体结构来看,我们分析与A股有对应关系的行业(工业企业细分行业数据可以对应到A股的17个一级行业)。改善幅度较大的行业集中在中游,其次在下游。上游尽管6月利润回升幅度较大,但2季度整体依然较差。

具体细分行业,以中游为例,电气机械制造业(对应A股家电+电力设备)2季度利润同比为19%,1季度为-47%。电子设备制造业(对应A股电子+通信)2季度利润同比为48%,1季度为-12%。汽车制造业(对应A股汽车行业)2季度利润同比为26%,1季度为-80%。专用设备与通用设备(对应A股机械行业)2季度利润同比为45%,1季度为-37%。

风险提示:内需不振;海外疫情持续恶化。

报告目录

报告正文

一

6月工业企业利润数据点评

(一)整体情况:6月利润数据大幅上行

6月规模以上工业企业实现利润总额6680亿元,同比增长11.5%,前值为6%。1-6月累计同比为-12.8%,1-5月累计同比为-19.3%。库存方面,继续去库中,6月库存同比为8.3%,前值为9%。

量、价、利润率拆分来看,量价齐升,利润率进一步上行。PPI 6月同比为-3.0%,高于5月的-3.7%。工业增加值6月同比为4.8%,好于5月的4.4%。6月利润率进一步上行。6月利润率为7.08%,5月为6.81%,回升0.27个百分点,与去年相比,按照今年规上企业口径计算,6月利润率同比为7.29%,5月利润率同比为4.27%。

为什么6月利润同比大幅上行?

从行业角度,采矿业、制造业上游、电热气水三个板块利润同比明显上行。但上行的逻辑略有区别。

采矿业利润同比上行主要得益于出厂价格的回升。6月PPI分项中石油与天然气开采业同比收窄至-39.1%,前值为-57.6%。带动油气开采行业利润下降55.0%,降幅比5月份收窄83.1个百分点。

制造业上游的石油加工(6月利润增长1.86倍,5月份为增长8.9%)与电热气水(6月同比增长27.3%,5月为13.7%)可能主要受益于前期采购的原材料成本较低,带动毛利率上行。从百元营收中的成本这一数据来看,6月为83.7%,5月为84.3%,6月进一步下行0.6个百分点。从PPI与PPIRM同比差值来看,6月进一步走扩至1.4%。从燃料加工的开工率来看,6月周度开工率均值进一步上行至79.9%,5月为76.01%。价差的扩大使得炼油厂开工率大幅上行。

较为难以解释的是黑色与有色两大行业的利润(6月份,钢铁、有色行业利润同比分别增长35.3%、24.1%,5月份则分别下降50.5%、49.3%)。尽管6月黑色与有色PPI分项同比小幅收窄,但依然是负增长。且在成本端(黑色矿采选业、有色矿采选业)今年高于去年(PPI分项同比大于0)的情形下,理论上不至于正增长。

后续怎么看?依然判断可持续性不强。

第一,单纯从利润率来看,我们着重分析制造业上游的情况。2016年以来,其利润率与上游PPI(上游几个行业的PPI分项的拟合值)走势高度相关。6月,上游利润率大幅回升至6.6%,与PPI走势大幅背离。后续回落的可能性较高。

第二,从价格角度,预计PPI与PPIRM之差后续会明显回落。我们原来预计6月这一差值就会回落,但6月进一步上行。目前两者同比之差已经是2011年新高位置。这可能与价格的传导有一定的滞后有关(更上游的原油价格在国内回升偏慢,偏下游的能化链条短期内盈利空间走扩。国际油价5月份环比大幅回升,但国内石油与天然气开采业价格环比在5月依然为负,直到6月才环比回升。)

当前利润结构上谁强谁弱?

利润率方面,6月,制造业上游6.6% <;制造业下游6.9%<;制造业中游7.1%。利润同比方面,6月,制造业上游23.9%>;制造业中游14.5%>;制造业下游5.4%。

(二)行业情况:上游+采矿利润改善明显

采矿业,6月利润同比为-33.57%,前值为-68.54%。拉动6月利润增速-3%,前值为-7.2%。采矿业对工业利润的拖累有所减弱。电热气水,6月利润同比为27.96%,前值为13.2%。拉动6月利润增速2.06%,前值为0.98%。

对于制造业,进一步分行业来看:制造业上游材料,6月同比为23.9%,前值为-7.8%。拉动工业利润增速6.44%,好于前值-2.7%。改善力度较大的行业有燃料加工业,6月利润同比为189.82%,前值为8.87%。黑色金属冶炼与加工业,6月利润同比为35.85%,好于前值-50.67%。有色金属冶炼与加工业,6月利润同比为24.34%,好于前值-49.15%。

制造业中游制造,6月同比为14.48%,低于前值42.45%。拉动工业利润增速5.59%,低于前值13.36%。6月中游部分行业利润有所转弱。如电子设备制造业6月利润同比为11.3%,前值为83.3%。专用设备制造6月利润同比为35.6%,前值为76.6%。汽车制造业6月利润同比为17.18%,前值为37.3%。

制造业下游消费,6月同比为5.4%,低于前值10.65%。拉动工业利润增速0.94%,前值为1.64%。下游消费中业绩相对较好的是食品制造业、酒饮料、纺织业。

二

工业企业利润给出了怎样的中报指引?

目前A股中报尚未披露,从工业企业利润的数据,可以获得一定的前瞻指引。

(一)工业企业对应A股哪些行业?

首先明确,工业企业与A股的对应关系。我们作了一个对应图,大体工业企业可以对应到A股17个一级行业(申万的行业分类)。部分行业并未一一对应关系,例如油气开采+燃料加工+化工三个工业行业的合集对应到A股的申万化工板块。计算机、通信和电子设备制造业则对应到A股的电子板块+通信板块。

(二)二季度工业企业利润给出了怎样的中报指引?

A股2季度利润大幅改善是毫无争议的。2季度工业企业利润整体同比为5.1%,大幅好于1季度的-36.7%。

具体结构来看,我们分析与A股有对应关系的行业。改善幅度较大的行业集中在中游,上游尽管6月利润回升幅度较大,但2季度整体依然较差。

具体行业来看,中游方面,电气机械制造业(对应A股家电+电力设备)2季度利润同比为19%,1季度为-47%。电子设备制造业(对应A股电子+通信)2季度利润同比为48%,1季度为-12%。汽车制造业(对应A股汽车行业)2季度利润同比为26%,1季度为-80%。专用设备与通用设备(对应A股机械行业)2季度利润同比为45%,1季度为-37%。

上游+采矿方面,煤炭开采(对应A股煤炭行业)2季度利润同比为-32%,与1季度-30%差别不大。油气开采+燃料加工+化工整体(对应A股化工行业)2季度利润同比为-50%,略好于1季度的-69%。黑色冶炼(对应A股钢铁行业)2季度利润同比为-34%,好于1季度的-56%。有色金属冶炼(对应A股的有色)2季度同比为-29%,与1季度的-30%差别不大。相对而言,非金属矿物制品(对应A股的建材)2季度利润同比为7%,大幅好于1季度-34%。

下游方面,纺织+纺织服装+皮革羽毛(对应A股的纺织服装)2季度利润同比为-3%,好于1季度-39%。农副食品+食品+酒饮料(对应A股的食品饮料)2季度利润同比为19%,好于1季度的-11%。家具+造纸+文娱用品(对应A股的轻工)2季度利润同比为-6%,好于1季度的-28%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估