Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者简介:

李湛 中山证券首席经济学家、中国首席经济学家论坛理事

摘要

美国国内政治方面,拜登领跑特朗普,其温和派立场与特朗普呈对立状态。

美国经济整体而言在美国政府的财政刺激政策以及复工复产的推进下,美国经济已经呈现触底弱复苏的态势,但疫情的复燃将压制复苏速度。美联储对经济前景并不乐观,其倾向保持近零利率,同时两党正围绕新一轮刺激法案激烈博弈。

欧洲政治方面,英国与欧盟贸易协议谈判陷入僵局,欧盟内部一体化进程受到疫情的严峻考验。

随着企业复工复产,英国经济表现虽较疫情高峰期有所恢复,但恢复较为缓慢且失业率高企,叠加脱欧后与欧盟的贸易谈判并不顺利的影响,整体经济复苏进程显得相当脆弱。

德国工业部门复产复工速度超过预期,其经济在二季度末触底反弹态势明显,但后续复苏的力度和持续力关键在于外部需求能否同步修复。

国际大宗商品方面,原油价格正处于一种弱平衡状态,从需求端看,疫情对全球经济的冲击压抑着油价的上升空间。而供应端方面,OPEC及其盟友的联合减产以及美国页岩油企业持续退出的预期支撑了油价的下限。黄金方面,全球经济复苏路径仍存在高度不确定性,全球主要央行在未来中长期内仍处于实际的宽松路径,随着实际利率下行以及通胀中枢的反弹,亚洲对实体黄金消费的逐步复苏,中长期看黄金价格仍有进一步突破的空间。

正文

一、美国宏观环境

(一)国内政治

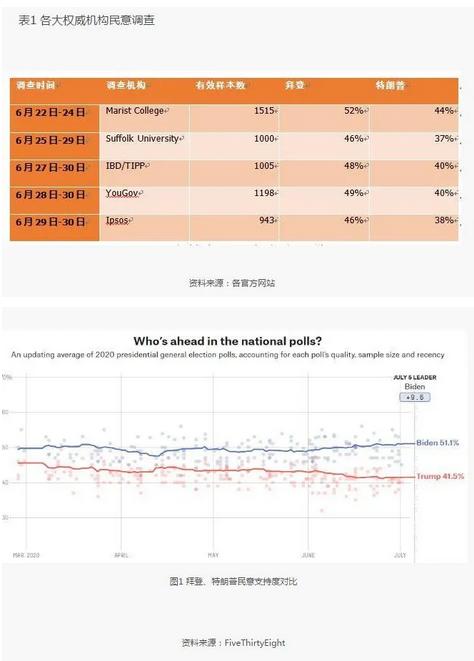

(1)拜登支持率领跑特朗普

从各大具备美国选举委员会认证资质的全美民调机构的最新数据上看,Marist College在6月22日—24日的民意调查显示,拜登支持率为52%,特朗普为44%。Suffolk University在6月25日—29日的民意调查显示,拜登支持率为46%,特朗普为37%。IBD/TIPP在6月27日—30日的民意调查显示,拜登支持率48%,特朗普为40%。YouGov在6月28日—30日的民意调查显示,拜登获得49%的支持率,特朗普获得40%的支持率。Ipsos在6月29日—30日的民意调查显示,拜登获得46%的支持率,而特朗普获得38%的支持率。

3月,新冠疫情开始在美国大规模传播,两党候选人民意支持率从此开始拉开差距。此后数月,特朗普政府对于新冠疫情的失控,造成确诊病例急剧上升,使得差距不断扩大。目前美国确诊病例已达到259万例,累计死亡人数12.5万人。在此情况下,特朗普政府应对疫情的态度仍然十分松懈。特朗普寄希望于重启经济计划,但反复的疫情发展使得许多州不得不暂停或部分暂停这一计划,像佛州这样重要的摇摆州的选情在疫情恶化下对特朗普更加不容乐观。

同时,特朗普对于反种族歧视运动的应对措施进一步挫伤了他的民望。特朗普采取的例如动用国民警卫队镇压暴动等强硬手段没有得到民众的支持,反而加剧了局势的激化。基于特朗普的基本盘中涵盖大量的白人至上主义人士,预计他能对警队和种族问题做出的妥协和改变非常有限。这种局面把更多的多元年轻选民和有色族群的选票推向对手拜登,在这类选民中拜登获得显著优势。

(2)拜登政策方向与特朗普呈现对立

特朗普其执政思想是“单边主义”和“孤立主义”的结合,无论是从国际经济、外交还是军事政策上都展示了其核心诉求——美国优先。即不再以追求更广泛的利益和理念为中心,特别是在贸易顺差问题上,无论是与日本还是欧盟的纠纷中都没有因为对方是盟友而“手下留情”。关税恐吓、科技封锁和金融制裁都是特朗普的常用手段。

而拜登无论是国际政治还是国内经济,其表达基本与特朗普呈现对立的状态,当然这也是一种竞争策略。关税问题上,其曾表示这实际上是“施加在美国人身上的惩罚”。而在外交问题上,拜登希望在盟友当中重塑信任,其多次在公开会议提到“美国不想抛弃世界或我们的盟友,不用对此有任何怀疑”。

(二)国内经济

(1)美国经济陷入萎缩,疫情重燃压制复苏速度

从宏观数据上看,2020年以来美国经济遭受了疫情的重创。美国一季度GDP环比折年率为-5%,预计二季度萎缩幅度将进一步扩大至-38%,预计2020年美国经济萎缩幅度为6.4%。随着封锁措施的解除以及企业开始复工复产,美国经济已经出现部分复苏迹象。6月份失业率降至11.1%,非农就业人数增加480万,与5月份270万的新增非农相比呈现加速。从细分上看,休闲和酒店行业的就业增长约占6月份就业增长的40%,这些行业此前都受到了经济停摆的沉重打击。美国6月的Markit制造业和服务业PMI明显回升。美国6月Markit制造业PMI为49.8,略高于预期的47.8,6月Markit服务业PMI为46.7,符合预期。同时,美国5月消费者支出录得有史以来最大反弹8.2%。

在目前的节点上看,美国经济复苏速度确实超过预期,失业率也呈现实质性拐点。但细分上看,消费者支出的反弹不具备持续性,居民收入的下降叠加对疫情二次暴发的风险预期抑制了美国居民进行超前消费的意愿。美国6月密歇根大学消费者信心指数为78.1,仍处于2012年以来的低位,美国密歇根消费者信心指数能够良好地反映消费者对未来的消费状况的预测,其对消费支出有较好的领先性,领先的周期一般在6个月到1年。另一方面,5月居民收入下降4.2%,为2013年1月以来最大降幅。这意味着支出的涨势并不是由收入增加推动的,随着600美元的额外失业补助在7月底到期,预计收入将进一步下滑。且就业的恢复更多集中在底薪领域(临时工),美国企业对雇佣高技术人员的意愿正在降低。

企业投资方面,美国6月投资者信心指数继续上升至-22.3,投资者信心核心现状指数同步回升至-57.3,显示当前疫情对美国投资者信心造成的打击正在修复。但从具体融资情况来看,近期美国商业银行工商业贷款增速则有所回落,结束了企业纾困政策刺激下连续攀升的态势。

通胀方面仍然疲软,美国5月消费者物价指数同比0.1%,较4月下滑0.2%,核心物价指数同比增速为1.2%,较4月下行0.2个百分点。

整体而言,在美国政府的财政刺激政策以及复工复产的推进下,美国经济已经呈现触底弱复苏的态势。但佛罗里达和南卡罗来纳等南部州出现了因经济过早重启而带来的新冠病例重新激增,疫情的复燃将抑制整体经济复苏的力度。同时,拜登目前在各项民意中领跑特朗普,其上台后可能会部分推翻特朗普的经济政策,这些都导致了短期内美国投资者以及消费者对未来预期仍持明显的悲观态度。预计美国未来经济复苏的速度将是缓慢的,2年内难以复苏至疫情前的状态。

(2)美联储倾向维持近零利率,动用多种手段支撑金融市场流动性

为应对新冠疫情对全球及美国经济带来的冲击,美联储今年3月紧急启动零利率和QE,宣布将联邦基金目标利率下调100bp至0%—0.25%区间,QE规模将达到5000亿美元国债、2000亿美元MBS,以支持市场流动性。6月,美联储宣布保持当前接近于零的政策利率联邦基金利率水平不变,重申将动用所有范围政策工具来支持美国经济,暗示会将近零利率保持到经济复苏为止。

美国6月就业报告显示,就业人数增长放缓,失业率仍处于历史高位,这显示出劳动力市场普遍疲软。此外,如果发生第二波疫情,美国经济、就业市场会进一步受损。美联储公布的更新后经济展望数据显示,美联储官员预计的中位值为,今年美国GDP下降6.5%,但明年即2021年会增长5%,2022年将增长3.5%。今年失业率将为9.3%,2021年和2022年分别为6.5%和5.5%。今年核心PCE通胀率为1.0%,2021年和2022年分别为1.5%和1.7%。联储官员对今年到2022年政策利率的中位值预期均为0.1%,2022年以后为2.5%。虽然一些经济指标表明美国部分行业运作正常,但美联储认为经济活动总体上还没有好转,对未来经济持较为悲观的态度,认为未来经济存在高度不确定性。

虽然如此,美联储官员普遍认为负利率政策不适合美国。包括欧洲和日本在内的其他国家的中央银行都尝试了负利率,但结果好坏参半。更重要的是,美联储决策者认为采取这一工具会破坏美国金融市场。一方面是因为美国现在面临的不是货币价格问题,而是公共卫生问题。另一方面,负利率将冲击美国中介机构和货币市场基金,作用弊大于利。

(3)美国新财政刺激方案蓄势待发

目前,美国国会3月份推出的刺激方案执行均已接近尾声。CARES法案截至6月底实际拨款金额达总额度60%。若维持该拨款速率不变,7月份累计拨款总额预计达到总额度80%,预计最晚8月前投放完毕。CARES法案即将到期,疫情反弹,失业率仍处高位,经济衰退促使美国国会拿出新一轮刺激方案。

新一轮3万亿美元HEROES法案已于5月份由民主党控制的众议院通过,但仍必须通过共和党控制的参议院。该法案希望为家庭提供更慷慨的福利,包括为每个受抚养人支付1200美元。总的来说,民主党的法案为每个家庭提供了高达6000美元的援助。同时,将将近1万亿美元直接拨给州、地方和部落政府,其中包括向州政府提供的5000亿美元直接灵活援助,以及向地方政府和郡提供的另外3570亿美元。它还为基本工作人员增加了2000亿美元的流行病危险津贴,并为病毒检测、接触者追踪和治疗工作增加了750亿美元。

共和党人已经否决了该法案的许多内容。包括暂停对州和地方税收减免的上限,降低失业救济金金额,但可以确定新法案会包括对居民的新一轮现金援助。国会要求在8月7日参议院开始休假之前敲定新一轮刺激方案,但如果两党讨论陷入僵局,可能将新的刺激方案推迟到9月份。

参议院共和党人将新刺激措施的总支出锁定在接近1.3万亿美元的位置,而众议院民主党人提出的HEROES法案总支出达到3万亿美元。虽然数字可能会改变,但最终的刺激计划可能在1.5万亿美元至2.0万亿美元之间。

二、欧洲宏观环境

(一)欧洲政治

(1)英国与欧盟贸易谈判陷入僵局,年内很可能无法达成协议

疫情期间,英国与欧盟的谈判陷入僵局。在此前的四轮常规谈判中,英国与欧盟双方僵持,进展非常有限,于是双方决定在7月开启为期5周的密集谈判。

在密集谈判开始前,英国政府表示,如果在“脱欧”过渡期内英国未能与欧盟就贸易关系达成协议,将准备按“澳大利亚模式”退出欧盟,并且将不会延长过渡期1至2年。而欧盟负责英脱欧事务的首席谈判代表米歇尔?巴尼耶则指责英方不遵守“离婚”协议的条款。

7月3日,谈判进行数日后,英国与欧盟仍陷严重分歧。谈判期间,由德国开始出任欧盟轮值主席国。德国总理默克尔表示,欧盟和英国就未来关系的谈判进展“非常有限”,并认为有可能不会达成协议。英国首相约翰逊则对双方可能达成脱欧后贸易协议更为乐观,但他表示,如果有必要,英国可能会在没有达成全面协议的情况下退出欧盟。

现阶段,“无贸易协议脱欧”的风险正在加大,主要原因是英欧双方在渔业和公平竞争环境问题上的分歧。

英欧双方正针对欧盟渔船在英国水域的捕鱼权问题、欧盟各国船民在英国水域捕鱼的比例问题以及英国水域环境的可持续性问题进行谈判。英国政府坚持在脱欧过渡期结束时,收回其对水域的控制权,成为独立自主的沿海国家。即自2021年起,控制其海岸线周围200海里区域的捕鱼活动,并有权决定或调整“谁在我们的水域捕鱼以及以何种条件捕鱼”。而欧盟则坚持“必须维持欧盟当前对英国水域的准入权以及目前在英国水域的捕鱼比例,并与英国签署长期协议”。欧盟反复强调,除非欧盟渔民可以继续进入英国水域捕鱼,否则欧盟永远不会与英国签署贸易协定。

在公平竞争环境问题上,欧盟要求英国承诺在过渡期结束后一段时间内,从环境法规到企业补贴的各个方面与欧盟保持协同,以确保双方市场主体未来处于公平的竞争环境,并以此换取广泛进入欧盟市场的零关税贸易协议。但英国认为,欧盟试图把公平竞争环境与欧盟法律捆绑的做法侵犯了英国的主权。

双方的立场截然相反且态度强硬,让谈判陷入僵局,取得的进展非常有限。并且约翰逊已经拒绝延长谈判至明年,届时英国脱欧后的过渡期就将结束,因此,“无协议脱欧”的风险正在加大。对英欧双方而言,如果未能在过渡期内达成协议,将重新回到在世界贸易组织框架下开展贸易,将导致一个“双输”局面。

(2)欧盟一体化受到疫情的严峻考验

疫情的出现并未成为凝聚欧盟力量的粘合剂,反而更多地暴露出了各成员国之间的矛盾与分歧。4月3日,欧盟委员会主席就亲自向意大利道歉,因为欧盟在应对新冠病毒危机方面缺乏团结。

欧洲内部的人员和货物自由流通,是欧盟的一项核心原则。但在疫情高峰期,不仅人员流通受到阻碍,货物流通也出现问题。与防疫相关的一些货物在欧盟突然紧缺起来,甚至导致欧洲国家间爆发外交冲突。例如并不生产口罩、手套等防疫物资的瑞士的有关货物频遭德国截留,引发外交纠纷。

在货币政策方面,欧洲央行统一掌管了欧元区的货币政策走向,在新冠肺炎疫情期间推出了一系列量化宽松政策以支撑经济。然而,这并不意味着欧洲央行推出的大规模购债计划得到了成员国的完全认可。德国宪法法院在5月初裁定,欧洲央行的部分购债计划违反德国宪法,若欧洲央行无法在8月初之前证明其购债行为的必要性,德国央行将停止参与欧洲央行的公共部门购债计划。关于欧盟在新冠肺炎疫情中表现的争论,已经演变成南欧和北欧在是否发行共同债务或者欧元纾困基金援助贷款条件问题上的博弈。荷兰和德国疑心意大利利用此次危机重提被抛弃的“欧元债券”,让北欧为不负责任的南欧债务买单。7月21日,欧盟各成员国领导人在结束四天的高强度会议后,打破了在抗疫重振计划上的僵局,达成了7,500亿欧元的复苏基金。但欧洲议会主席萨索利称不会轻易批准欧盟峰会达成的刺激计划。

(二)欧洲经济

(1)英国经济受疫情以及谈判僵局双重压制

英国2020年一季度GDP为-1.74%,前值1.12%。细分来看,工业对GDP同比拉动-0.55%,前值-0.24%,服务业对GDP同比拉动-1.11%,前值1.09%。6月制造业PMI为50.10,自3月以来重回枯荣线上方。6月服务业PMI为47.1,前值29.0,有明显回升。生产者价格指数6月同比-0.78%,前值-1.21%,环比0.35%,工业品价格出现小幅反弹。

GFK消费者信心指数有所回升,6月数值为-30,前值-34。5月零售销售指数-13.10%,前值-22.7%。从就业数据上看,5月失业率为7.80%,前值6.33%,处于历史高位。英国出口总额自2019年12月以来始终呈萎缩趋势,第一季度商品出口同比-9.49%,服务业出口-2.68%。5月出口总额有所回升但仍处于历史低位,第二季度出口反弹的幅度不容乐观。6月CPI同比0.6%,前值0.5%,通货膨胀仍然较为疲弱。

总体上,随着企业复工复产,英国经济表现虽较疫情高峰期有所恢复,但恢复较为缓慢且失业率高企,叠加脱欧后与欧盟的贸易谈判并不顺利的影响,整体经济复苏进程显得相当脆弱。

(2)德国工业部门复苏明显,但对外出口仍然承压

在全球疫情的冲击下,德国经济2020年一季度陷入小幅萎缩。一季度德国GDP同比下降-1.9%,前值为0.2%。从影响因素上看,一季度出口对GDP同比拖累1.5个百分点,个人消费对GDP同比拖累1.1个百分点。从最新数据上看,出口额5月同比下降29.7%,前值-31.1%,环比增长9%,前值-24%,出口虽然触底但复苏力度仍然较小。零售销售额5月同比增长4.6%,前值-5.2%,环比增长13.4%,前值-6.2%。二季度德国商品及服务出口额进一步下滑,将拖累经济2季度萎缩程度加剧。

6月制造业PMI为45.2,较4月、5月的34.5、36.6有明显回升,反弹至疫情前水平,但仍处于枯荣线之下。6月服务业PMI为47.3,较3月到5月的31.7、16.2、32.6有大幅度的回升,但还未恢复到疫情前枯荣线以上水平。德国5月PPI同比下降2.2%,前值-1.9%。德国6月工业信心指数-23.5,较4月、5月的-33.3和-28.9有所回升。6月IFO商业景气指数86.2,较4月、5月的74.3和79.7有所回升。5月工业生产指数同比下降23.1%,前值-29.4%,环比增长9.7%,前值-20.2%。随着德国放松隔离措施以及企业复工复产,工业部门活跃态势明显,但整体未恢复到疫情前水平,企业投资者信心小幅回升。

德国6月CPI同比增幅0.9%,前值0.6%,呈现小幅上扬。一季度德国劳动力成本指数4.3%,前值3.0%,工资和收入指数112.9,前值113.4,5月失业率为3.9%,前值3.9%。劳动力成本虽有上升,居民收入却没有提高,失业率没有出现明显改善,仍处于近年来的高位状态。

整体而言,德国经济在二季度末触底反弹态势明显,但后续复苏的力度和持续力关键在于外部需求能否有效修复。目前德国出口贸易的反弹不及预期,且居民收入的滞涨将压抑消费预期,预计德国经济在1-2年内难以恢复至疫情前的水平。

三、重要大宗商品走势

(一)原油价格处于供需的弱平衡

受疫情以及主要产油国的减产博弈影响,2020年以来原油期价呈现剧烈的深“V”波动,北京时间4月21日凌晨,即将到期的美国原油期货5月合约出现暴跌,该合约盘中一度触及负40美元/每桶,结算价报每桶负37.63美元,下跌幅度高达约305%。这也是历史上美国原油期货第一次收于负值,受此影响当日布伦特原油期货也下跌接近7%,收报26美元/每桶。此后随着“OPEC+”减产的执行、美国页岩油产能的退出以及全球主要经济体开始复工复产的影响,美国原油主力期货价格重新回到了40美元/每桶,布伦特原油回到了43美元/桶。

国际原油价格正处于一种弱平衡状态。从需求端看,疫情对全球经济的冲击压抑着油价的上升空间。而供应端方面OPEC及其盟友的联合减产以及美国页岩油企业持续退出的预期支撑了油价的下限。由于解封后又遭遇新一波疫情,美国汽油消费过去三周大致持平。“OPEC+”希望尽快降低过剩原油库存以推高油价,但炼油商认为汽油和柴油需求仍然低迷,布兰特原油期货和跨月价差过去四周基本持平,炼油厂积极性较低。

(二)黄金价格中长期仍有进一步突破空间

在政治或经济不稳定时期,黄金被认为是一种有吸引力的避险资产。同时,金市对利率高度敏感,因为较低的利率降低了持有无收益黄金的机会成本。2020年以来随着各国央行大放水以及对经济前景的悲观促使COMEX黄金价格一路攀升,近期价格创新高1870美元每盎司。

但我们判断中美关系中长期仍处于紧张状态,全球经济复苏路径仍存在高度不确定性,全球主要央行在未来中长期内仍处于实际的宽松路径。因此,中长期而言,随着实际利率下行以及通胀中枢的反弹,以及亚洲对实体黄金消费的逐步复苏,黄金价格仍有进一步突破的空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估