Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

上周,脸书Facebook,Inc(FB)报告了其2020财年第二季度的业绩。

本季度中,脸书营业收入增长了11%,达到187亿美元,连续第二季度增长速度放缓(去年第四季度营业收入增长25%,今年第一季度营业收入增长18%)。

ink="">

ink="">

管理层在电话会议中指出,增长速度放缓是由于疫情导致的广告收入减少所造成的,并且广告价格较前几季度也有所下调,因此即使本季度中用户活跃度有所上升,也未能补救放缓的增长率。本季度脸书的每日活跃用户(DAU)实现了两位数的增长;随着世界各地人们都不得不宅在家中,该公司各项线上服务的参与度也明显提高。

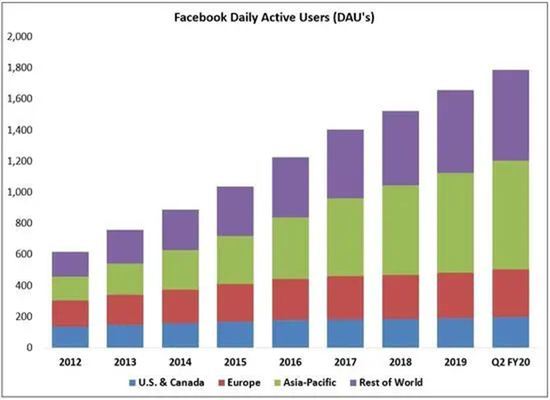

如下图所示,尽管过去几年,投资者们一直担心用户会逐渐抛弃脸书应用,但事实证明这个想法完全是多余的,脸书DAU自2014年以来大约翻了一倍。

全世界每天有24.7亿人(删除重复用户数据的结果)在使用至少该公司的业务,包括Facebook,Instagram,Messenger或WhatsApp——值得注意的是,在过去的90天内,有超过1亿人成为该公司业务的新用户。

受到居家令和“stories”等新功能的发展,该季度的广告展示次数增长了40%以上,但收到广告定价下降的影响,营业收入并没有实现较高的增长;本季度广告定价下降了21%左右。定价的下降表明广告需求大大降低,因为大大小小的广告客户都或多或少地撤回了广告投放,尤其在4月份疫情影响最大的时期。

脸书在每位用户上的平均收入与一年前持平,虽然美国和加拿大的增长率为10%,但受到世界其他地区收入下降的消极影响,总体收入并未提高;这也侧面反映出外汇对跨国企业的不利因素,脸书在世界范围内没能渗透线上服务的垂直市场如电子商务和游戏等的弊端,以及外国政府刺激措施带来的经济利益没有发达市场的效果明显等。

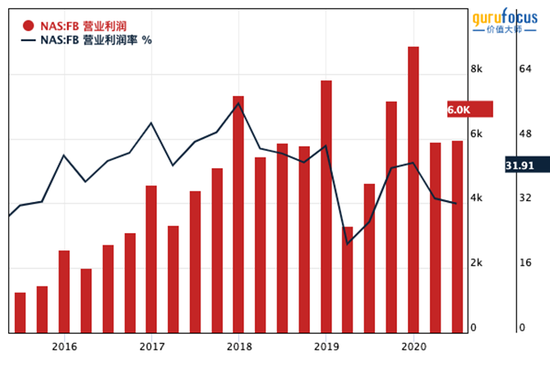

从投资角度来看,脸书需要重点关注的很大一部分仍然是支出。该公司第二季度运营成本增加了24%;虽然与第一季度相比,费用增长速度下降了11个百分点,但仍大大超过收入增长幅度,这也将导致下一季度的营业利润率下降。如下图所示,脸书在2020年上半年的营业利润率比2017年低15个百分点以上。

该公司2020年最新的商业计划并没有很好地解决这个问题:他们预计今年的运营支出为520亿美元至550亿美元之间,意味着今年的运营支出将增长20%。相比之下,今年的营业收入可能仅会增长10%左右;也就是说,今年的利润率将被大大压缩,每股收益也将下降。

浏览过资产负债表后,我对该公司的资产分配感到更加失望。脸书在2020年年初时的净现金超过了500亿美元;当三月份股价急剧下跌时,管理层却仅谨慎地进行了一笔小额回购,第一季度的回购额为13亿美元;管理层同样在第二季度进行了回购,但也仅回购了价值14亿美元的股票。

我前一阵收到了来自脸书的其他投资者的反馈,他们认为该公司之所以保持审慎的原因是,管理层希望可以保持财务上的灵活性,以寻求并购或对其他公司投资的机会。值得一提的是,脸书近期向Jio Platforms Ltd(印度第四大公司,提供网络运营等服务)投资近60亿美元,表明他们的确在寻找投资机会。从长远来看,这也许将对脸书的每股内在价值产生较大影响。

但问题在于,这些投资发生的频率以及规模,不足以对脸书的资产负债表产生积极的的影响。重要的是,我不认为该公司可以在类似的投资上走的更远:在任何地方进行有关于他国核心业务的大型交易,都可能面临美国和欧洲带来的巨大监管风险。

截至目前,在扣除Jio Platforms的投资款项(于7月初支付)之后,脸书近期的净现金余额与年初相比没有太大变化。简单来说,如果脸书在这种环境下都没能将手上的现金好好利用——在进行大量外部投资,并有机会以低于其最高价约三分之一的价格回购股票的情况下——我不清楚脸书在等什么。换句话说,在未来几年,将有数百亿美元的现金搁置在资产负债表上,并且该公司还将继续产生大量的自由现金流。这对投资者来说并没有什么不好,但是,投资者不应该将公司的现金等同于自己口袋中的现金。

在过去的六个月中,尽管脸书的增长有所放缓,但其表现要比其余绝大部分的广告服务商都要好得多。数十亿用户不断提高的活跃度,以及可以直接曝光在客户面前的广告(直接响应型广告)特性,使脸书在行业中占据了非常有利的位置。正如Stratechery的Ben Thompson在4月份所说,“直接响应型广告的客户公司主要依赖广告产生流量,停止投放广告等同于停止营业。”

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估