Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近十年我国消费贷款规模增长超过7倍,以房贷为主的中长期贷款规模上仍处于消费贷款的重心,然而伴随着消费金融公司陆续获牌营业与银行传统信用卡业务的扩张,短期消费贷款的增速与占比均有明显攀升。

近十年我国消费贷款规模增长超过7倍,以房贷为主的中长期贷款规模上仍处于消费贷款的重心,然而伴随着消费金融公司陆续获牌营业与银行传统信用卡业务的扩张,短期消费贷款的增速与占比均有明显攀升。

结合消费品零售总额增速逐年放缓的趋势来看,消费金融的发展并未显著提升居民消费能力,相反,短期贷款的高费率及其形成的高利息支出对借贷者的消费能力存在“挤出效应”。

居民消费信贷增长和收入增长之间的实证数据显示,信贷并没有给穷人带来脱贫机会,利息支出是一种穷人给富人的变相财富转移,本质上可能加剧社会贫富分化。

一、我国消费金融市场的规模和结构

1. 消费信贷总规模

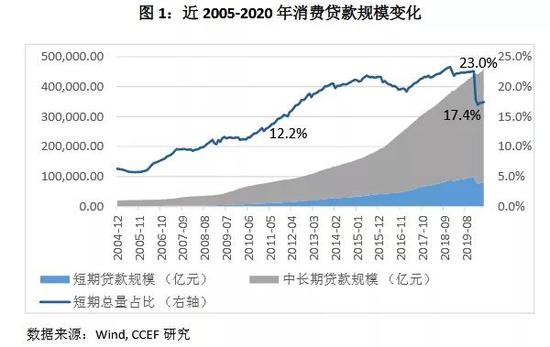

过去十年,消费贷款规模以月均2%的增速稳定上行,总量上从2010年初的6万亿增长至今年中旬的46万亿元,其中中长期贷款占比达80%以上。随着2010年互联网消费金融兴起,短期贷款占比不断攀升,从2010年底的12%提高至2019年底的22%。2020年以来,受疫情影响,居民的非必需品消费大幅萎缩,短期消费信贷规模也相应缩小,在消费总贷款中的占比相应降至17%左右。

2012年以来,包括持牌消费金融公司、互联网P2P和电商分期在内的“互联网消费金融”放贷规模每年涨幅均超过200%,其中2017年增幅高达900%。随着各项监管政策出台,消费金融行业迎来整顿期,但仍能保持相对贷款总量而言更为高速的发展趋势,成为带领个人短期贷款总量增长的重要驱动力。

2. 信用卡

2014至2017年,随着国内各大商业银行信用卡业务规模大幅扩张,信用卡不良贷款率也略有提高,2016年曾经达1.9%。自2018年起,信用卡的授信额度控制收紧,贷款总额增幅也相应趋缓,从2017年底36%下降至2019年底12%。数据显示,目前信用卡在消费分期人群中的渗透率位列第二,占比66%,仅次于电商分期产品 [注1]。

3. 消费金融公司

2010年之后出现的消费金融公司多由各大商业银行牵头发起,与信用卡相比,消费金融公司的信贷更加突出线上申请,快速审批,脱离消费场景的纯现金贷款等特点。目前消费金融公司产品在总量上已成为第三大消费借贷的来源,在消费分期用户中使用者占比56%,且在三四线城市的渗透率高于一线城市 [注2]。短期个人贷款业务主要面向受收入与信用限制难以获得信用卡贷款资源的人群,单笔授信额度小、担保要求低,一定程度上弥补了商业银行信贷业务对中低收入群体覆盖不足的问题,作为一项风险较高的信贷产品,短期个人贷款在降低授信要求的同时,其费率也相应高于传统信用卡,其平均年化利率比信用卡大约高出6个基点(详见表1)。

4. 房贷

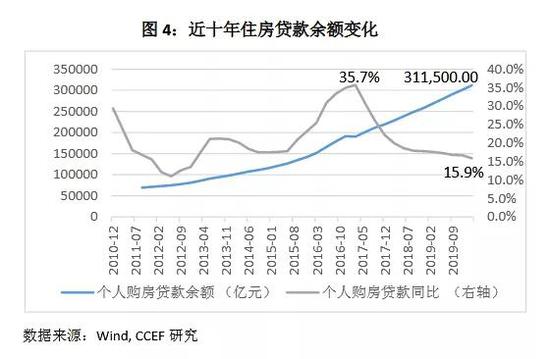

2016年以来,随着各项楼市调控政策相继出台,个人住房贷款余额增速放缓,从35%降至2020年上半年的15%左右。但仍然是居民消费贷款的主要品种,截至2020年3月底,国内存量房贷规模为31.15万亿人民币,在居民消费信贷中占84%。

二、消费信贷利率与居民利息支出

1. 居民消费信贷的利率水平

从公示信息看,持牌消费金融公司的产品月利大致在0.6%-2.8%的水平,额外收取的服务费及手续费费率因产品设计而异。

数据显示,消费金融公司公开产品服务价目表的平均综合年化贷款利率大致维持在10%-24%的区间(其中多数公司的费率上限设置为24%或36%的原因是前者为民间借贷利率司法保护区的上限,而后者为无效利率的下限),几乎所有机构均未在费率区间之内做出更细化的定价说明。继2019年年末《关于办理非法放贷刑事案件若干问题的意见》出台后,有关金融消费公司实际贷款利率过高的投诉量攀升,反映出消费金融领域近年在限制牌照发放、提高资质门槛的同时仍存在监管漏洞。

从消费金融公司目前公示的已有产品利率与服务费率(表1)可以推算出短期消费贷款的真实平均年化利率为22%(实际利率很可能高于这个水平)。

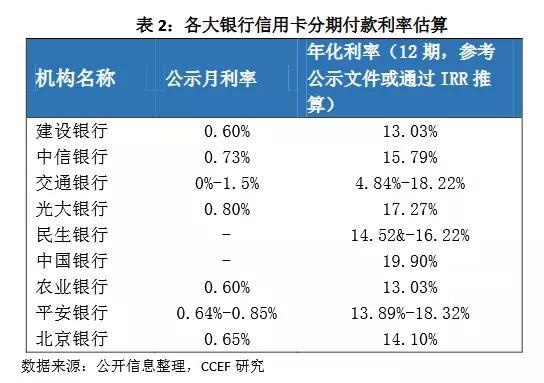

不考虑信用卡年费及逾期罚款等项目,仅根据各主要大型商业银行信用卡分期费率公示信息,以IRR估算分12期(月)还款的平均费率,可测算出目前国内主要银行的信用卡平均年化利率约为16%(见表2)。

2. 居民消费信贷产生的利息支出

2015年以来,消费支出对GDP同比贡献率一直高于50%,是中国经济增长的首要驱动力,与之相对应的是消费贷款规模的迅速扩张和居民利息支出的不断增长。从2013年至2019年,居民消费的利息支出占可支配收入比例从4.8%攀升至8.7%,其中短期利息支出从2%左提高到4.2%。六年来我国居民人均可支配收入提高72%,贷款利息支出总量增长则超过300%。

三、消费贷款的利息支出对居民消费存在“挤出效应”

自2010年开始,社会消费品零售增速便呈现逐步下降趋势,2019年下半年社会消费品零售总额增速在8%上下浮动,为十年来最低。可见,居民消费信贷规模的大幅扩张并未大幅提升居民的消费水平,其中消费信贷的利息支出对当前消费造成的挤出效应不容忽视。实证数据的相关性分析表明,居民利息支出占收入的比例每增长1pt均伴随消费增速下降0.95pt,此消彼长的线性关系显著。

2019年,美国居民部门杠杆率为75%,中国为56%,但中国居民的利息支出占可支配收入的比例却高达8.7%,远高于美国(2.2%),且差距正逐年拉大(图7)。

此外,2019年,中国居民部门消费率只有38.8%,远低于美国同期的68%。从2013年到2019年,我国消费信贷规模和居民利息支出都大幅增长,但消费率仅仅从36.6%提升至38.8%,消费能力的增长和信贷规模显著不匹配,进一步佐证我国消费贷款发展本应带来的消费刺激正被过高的利息支出所抵消。

四、消费信贷的过度投放会助长贫富差距

过去十年,各大商业银行积极拓展信用卡业务规模,在贷款总额与营业收入大幅上升的同时不良率也相应提高。造成不良贷款规模扩张的一大原因是机构在激烈竞争的环境下抬高风险偏好,使资金流向缺乏还款能力的贷款者。

与此同时,那些申请信用卡资质不够的低收入群体多半向民间消费金融机构申请贷款,其所支付的消费信贷利率和手续费远高于商业银行的信用卡贷款利率,由于信用资质和利率挂钩的消费金融业务特征,在消费信贷发展过程中通常出现越来越严重的“穷人借贵钱”,越是财务出镜差点低收入人群,贷款利率越高,利息支出占家庭收入的比重越高。消费信贷在低端群体中的高利率在一定程度上助长了财富资源由贫向富的转移,加剧社会贫富分化。近十年来信用卡逾期数据也有力地佐证了这一点。

[1],[2] 根据58金融今年7月发布的《2020上半年消费金融接纳度报告》

[3] 根据我国居民消费信贷规模数据,结合我们对短期消费贷、信用卡年利率和房贷利率的测算而得出的估算数据。其中短期消费贷款利率为信用卡平均利率(16%)与消费金融公司平均费率(22%)的均值(19%);中长期消费贷款利率取每年首套房平均房贷利率,并假设估算时间范围内短息贷款利率不变。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估