Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

核心观点

5月以来,以基建投资、房地产投资、出口等为代表的“前周期”变量已全面修复,以PPI为代表的“中周期”变量同比增速出现上行趋势但仍为负值,以消费和制造业投资为代表的“后周期”变量修复进程最慢,从这些指标来判断,经济应该还处于一轮恢复上行周期的前段。从“库存周期”的角度来看,疫情冲击运输环节让库存一次性暂时走高,但下半年预计会发生被动去库存和主动补库存的叠加,这也反映了经济向好趋势的延续。从“利率周期”的角度看,近3个月利率曲线“陡峭化”开始逐渐恢复正常,同时出现从“陡峭化”向“上行平移”的过渡,这也反映了经济正在从“复苏”向更好的方向运行,利率料也将延续均值回归。

摘要

▌ 从复苏向好指标先后顺序的角度判断。一般来说,基建投资、房地产投资、出口都是经济复苏过程中的“前周期”变量,而工业利润、库存、PPI等是“中周期”变量,消费和制造业投资等是“后周期”变量。目前“前周期”变量已经全面修复;“中周期”变量以PPI为代表,出现了同比增速上行趋势,但目前数值仍为负,表明经济恢复的进程在从“前周期”向“中周期”过渡,但这个过程还在“进行时”;“后周期”变量的修复进程最慢,当前消费、制造业投资等“后周期”变量仍在承压,也意味着经济修复的进程还会持续较长时间。

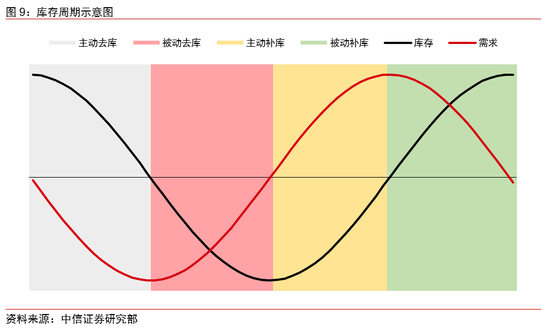

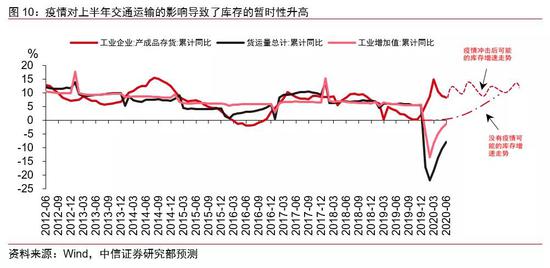

▌从“库存周期”的角度判断。一般认为,库存周期随着经济运行的短周期波动产生,会依次出现“主动去库→被动去库→主动补库→被动补库”的过程。今年一季度库存的走高并不是生产过剩的信号,只是因为在疫情冲击下(尤其是对运输环节的冲击)出现了一次性“补库存”,后续应会随着疫情的好转而逐渐“去库存”。实际上,预计下半年会发生被动去库存(由于需求向好)和主动补库存(由于预期向好)的叠加,库存增速可能一直较高,但这也正是在疫情冲击的特殊背景下,经济持续恢复向好的信号。

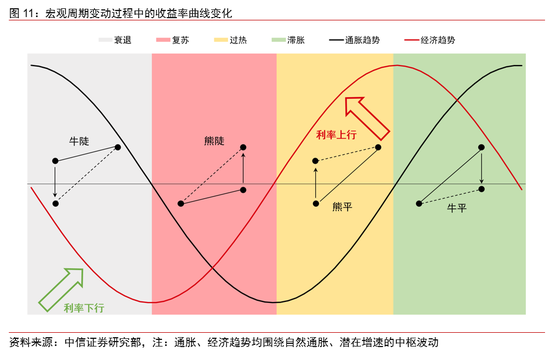

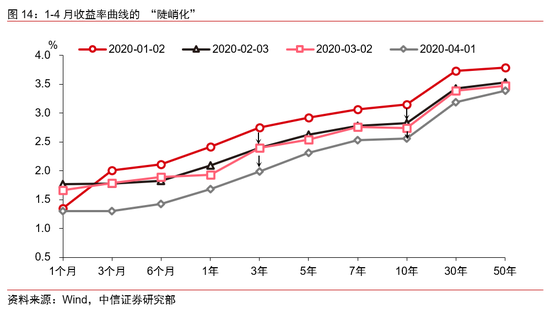

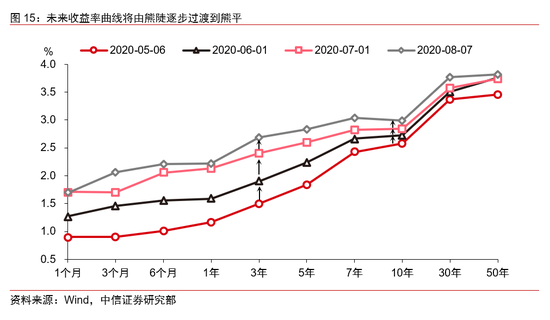

▌从“利率周期”的角度判断。一般来说,一轮完整的宏观周期,往往经历“衰退——复苏——过热——滞胀”四个阶段,不同的阶段,不仅有相对占优的大类资产,而且收益率曲线的绝对水平和弯曲程度也会随之出现不同的变化。从利率曲线来看,5月初的时候出现了明显的“陡峭化”,近3个月以来,利率曲线“陡峭化”开始逐渐恢复正常,而且出现了一定程度的向上平移,这也反映了经济正在从“复苏”象限向着更好的方向运行。从利率水平当前所处于的历史分位数来看,这一过程仍然会持续,经济会在下半年逐渐恢复到疫前水平,利率也可能会延续均值回归的过程。

正文

2020年5月以来,工业生产、固定资产投资等指标陆续恢复向好,出口持续超出市场预期,PPI虽然为负但是开始呈现同比降幅收窄趋势,消费和制造业投资作为恢复较慢的变量目前仍存压力,综合来看这些指标的特点,我们判断经济仍处于一轮上行周期的前段。如果从库存周期的角度来看,疫情对上半年交通运输的影响导致了库存的暂时性升高,但下半年预计会发生被动去库存(由于需求向好)和主动补库存(由于预期向好)的叠加,库存增速较高实际上也反映了经济向好趋势的延续。如果从利率曲线的角度来看,经济上行周期的时候,会先后出现“收益率曲线陡峭化——上行平移”的过程,利率也会出现均值回归,目前这一过程还在继续,这也意味着经济恢复向好的过程在下半年还会乘势而上。

▌从复苏向好指标先后顺序的角度判断

一般来说,基建投资、房地产投资、出口都是经济复苏过程中的“前周期”变量,而工业利润、库存、PPI等是“中周期”变量,消费和制造业投资等是“后周期”变量。当经济运行受到外部冲击或由于其他周期性因素进入底部以后,逆周期政策一般会陆续发力,在一系列稳增长政策下,经济开始出现企稳向好的迹象,“前周期”变量陆续恢复。受此带动,随着时间的推移,实体经济景气度好转,PPI价格指标出现拐点,企业开始主动补库存,企业盈利逐渐改善,这预示着进入复苏的“中周期”阶段。随着居民和企业收入的全面改善,消费提高、企业扩大资本开支,制造业投资上升,这才意味着一轮上行周期渐进尾声。

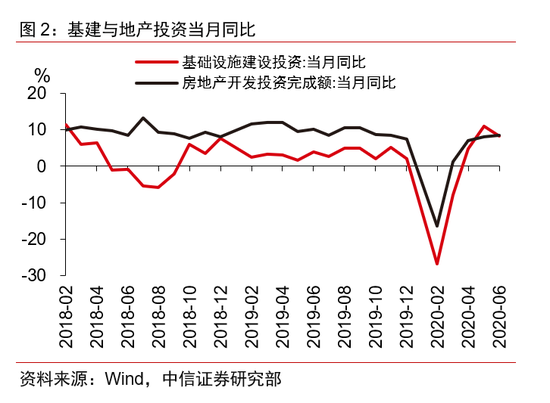

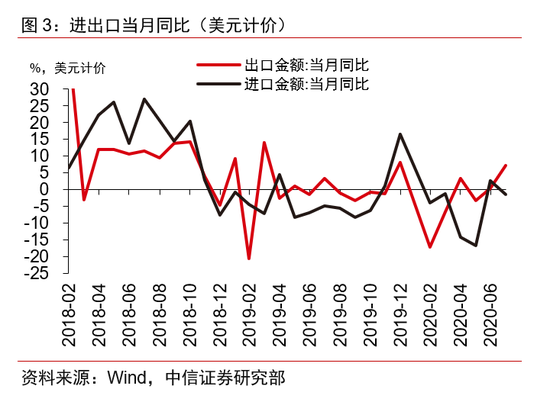

目前“前周期”变量已经全面修复。基建投资方面,5月当月专项债发行达1.03万亿,远高于往年同期,6-7月因为特别国债的发行让路,专项债发行进度放缓,分别为1175.75亿、958.62亿,但前期发行资金已逐步拨付使用并形成实物工作量,有效拉动了基建投资。5月基建投资增速为10.9%,单月同比首次重回两位数区间;6月基建投资增速为8.5%,虽略有回落但仍保持在同期较高水平。由于今年下半年财政扩张力度高于去年,预计基建投资仍将维持高位。房地产投资方面,整体政策基调仍是“房住不炒、一城一策、因城施策”,以及“稳房价、稳地价、稳预期”,但在今年信用环境整体宽松以及房地产销售较好的条件下,地产新开工面积当月同比增速3月以来呈现逐月修复的趋势,与整体的房地产投资月增速修复的趋势相吻合。出口方面,7月同比正增长7.2%,超出市场预期,已基本恢复至去年年末水平,疫情下抗疫物资、消费电子等商品需求增长回落但仍在高位、传统出口需求增速全面回升,贸易顺差达到623.3亿美元。

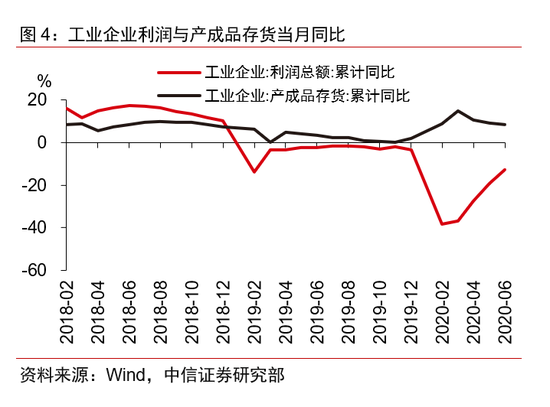

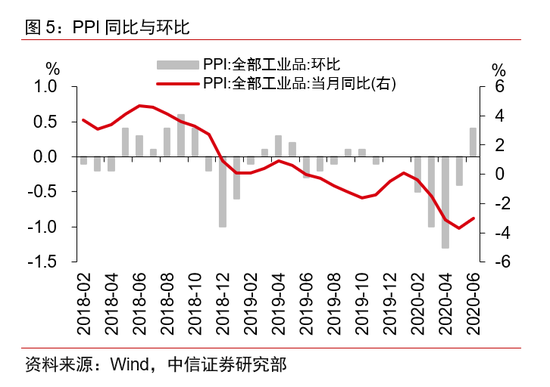

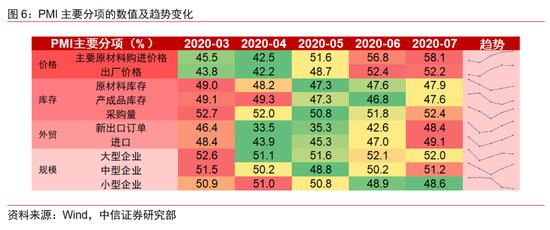

“中周期”变量以PPI为代表,出现了同比增速上行趋势,但目前数值仍为负。从5月开始,PMI指标中的价格分项就出现了明显的环比上行趋势,到7月时,主要原材料购进价格分项录得58.1,出厂价格分项录得52.2,均明显高于荣枯线。从微观角度观察,近期主要大宗商品价格也在上涨,带动部分股票板块走强。但从PPI的数值来看,环比改善的趋势虽然非常明显,但当前仍为负值,6月同比为-3.0%,预计未来3-5个月左右同比增速仍然会为负。工业企业利润也在疫情之后较快恢复,但1-6月工业企业利润同比仍为-12.8%。这些指标也说明经济恢复的进程在从“前周期”向“中周期”过渡,但这个过程还在“进行时”。

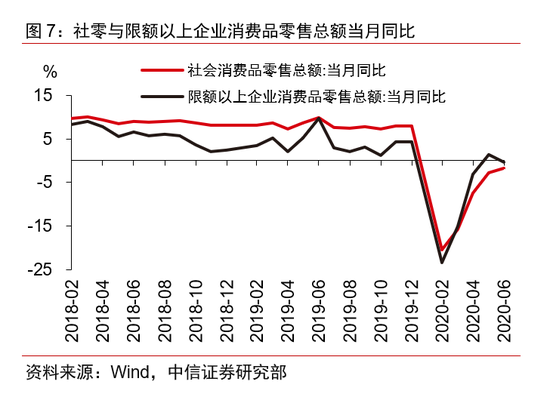

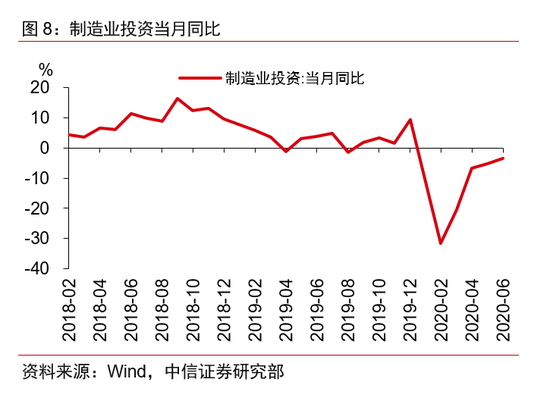

“后周期”变量的修复进程最慢,当前消费、制造业投资等“后周期”变量仍在承压,也意味着经济修复的进程还会持续较长时间。消费方面,随着疫情防控已进入常态化阶段,大部分线下可选消费场景恢复,但恢复力度较弱、节奏较慢,一方面与居民收入受到冲击有关,另一方面也与国内零星的疫情反复所带来的局部地区管控趋严有关。制造业投资方面,一般需要等到企业的收入和现金流明显修复,再加上企业家对未来经济向好的预期更明确,才会呈现出明显扩大的企业资本开支,这可能至少需要等到年底。从这个角度来说,“后周期”变量的慢修复,也意味着经济向好的趋势会进一步延续。我们判断,在二季度经济数据超出市场预期的基础上,下半年经济会“乘势而上”,达到6-7%的增速水平。

▌从“库存周期”的角度判断

一般认为,库存周期随着经济运行的短周期波动产生,会依次出现“主动去库→被动去库→主动补库→被动补库”的过程。在经济下行时,企业停止扩大再生产,主动地转向去库存阶段。经济触底反弹后,企业会有一定的反应时滞,没能来得及恰到好处地扩大再生产,库存被动去化。随着经济需求逐渐上行,企业预期修复并加大生产投资,库存与需求同步地上升,是为主动补库存。当经济转为开始下行时,企业反应时滞和生产的惯性(比如一些产能投放后生产过程就一直持续,停止成本巨大)共同作用,库存被动增加,是为被动补库存。

如果没有出现新冠疫情,今年年初开始本来应该进入一轮库存上行阶段,我们在《宏观经济每周聚焦—该不该相信库存周期?》(20200106)曾经做出详细论述。但疫情冲击下,从生产到消费的环节被暂时切断,数据上看,一季度工业生产累计下降了8.4%,但货物运输量累计下降了18.4%,而疫情发生前这两者的走势差异不大,货运量的大幅下降导致了产成品库存暂时性的走高,一季度工业企业产成品存货累计同比为14.9%。库存的走高并不是生产过剩的信号,只是因为在疫情冲击下(尤其是对运输环节的冲击)出现了一次性“补库存”,后续应会随着疫情的好转而逐渐“去库存”。实际上,预计下半年会发生被动去库存(由于需求向好)和主动补库存(由于预期向好)的叠加,库存增速可能一直较高,但这也正是在疫情冲击的特殊背景下,经济持续恢复向好的信号。

▌从“利率周期”的角度判断

一般来说,一轮完整的宏观周期,往往经历“衰退——复苏——过热——滞胀”四个阶段,不同的阶段,不仅有相对占优的大类资产(衰退——债券;复苏——股票;过热——商品;滞胀——现金),而且收益率曲线的绝对水平和弯曲程度也会随之出现不同的变化。我们在《宏观经济每周聚焦:收益率曲线陡峭化透露的宏观信号》(20200504)中做过较为详细的阐述:根据宏观周期理论,在衰退阶段,经济增长处于潜在增速水平以下,并且还在继续下行,市场对经济停滞的预期越来越强,虽然货币政策和财政政策已经开始发力进行逆周期调节,但是经济下行的趋势仍在,收益率曲线主要表现为整体向下移动。在复苏阶段,经济开始呈现出一些企稳向好的信号,但还未出现明显的趋势,货币政策持续宽松,财政政策继续加码,流动性宽裕的同时经济企稳预期出现,导致短端利率向下,而长端利率向上,收益率曲线主要表现为陡峭化。在过热阶段,随着经济呈现趋势性向好,虽然逆周期政策已经在逐渐退出,但是经济自发的周期性趋势力量继续发挥作用。投资需求旺盛,资金供不应求,利率中枢出现上移。这个时期,通胀也出现了一定的压力,市场开始预期货币政策会因为通胀压力变得更为审慎,一定程度上也会促进收益率曲线上移。在滞胀阶段,通胀仍然在自然通胀率之上,但是经济已经开始逐渐放缓,甚至回落到潜在增速以下。在悲观的经济增长预期下,长端利率开始下降,而货币政策在稳增长和控通胀之间的微妙平衡并不能促进短端利率明显下降,这时候收益率曲线主要表现为扁平化。滞胀阶段之后,一般经济会再次进入衰退,形成新一轮周期。

随着经济的周期性波动,利率曲线也会出现“陡峭化——向上平移——扁平化——向下平移”的周期性运动,即便是长期利率有可能出现中枢下移,仍然不会改变利率在中短期内的周期性波动行为。从经济形势来看,复工复产逐月好转,第二季度经济增长明显好于预期,以CPI衡量的通胀水平暂无压力,这反映了经济进入“复苏”象限。从利率曲线来看,5月初的时候出现了明显的“陡峭化”,近3个月以来,利率曲线“陡峭化”开始逐渐恢复正常,而且出现了一定程度的向上平移,这也反映了经济正在从“复苏”象限向着更好的方向运行。从利率水平当前所处于的历史分位数来看,这一过程仍然会持续,经济料将在下半年逐渐恢复到疫前水平,利率也可能会延续均值回归的过程。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估