Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

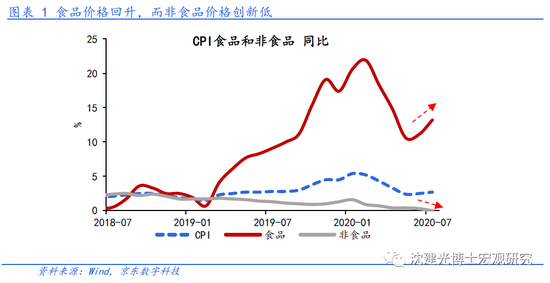

8月10日,国家统计局公布7月通胀数据。其中,CPI同比上涨2.7%,较6月回升0.2个百分点;PPI同比下降2.4%,较6月收窄0.6个百分点。

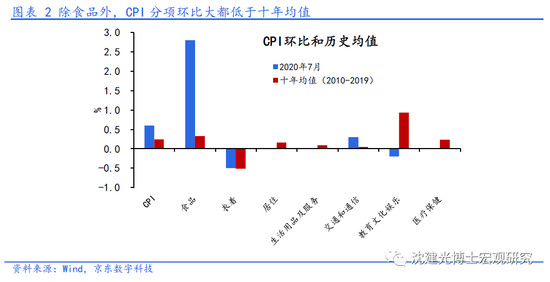

食品价格带动CPI回升,非食品价格创多年新低。由于洪涝灾害影响供给、餐饮消费逐步改善等因素,7月食品价格环比上涨2.8%,同比升至13.2%;其中,猪肉和鲜菜价格环比涨幅分别扩大至10.3%和6.3%,显著高于过去十年均值。然而,非食品价格环比持平、同比已降至0,创2009年12月以来的新低。此外,核心CPI(剔除食品和能源)同比也跌至0.5%的低位,反映服务类需求依然疲弱。

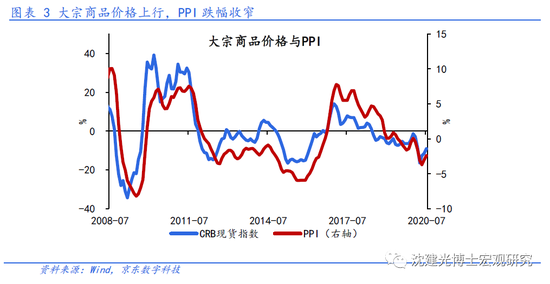

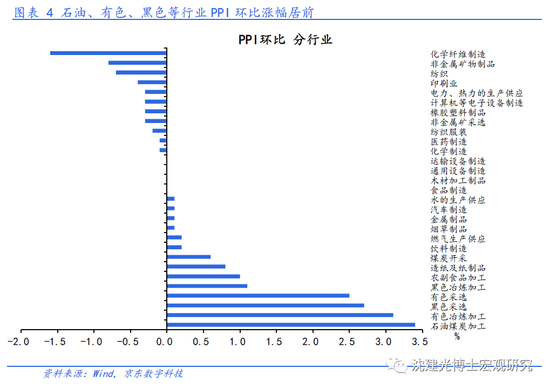

大宗商品价格上行,PPI跌幅收窄。伴随工业生产持续回升、市场需求逐步回暖,7月国际油价、CRB现货指数同比跌幅分别降至32%、-9%;国内黑色、有色等工业品价格也出现不同程度的上行。因此,PPI环比上涨0.4%,同比进一步回升至-2.4%。分行业看,石油相关(油气开采、石油煤炭加工等)、有色采选和加工、黑色采选和加工、农副食品加工等行业环比涨幅居前。

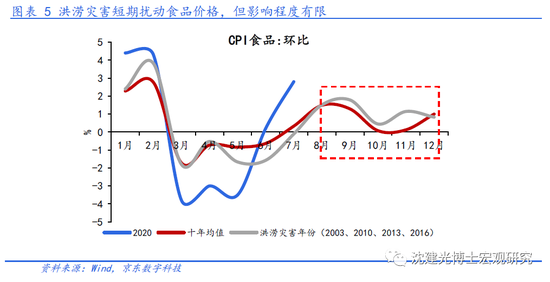

洪涝灾害对物价造成短期扰动。参考洪涝灾害较为严重的年份,由于汛情影响部分农产品的生产运输(主要是鲜菜、猪肉、粮食等),或阶段性推升通胀水平(一般为3-4个月),但影响程度较为有限;特别是2010年后,洪涝灾害对CPI的冲击明显减弱。除洪灾外,还要关注发达经济体货币供应量攀升以及全球疫情冲击供应链、产业链等因素对物价未来走势的潜在冲击。

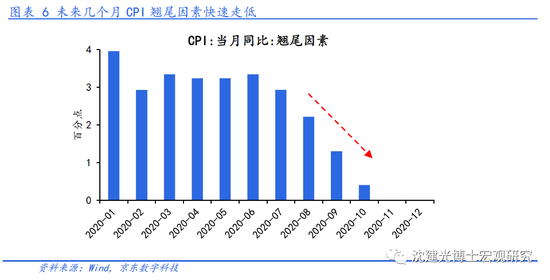

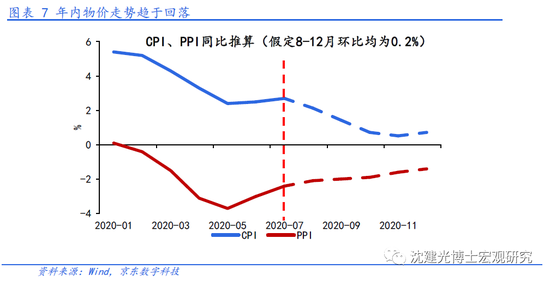

预计CPI延续下行,PPI逐步回升。展望未来几个月,CPI方面,随着翘尾因素快速走低,叠加消费复苏偏慢,CPI将延续回落态势,四季度不排除降至1%以下。而洪涝灾害等短期因素难以改变整体趋势;PPI方面,虽然同比有望逐步改善,但考虑到油价反弹放缓、有效需求不足,年内或难以摆脱负增长区间。

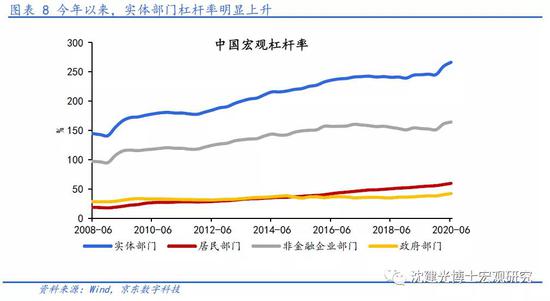

货币政策退出“极度宽松状态”,通胀并非核心关注点。二季度货币政策执行报告以及周末易纲行长的采访中强调,“稳健的货币政策更加灵活适度、精准导向”,“实现稳增长和防风险长期均衡”。在笔者看来,随着国内经济恢复态势向好、宏观杠杆率明显上升,货币政策已退出前期“极度宽松状态”,着力点向“稳企业”、“保就业”、“防风险”倾斜。

同时,央行对于通胀的判断是:短期看,“物价涨幅总体下行,预计全年CPI涨幅均值将处理合理区间”;中长期看,“我国经济运行总体平稳,总供求基本平衡,不存在长期通胀或通缩的基础”。在此情形下,笔者认为,短期“控通胀”的紧迫性偏低,物价并非货币政策的核心关切。

(作者沈建光为京东集团副总裁,京东数科首席经济学家、研究院院长;朱太辉为京东数科研究院总监;姜传钺为京东数科研究院研究员)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估