Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

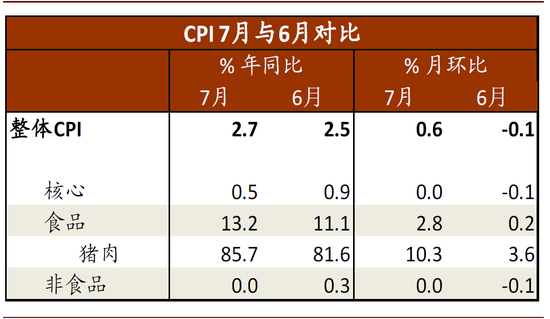

7月CPI同比增速从6月的2.5%上升至2.7%,略高于市场与我们的预期。但核心CPI同比增速从上月的0.9%下降到0.5%。CPI环比增速从6月-0.1%回升至7月0.6%,主要由食品价格上涨驱动。

ink="">

ink="">

食品价格推高CPI同比增速,但核心CPI增速继续下滑。7月CPI同比增速从6月的2.5%上升至2.7%,略高于市场与我们的预期。但核心CPI同比增速从上月的0.9%下降到0.5%。CPI环比增速从6月-0.1%回升至7月0.6%,主要由食品价格上涨驱动。非食品通胀仍然维持弱势。

图表: CPI 7月与6月对比

资料来源:国家统计局,中金公司研究部

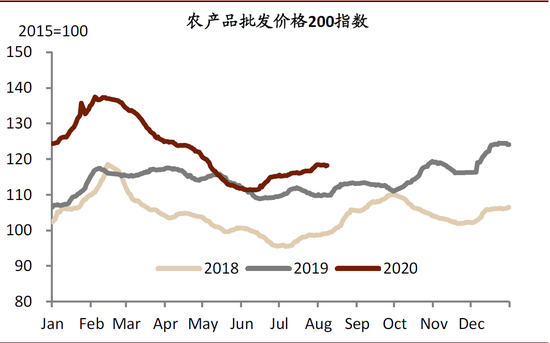

►供给因素推动食品通胀。7月CPI食品价格同比增速从6月的11.1%上升至13.2%,环比增速为2.8%(6月为0.2%)。分项来看,猪肉、鲜菜、蛋类等食品环比均出现明显上涨。食品价格上涨主要受到供给侧因素的影响:一方面,7月南方的强降水与洪涝灾害对农产品的生产和运输造成一定的干扰,另一方面猪肉供给可能仍然需要一段时间恢复。8月以来食品价格的环比涨势有所趋缓,但同比可能仍然处在相对高位。

图表: 8月以来食品价格的环比涨势有所趋缓

资料来源:万得资讯,中金公司研究部

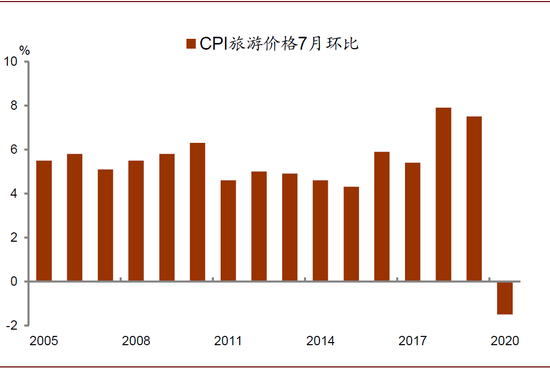

► 非食品通胀明显回落,服务消费恢复仍然面临压力。7月非食品价格同比涨幅从6月的0.3%降至0.0%,月环比增速为0.0%。分类看,7月消费品价格和服务价格环比分别为1.0%和-0.1%。由于外出类消费回升较慢,服务价格仍然相对疲弱:7月旅游消费价格环比下跌,为2005年来首次;房租价格也已连续5个月同比负增长。

图表:7月旅游消费价格环比下跌,为2005年来首次

资料来源:万得资讯,国家统计局,中金公司研究部

经济复苏继续推动PPI回升,石油石化及建筑产业链领涨。7月PPI同比增速从6月的-3.0%明显回升至-2.4%,略高于市场预期的-2.5%,7月PPI月环比持平于+0.4%。分行业看,石油相关价格涨幅明显;钢铁、有色价格继续上升、可能反映建筑产业链总体需求仍然较为旺盛。

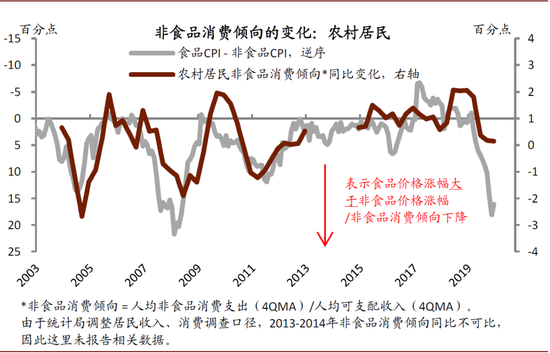

非食品通胀显示服务消费的回升可能仍然较为缓慢,过剩储蓄的压力仍然存在;向前看关注财政扩张落地对总需求的支持。由于猪肉供给缺口以及全球贸易的不确定性,农产品供给可能仍然面临一定的扰动。考虑到去年CPI的走势、以及往年的季节性,CPI同比增速可能在3季度大体走平、4季度明显回落。从历史上来看,食品CPI持续走高可能对居民非食品消费形成一定压制、对低收入群体的影响可能尤为明显。结合非食品通胀的弱势来看,居民的服务消费支出回升仍然较为缓慢,过剩储蓄的压力仍然存在。向前看,财政扩张逐步落地将成为消化过剩储蓄的主要着力点,基建投资增速可能持续较高、PPI可能继续回升,在一定程度上对冲服务消费的弱势、推动经济增长回到潜在增速。

图表: 食品通胀偏高压制农村居民的非食品消费倾向…

资料来源:万得资讯,国家统计局,中金公司研究部

图表: 对城市居民的影响相对较小

资料来源:万得资讯,国家统计局,中金公司研究部

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估