Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

一、海外经济跟踪:美国非农就业增速放缓,财政刺激谈判破裂

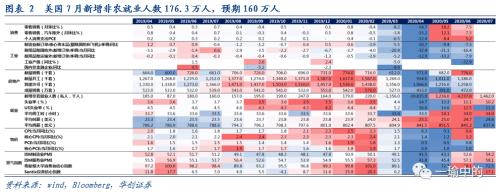

美国7月新增非农就业人数176.3万人,预期160万人,前值479.1万人,失业率降至10.2%,预期10.5%,前值11.1%。非农就业人数虽好于预期,但环比6月大幅收窄。在《月度经济数据二次回落风险提升——美国二季度GDP点评》,我们就已提示由于疫情反复带来美国经济修复停滞,美国初请失业金人数连续2周回升,美国人口普查局每周household pulse调查也显示6月中旬到7月中旬美国就业人数下降约670万人,因此7月就业数据将走弱。新增就业结构来看,仍集中在一般服务业、贸易、专业和商业服务、教育和保健服务领域,同时这些行业环比6月的新增就业人数降幅也更高,新增就业人数环比增速分别下降68%、72%、47%、62%,反映出二次疫情对服务业确实产生较大的冲击。

美国两党就新一轮财政刺激政策的谈判未能达成一致,特朗普签署行政令。本周美国两党就新一轮财政刺激法案的谈判仍陷僵局,对刺激法案的整体规模和失业救济金额度是主要的分歧点,共和党出于对财政赤字的考虑,不愿启动规模过大的刺激方案,并建议将失业救济金额度降低;而民主党则认为共和党1万亿美元的方案对州和地方政府的支持力度过低。而针对谈判无果的现状,周末特朗普签署了4项行政令,包括:1)继续提供额外的失业救济金,但额度由此前的600美元/周降至400美元/周以鼓励工人重返岗位;2)允许公司延后缴纳员工的部分薪资税;3)延长禁止驱逐令,要求房东不能驱逐房租到期不交的租户;4)延长助学贷款的宽限期至2020年底。不过行政令是否会遭到民主党的反对、以及新增的失业救济金资金来源的问题仍存不确定性。

欧元区7月PMI超预期,带来欧洲经济意外指数继续走高。本周发布的7月欧元区服务业PMI终值为54.7,创2018年9月来新高,制造业PMI终值51.8,超出预期值和初值的51.1,PMI走高的主要原因为生产和新订单的强劲;同时国家层面,欧元区各主要国家的PMI均回到荣枯线以上,带来欧洲经济意外指数持续走高。不过考虑到欧洲目前出现疫情二次反复的迹象,同时美国经济在疫情二次冲击下仍超预期,因此后续欧洲经济修复进度是否会因疫情而出现停滞,进而带来欧元走弱、美元被动走强的变化存在不确定性。

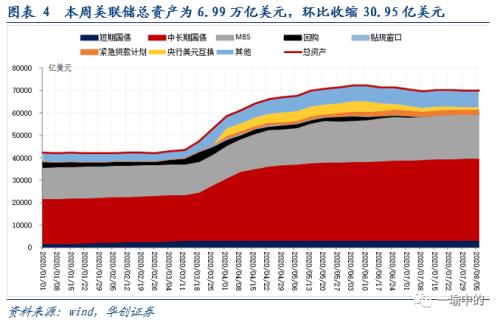

二、海外流动性跟踪:本周美联储总资产规模环比再度缩表30.95亿美元至6.99万亿美元,本周国债购买量增加89.43亿美元,MBS购买量增加0.86亿美元,增长规模较低,同时本周PPPLF规模缩小29.96亿美元,带来美联储紧急贷款计划的总规模收缩50.56亿美元(前值收缩20.36亿美元),共同带来总资产再度缩表。

三、海外疫情发展与政策跟踪

1、海外重点国家确诊人数跟踪:截至2020年8月7日,全球累计确诊病例1948.3万例,较上周(7月31日)新增171.7万例,全球新增病例数量的增速开始回落。分区域来看,此前疫情较为严重的美国、印度、巴西新增病例数开始企稳,美国单日新增病例降至5-6万人左右,而欧日疫情开始出现第二波反复的现象,法国、德国、西班牙、日本的日度新增病例数量分别达到2000人、1000人、4500人、1600人左右,警惕欧日二轮疫情对经济的再度冲击。

2、货币政策:本周英国央行召开议息会议,维持基准利率在0.1%不变,维持QE规模在7450亿英镑不变。预计二季度GDP将比去年四季度下降20%以上,全年失业率将上升到约7.5%;在通胀率持续达到目标之前不会收紧政策,每周购债操作将降至3次。另外,本周巴西央行降息至2%的纪录低点,并且仍有进一步降息的可能性。

3、疫情防控措施:随着欧洲疫情二次爆发,本周欧洲多国进一步采取防控措施。爱尔兰推迟第四阶段解禁计划,瑞士、芬兰、奥地利政府开始实施入境限制。德国开始对高风险入德人员实施检测。此外,美国国务院宣布取消4级全球旅行健康警告,恢复对外国的旅行建议。

风险提示:海外疫情反复超预期,海外复工不及预期,逆周期政策不及预期

报告目录

报告正文

一

海外经济跟踪:美国非农就业增速放缓,财政刺激谈判破裂

美国7月新增非农就业人数176.3万人,预期160万人,前值479.1万人,失业率降至10.2%,预期10.5%,前值11.1%。非农就业人数虽好于预期,但环比6月大幅收窄。在《月度经济数据二次回落风险提升——美国二季度GDP点评》,我们就已提示由于疫情反复带来美国经济修复停滞,美国初请失业金人数连续2周回升,美国人口普查局每周household pulse调查也显示6月中旬到7月中旬美国就业人数下降约670万人,因此7月就业数据将走弱。新增就业结构来看,仍集中在一般服务业、贸易、专业和商业服务、教育和保健服务领域,同时这些行业环比6月的新增就业人数降幅也更高,新增就业人数环比增速分别下降68%、72%、47%、62%,反映出二次疫情对服务业确实产生较大的冲击。

美国两党就新一轮财政刺激政策的谈判未能达成一致。本周美国两党就新一轮财政刺激法案的谈判仍陷僵局,对刺激法案的整体规模和失业救济金额度是主要的分歧点,共和党出于对财政赤字的考虑,不愿启动规模过大的刺激方案,并建议将失业救济金额度降低;而民主党则认为共和党1万亿美元的方案对州和地方政府的支持力度过低。而针对谈判无果的现状,周末特朗普签署了4项行政令,包括1)继续提供额外的失业救济金,但额度由此前的600美元/周降至400美元/周以鼓励工人重返岗位;2)允许公司延后缴纳员工的部分薪资税;3)延长禁止驱逐令,要求房东不能驱逐房租到期不交的租户;4)延长助学贷款的宽限期至2020年底。不过行政令是否会遭到民主党的反对、以及新增的失业救济金资金来源的问题仍存不确定性。

欧元区7月PMI超预期,带来欧洲经济意外指数继续走高。本周发布的7月欧元区服务业PMI终值为54.7,创2018年9月来新高,制造业PMI终值51.8,超出预期值和初值的51.1,PMI走高的主要原因为生产和新订单的强劲;同时国家层面,欧元区各主要国家的PMI均回到荣枯线以上,带来欧洲经济意外指数持续走高。不过考虑到欧洲目前出现疫情二次反复的迹象,同时美国经济在疫情二次冲击下仍超预期,因此后续欧洲经济修复进度是否会因疫情而出现停滞,进而带来欧元走弱、美元被动走强的变化存在不确定性。

二

海外流动性跟踪

本周美联储总资产规模环比再度缩表30.95亿美元至6.99万亿美元,本周国债购买量增加89.43亿美元,MBS购买量增加0.86亿美元,增长规模较低,同时本周PPPLF规模缩小29.96亿美元,带来美联储紧急贷款计划的总规模收缩50.56亿美元(前值收缩20.36亿美元),共同带来总资产再度缩表。

三

海外疫情发展与政策跟踪

(一)海外重点国家确诊人数跟踪

截至2020年8月7日,全球累计确诊病例1948.3万例,较上周(7月31日)新增171.7万例,全球新增病例数量的增速开始回落。分区域来看,此前疫情较为严重的美国、印度、巴西新增病例数开始企稳,美国单日新增病例降至5-6万人左右,而欧日疫情开始出现第二波反复的现象,法国、德国、西班牙、日本的日度新增病例数量分别达到2000人、1000人、4500人、1600人左右,警惕欧日二轮疫情对经济的再度冲击。

(二)货币政策

本周英国央行召开议息会议,维持基准利率在0.1%不变,维持QE规模在7450亿英镑不变。预计二季度GDP将比去年四季度下降20%以上,全年失业率将上升到约7.5%;在通胀率持续达到目标之前不会收紧政策,每周购债操作将降至3次。另外,本周巴西央行降息至2%的纪录低点,并且仍有进一步降息的可能性。

(三)财政政策

本周美国两党就新一轮财政刺激法案的谈判仍陷僵局,对刺激法案的整体规模和失业救济金额度是主要的分歧点,共和党出于对财政赤字的考虑,不愿启动规模过大的刺激方案,并建议将失业救济金额度降低;而民主党则认为共和党1万亿美元的方案对州和地方政府的支持力度过低。特朗普表示如果国会无法通过新一轮法案,他可能会自行签署抗疫救济行动的行政令,包括暂停薪酬税、延长补充失业救济。

(四)疫情防控措施

随着欧洲疫情二次爆发,本周欧洲多国进一步采取防控措施。爱尔兰推迟第四阶段解禁计划,瑞士、芬兰、奥地利政府开始实施入境限制。德国开始对高风险入德人员实施检测。此外,美国国务院宣布取消4级全球旅行健康警告,恢复对外国的旅行建议。

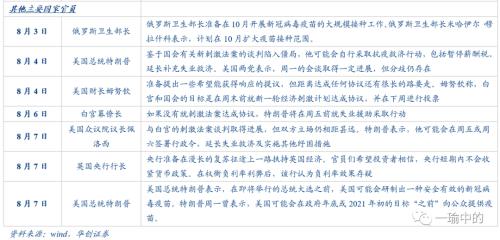

(五)国际组织及各国官员表态

(六)海外机构对经济增长的预测

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估