Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

【数据】

7月,M2同比增长10.7%,预期11.2%,前值11.1%。新增人民币贷款9927亿元,预期1.18亿元,前值1.81万亿元。社会融资规模新增1.69万亿元,前值3.43万亿元。

【点评】

——本月,M2同比增长10.7%,涨幅较上月回落0.4个百分点。从原因上看,本月新增人民币贷款较上月和去年同期分别少增8173和673亿元,减弱了信贷派生能力。随着国内疫情防控形势向好,经济出现积极改善,政策层面开始强调货币政策要精准导向,保持金融总量适度、合理增长,本月M2增速回落预示着货币政策已从总量宽松转向结构优化。从M1增速上看,本月6.9%的增速创下了2018年5月以来的新高,或说明企业资金运用的活跃度提升,经济恢复将持续向好。

——本月,新增人民币存款仅有803亿元,比上月和去年同期分别少增28197和5617亿元。其中,企业存款减少15500亿元,居民存款减少7195亿元,非银行业金融机构存款增加18000亿元。主要是因为在季初月,居民和企业存款通常转为表外理财,再叠加股市回暖、基金发行规模加大,对居民和企业存款进行了分流。

——7月末,金融机构各项贷款余额166.2万亿元,同比增长13%,涨幅较上月回落0.2个百分点。当月新增人民币贷款9927亿元,比上月和去年同期分别少增8173和673亿元。前7个月,人民币贷款累计增加13.08万亿元,同比多增2.35万亿元,有效支持了实体经济恢复发展。

从结构上看,本月信贷增长低于预期,但结构有所优化,信贷少增部分主要由短期贷款和票据融资的少增贡献,中长期贷款整体不差。具体来看,企业部门新增人民币贷款2645亿元,基本与去年同期持平,但比上月少增6633亿元,主要原因是短期贷款比上月减少2421亿元,相当于少增6472亿元。短期贷款减少主要由于近期加大了资金违规使用的监管力度,严控经营性、消费性短期贷款进入楼市空转套利。而企业中长期贷款新增5968亿元,虽较上月少增,但比去年同期多增2290亿元,加大对制造业、中小微企业中长期信贷支持力度的政策导向发挥了积极效果。居民部门新增人民币贷款7578亿元,其中,短期贷款新增1510亿元,比上月少增1890亿元;中长期贷款新增6067亿元,基本与上月持平,比去年同期多增1650亿元,说明前期被抑制的购房需求逐渐释放,在消费贷款严控入楼市从的形势下,按揭贷款的需求仍然比较旺盛。

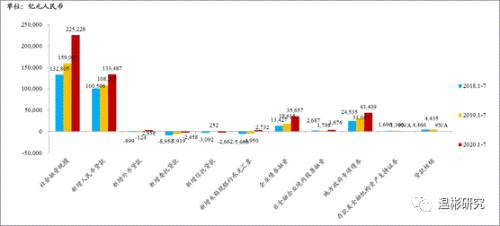

——7月末,社会融资规模存量达到273.3亿元,同比增长12.9%,比上月提升0.1个百分点。当月新增社会融资规模1.69万亿元,比上月少增1.74万亿元,比去年同期多增4027.9亿元。前7个月社会融资规模累计新增22.5万亿元,比去年同期多增6.6万亿元。

从结构上看,本月社融增量较上月明显放缓。从历史规律上看,7月是社融增长小月,本月社融少增存在趋势因素的影响。另一方面,社融增量放缓也印证了总量宽松货币政策的转向。但主要项目与去年同期相比仍然不差。表内信贷(人民币贷款+外币贷款)新增9676亿元,比上月少增9557亿元,但比去年同期多增1810.8亿元。表外融资减少1130亿元,继连续四个月的增长后重回负增长。其中委托贷款、信托贷款、未贴现银行承兑汇票分别减少152、1367和1130亿元,信托贷款大幅减少或与前期出台的资金信托新规以及近期资金空转套利的严监管有关。直接融资稍弱于上月和去年同期,本月新增9057亿元,比上月和去年同期分别少增2299和1193.5亿元。近期股市回暖,非金融企业境内股票融资1215亿元,创下2017年11月以来的新高。本月企业债券融资2383亿元,较上月少增1000亿元。由于1万亿元特别国债发行完毕,专项债密集发行期也已过,本月政府债券融资5459亿元,比上月和去年同期分别少增1991和968.3亿元。

——总体来看,货币增速的回调、信贷期限结构的调整、社融增量的放缓,既与季节性因素有关,也说明了货币政策精准导向逐渐发力,这不仅有利于对实体经济精准纾困,也有利于防范化解金融风险。下阶段,货币政策的重心将从总量宽松转向结构优化,降准、降息的概率降低,更大程度发挥结构性货币政策工具的作用。一方面,保持金融总量适度、合理增长,按照30万亿元社融和20万亿元信贷的全年增量计划,剩余5个月7.5万亿元新增社融和7万亿元新增信贷仍会对稳企业和保就业形成有力支撑,预计全年能够实现M2和社融增速明显高于去年的目标。另一方面,继续用好直达实体经济货币政策工具,加大对制造业、中小微企业中长期信贷的支持力度,严控资金空转套利,并提前做好金融风险处置和防范,为经济恢复发展营造安全稳健的货币金融环境。

图社会融资规模累计新增

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估