Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

核心观点:

1.今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。得益于疫情的有力管控,近期我国经济增速较快回升。尽管如此,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退?

2.从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。

3.从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。

4.与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。

正文:

今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。近期得益于疫情的有力管控,我国经济增速较快回升。尽管如此,我国城镇失业人数明显上升,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退?

图1:经济回升迅速,但民生修复缓慢

数据来源:WIND

一、不平衡的经济修复

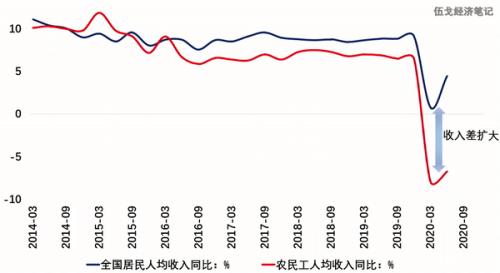

从居民的角度看,当前居民收入整体有所回暖,但农民工收入回升却十分有限,两者差距达到近年来最大。不同群体收入修复快慢的背后折射出各个行业修复速度的差异:农民工的半数以上从事服务业尤其是低端服务业,疫情对其影响更为持久和显著,从而使得农民工的收入恢复明显慢于其它群体。

图2:不同群体的收入增速差异扩大

数据来源:WIND,笔者整理

从企业的角度看,近期企业资金成本总体有所下降,但民企相对国企的债券融资成本等却仍在攀升。事实上,疫情以来民企相对国企债券违约规模大幅攀升,尤其批发零售等行业较为明显,民企的信用风险及融资成本显著抬升。这些都折射出疫情这种特殊冲击对民营和中小企业的影响明显大于其他企业。

图3:民企相对国企的融资成本攀升

数据来源:WIND,笔者测算

二、进退中的宏观政策

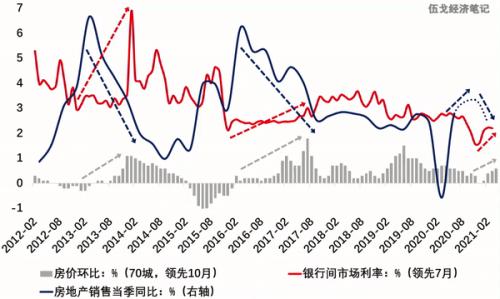

作为重要的传统增长动能,地产投资和销售持续修复,尤其是单月同比增速已回升至疫情前水平。与此同时,房价环比已连续4个月回升。在房住不炒的政策基调下,房价势必掣肘政策的放松。鉴于银行间利率已过低点等因素,房地产销售和投资下半年或将经历由升趋降的过程。

图4:地产已回疫情前,是否继续加码?

数据来源:WIND,笔者测算

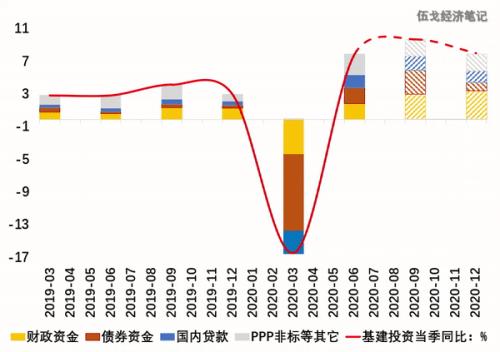

基建投资二季度当季同比增速已超过疫情前水平,较快的回升这使得总需求刺激政策进一步加码的必要性有所减弱。财政收入回暖有利于财政资金对基建投资的支持,但当前外需已呈现边际改善的迹象,国内信贷投放速度可能延续放缓,叠加三季度政府债券发行高峰的基本结束,未来基建投资仍面临资金约束。预计基建的扩张将在四季度高位趋缓,全年增速或在5%-8%的区间。

图5:基建已回疫情前,能否继续发力?

数据来源:WIND,笔者测算

注:图中各项资金是其对基建投资增速的拉动值。财政资金包含预算内资金和政府性基金,债券包含专项债、特别国债和城投债。

与其它诸多疫情不同,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,但减税降费、加大小微企业信贷投放等结构性民生纾困措施有望继续作为。

三、基本结论

一是从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。

二是从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。

三是与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估