Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

当黄金牛市来临时,如何才能抓住这样的投资机会?什么样的品种值得关注?本文将为您一一道来。

总的来说,黄金具有三大属性,首先与一般的金属一样具有商品属性,除此之外还具有货币属性和金融属性。本文将从长、中、短期三个视角对黄金价格的影响因素逐一进行分析,而分析黄金的投资机会则需综合考虑不同因素的影响。

影响黄金价格的长期因素

从长期来看,影响黄金价格的因素主要包括美元指数和美元利率。黄金基于其货币职能,与美元的价值和购买力相关联。

虽然布雷顿森林体系的瓦解使得黄金与各国货币脱钩,但黄金作为货币的职能深入人心,各国政府仍将黄金作为重要储备。因此,在“牙买加协议”签订后,美元与黄金具有了相互替代的关系,二者此消彼长。黄金的价格波动主要受到美元利率和美元指数的影响。美元利率反映的是美国国内的经济运行情况,而美元指数是在经济全球化背景下内外经济的相对强弱指标,这两大指标构成了黄金价格的估值中枢。

拉长周期来看,黄金价格和美元指数具有明显的负相关关系(见图2),自布雷顿森林体系瓦解后,两者的相关系数为-0.48。

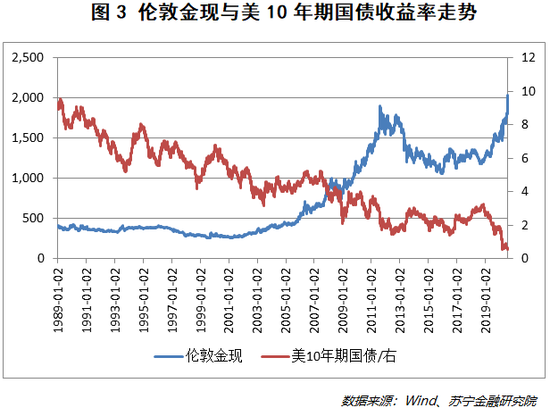

美联储的货币政策时刻牵动着全球的神经,美联储的降息动作一般会向市场传递出两大信号:第一,美国经济出现衰退;第二,美国通胀不及预期。

我们知道,实际利率=名义利率-通胀率,降息会使得名义利率在短期内迅速下降,而通胀率属于长期指标,短期波动不大,那么实际利率也会迅速下降,从而推升风险资产和黄金的价格(见图3)。

这是因为无风险利率迅速降低后,失去了原有的吸引力,使得不生息的黄金相对价值凸显。纵观牙买加体系确立以来,在美国的货币宽松周期里,美元指数下跌叠加全球通胀回升会带动黄金价格上涨,而在美国的货币紧缩周期,则相反。

影响黄金价格的中期因素

从中期的视角来看,影响黄金价格的重要因素是供求关系。

从供给端来看,当前地表存量黄金在20万吨左右,但受限于开采成本,每年供给增量比较平缓。2008年-2017年黄金产量的复合增长率是2.6%,而2018年的增长率是0.9%,2019年则同比下滑1%,是一个非常明显的下行趋势。受疫情冲击的影响,2020年黄金主产国产量出现了明显的下滑。预计以后的黄金供给或者生产量会逐渐减小。

从需求端来看,全球的需求变动主要来自于官方储备和私人投资。自2008年以来,全球央行持续增持黄金,从总量3万吨增持至接近3.5万吨(截至2020年5月)。私人投资部分,随着黄金ETF市场的日益活跃,投资者关注度也与日俱增,扩大了对实物黄金的需求(见图4)。截至2020年5月,全球黄金ETF持仓规模高达3510吨,且仍在呈现加速增长趋势。

影响黄金价格的短期因素

黄金的价格,短期来看,会受到风险事件和流动性因素的影响。

短期事件刺激黄金最主要的原因是风险事件突发,相应的风险资产、国家汇率会出现巨幅波动,导致由国家信用背书的纸币发生贬值,保值的黄金受到青睐,黄金价格会出现脉冲式的上涨,这主要对应的就是黄金的避险属性。回顾历史,七十年代的石油危机直接拉高了美国的通胀率,也冲击了日本的经济增长势头,再比如80年代里根政府的伊朗门事件、90年代末的亚洲金融风暴、21世纪初的911事件、2008年美国次贷危机、进入10年代后的欧债危机、英国脱欧、贸易摩擦、美伊冲突、伊核危机、新冠疫情等等,都产生了短期显著的黄金投资机会(见图5)。

流动性是影响资产价格的一个共同因素。当全球大规模撒钱而造成流动性泛滥时(见图6),快速增加的过剩资金追逐有限的资产,将会使得大部分资产出现上涨。相较于货币供应的快速增长,黄金的供给则极为平稳,这极大地推升了黄金的定价。

普通人该如何投资黄金?

黄金的投资标的主要有三类:实物黄金及相关投资品、黄金期货和黄金股。针对普通投资者,我们只简要介绍实物黄金及相关投资品和黄金股。

实物黄金中,一类重要的投资品就是黄金ETF,黄金ETF等价于现货黄金,提供了投资者按照最小单位(1g黄金)购买黄金的机会,且交易佣金低,免印花税,T+0交易,流动性好。虽然黄金不能生息,但是实物黄金ETF通过黄金租赁业务可以获得额外收益。

黄金股相对于黄金ETF而言,弹性更大,以A股中的山东黄金为例,2003年8月至2011年8月间,伦敦金上涨386%,同期山东黄金的股价上涨4775%;2015年11月至2019年5月,伦敦金上涨32%,山东黄金上涨126%。

当然,黄金股相对于实物黄金弹性更大,这不仅表现在金价上涨时期,也表现在金价下跌的时候,2011年8月至2015年11月,伦敦金下跌42%,山东黄金股价下跌扩大到了61%。

综上,实物黄金更适合风险承受能力较低的投资者,而黄金股则更适合风险承受能力较高的投资者。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估