Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

摘要 【李迅雷:券商并购传言无风不起浪 1+1能否大于2?】近来不断有券商并购传言,传言真假难辨,但无风不起浪,今年以来证券市场活跃,增厚了券商盈利。监管部门曾表示,发展高质量投资银行是贯彻落实国务院关于资本市场发展决策部署的需要,也是推进和扩大直接融资的重要手段。要“积极推动打造航母级头部证券公司”。那么,当前通过券商合并的模式是否可以打造航母级头部券商,进而推动直接融资比重的提高呢?

近来不断有券商并购传言,传言真假难辨,但无风不起浪,今年以来证券市场活跃,增厚了券商盈利。监管部门曾表示,发展高质量投资银行是贯彻落实国务院关于资本市场发展决策部署的需要,也是推进和扩大直接融资的重要手段。要“积极推动打造航母级头部证券公司”。那么,当前通过券商合并的模式是否可以打造航母级头部券商,进而推动直接融资比重的提高呢?

直接融资比重低与券商强弱有关?

早在1996年,我便对中美直接融资的比重做比较,同时还研究了美国前五大投资银行的资产负债表,发现中国直接融资与间接融资之比只有1:9,而美国大约为8:2。同时,中国所有券商的总资产之和不及美林的十分之一。故当时我认为中国资本市场发展空间巨大,券商的规模有望大幅提高。

但那么多年来,我国的直接融资比重依然没有显著提高,大约占社会融资总额的比重在15%左右,其中股权融资占比只有5%左右,这也是过去30年来中国金融改革的痛点所在,即中国资本市场服务实体经济的功能还亟待提升。那么,是否通过做强做大券商,就能提高直接融资比重呢?恐怕还没有那么简单。

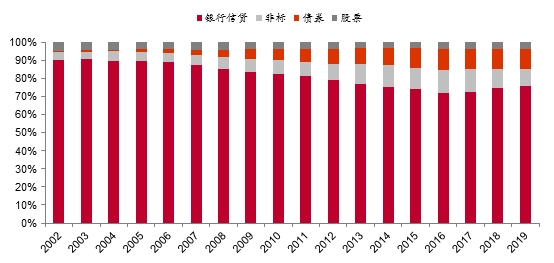

中国社会融资结构(剔除政府融资后的社融存量占比%)

来源:人民银行,中泰证券研究所

事实上,我国这些年来的直接融资规模也不算小,从A股的总市值规模看,我国在全球排名第二,与GDP的排名一致。更何况A股的发展历史才30年,而美国资本市场发展历史已经超过230年了。

直接融资占社会融资比重不高的另一个原因是间接融资规模过大,使得我国的社会融资规模更大,2019年达到250多万亿,增速超过10%,分母偏大使得直接融资比重偏低。

这实际也反映出经济增长的质量问题,即我国GDP创造需要两倍以上的M2余额,美国的这一比例长期以来维持在70%左右,今年为了应对疫情,无限量释放流动性,该比例才上升的80%以上。

因此,降低间接融资规模,也就是企业和居民部门降杠杆,可能也很重要,即改善供给的结构,属于供给侧结构性改革的范畴。而目前来看,似乎很难做到,毕竟疫情导致经济下行,更需要银行的融资支持。

此外,还有一个不容忽视的因素是社会信用文化和法律体系。纵观全球主要经济体的融资结构,会发现两点:第一,大陆法系国家的直接融资规模通常都做不大,中国的法律基础是大陆法系;第二,与之相关的,非英语地区的直接融资比重通常比较低,如日本与欧洲国家;与之相反的,如美国、英国和中国香港等。

我国的社会信用链较短,使得全社会对银行的依赖度极高,如银行贷款主要靠抵押贷款,信用贷款比重低;又由于长期以来的刚兑,使得企业和居民部门的钱绝大部分都留在银行体系内(包括表内与表外)。

因此,要提高直接融资比重,打破刚兑非常重要。今年以来,银行理财的净值型产品规模越来越大,使得居民理财资金流向公募基金的比重明显上升,公募产品的发行规模大幅上升,这有利于直接融资比重的上升。

券商强强联合就能做大?

如前所述,中国股市创立之初,券商的资产规模的确非常小。如今,中美投行之间的差距确实有了大幅缩小,但差距仍比较大,如根据2019年的年报,国内最大券商中信证券的净资产规模,大约是高盛的25%、摩根斯坦利的29%;净利润分别是后者的21%和20%。

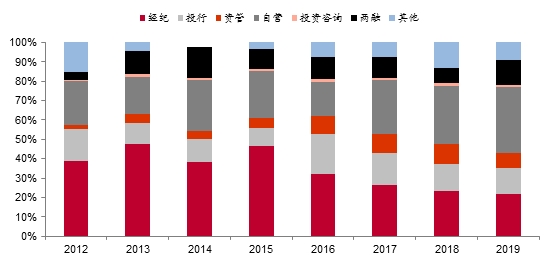

从我国券商的收入结构看,从2012年至2019年,经纪业务的平均收入的占比有明显下降,即从40%左右下降到20%左右,而自营收入的占比显著上升,说明券商的自有资本金规模在不断扩大。

我国券商行业收入结构(%)

来源:证券业协会,中泰证券研究所

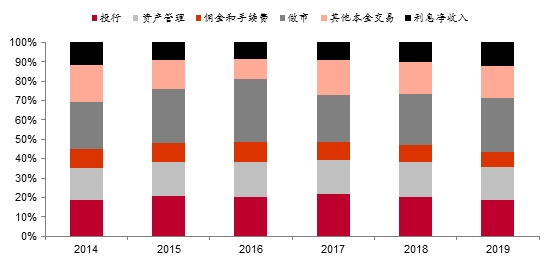

而在高盛的收入结构中,做市商业务的收入占比最高,接近总收入的一半。因此,我国券商差距主要在资本实力、杠杆水平、资本交易及资本中介能力上。

首先看资本实力。根据2019年报数据,高盛、大摩、小摩净资产分别是中信证券的3.9、3.5、11倍。其次看杠杆水平。2019年末,中信杠杆为4.79倍,高盛、大摩、小摩分别为10.80、10.83、10.28倍,因而在ROA相当情况下,美国投行的ROE高于中信。第三看资本交易及资本中介能力。如高盛收入结构中,接近一半来自做市以及其他本金交易,对应是FICC、股权做市,以及衍生品等业务,这是未来国内券商着力需要提升,也是需要使用资本并且加杠杆的方向。

美国高盛收入结构(%)

来源:彭博,中泰证券研究所

总体来看,美国的金融监管比我们要宽松,如杠杆率水平比我国高,资本中间业务和衍生品业务方面的限制也相对少些,如做市和场外衍生品业务等。这些方面都不是我们短期能够模仿的,毕竟资本市场的成熟度有较大差距。

因此,我国通过强强联合,打造中国的“高盛”有可能吗?单纯从业务构成看,有一定难度。首先,我国券商的传统业务,即经纪业务的收入占比在缩小,强强联合,可以使得经纪业务的网点数量扩大,但这块业务的未来价值量似乎还会收缩,因为一方面是机构的占比会上升,另一方面,互联网的应用会越来越普遍,实体网点的价值会缩水。

从投行业务看,券商这块业务对人才和客户资源的要求比较高,从历史上券商的合并案例看,合并后的券商在承销规模和家数上似乎没有特别优势。这可能是合并导致人才的“挤出效应”。实际上,自营业务、资管业务等对人才依赖度较高的业务,强强联合模式都容易导致人才流失。

从过去国内券商的合并案例看,大部分都发生在一家投行出现重大违规,或资不抵债,或出现流动性危机的时候,被另一家券商合并。而通过行政方式合并的,从若干年以后看,似乎不达预期目标。

从国际案例看,优势互补的合并案例比较多,如JP摩根和大通银行合并,美林与美国银行合并等。因此,目前纯粹以投行为主营业务的金融企业越来越少了。记得2007年的时候,国内某券商要兼并一家美国投行,当时中美股市都如日中天,要达成交易的成本很高。后来遇到次贷危机,最终摩根大通以低得惊人的价格收购了此公司。可见,市场泡沫大的时候,不适宜并购。

通过上述分析,我认为目前国内券商之间的强强联合不太可行,即很难达到1+1大于2的效果。即便是某些“出事”的大券商被另一家大券商合并,从日后看,也不见得能做大,甚至有可能出现1+1小于1的现象。比较可行的或许是强弱联合的模式,即以强带弱,实现资源、平台和人才之间的互补。

此外,让银行设立注册证券公司是做大券商的一种捷径,但目前《商业银行法》规定,商业银行在国境内不得从事信托投资和证券经营业务,故设立的证券公司如何与母公司之间划清合规的边界,确实是一大难点。而且,目前已经具有银行背景的券商似乎也没有在头部券商之列。

如何做强做大券商?

通过并购方式来整合券商,肯定是做强做大券商的一大捷径。接着上面的券商购并这一话题,提出一个问题:现阶段是券商并购的好时机吗?

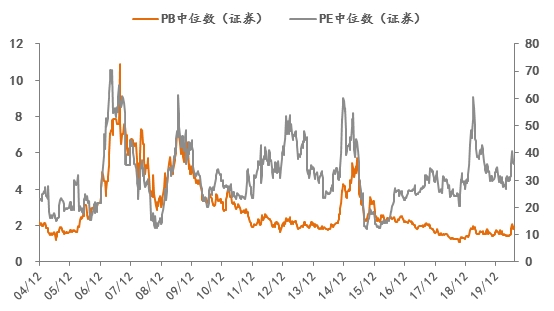

从券商的历史估值(PE和PB)变化的角度看,到8月7日,PE的中位数为36倍,并不算便宜,因为历史的最低位是在2015年9月的12.2倍,但也算是处在历史的估值偏低位置,从PB看,为1.89倍,历史最低的估值是2018年10月的1.07倍。对比一下美国的头部券商高盛,当前PE只有13倍,PB不足0.8倍,即低于净资产;摩根斯坦利的PE和PB也分别只有8.7倍和0.9倍。

国内上市券商估值水平中位数变化走势

数据来源:中泰证券研究所

因此,从估值的角度看,目前通过A股市场收购券商的最佳时机已经过去,股市比较低迷的2018年可能是一个最好的时机,甚至今年第一季度的时机或许更好些。当然,如果要通过行政方式合并的话,就另当别论。

不过,当下不少A股上市券商都有对应的H股,而且H的折价率通常还非常高,有的甚至超过50%,从估值角度看,有的PE和PB都低于A股券商的历史最低点,若通过A+H的方式一起并购,可以显著降低成本。

但国内机构投资者可以直接买入港股吗?似乎受到外汇管控等诸多限制。因此,做强做大券商,拓展券商的全球业务,还是要加快人民币国际化的进程。美国、欧盟、日本的跨国企业能够顺利开展跨境业务,还是与本币是国际货币有关。我认为,在当前条件下,加快人民币国际化的步伐非常必要,不能再等了,风险与收益总是匹配的。

此外,现行的券商客户资金第三方存管模式应该终止,因为它是我国证券市场特殊时期的产物,不符合全球资本市场的惯例,应该改为“证券公司客户及交易结算资金由证券公司专项存管在商业银行”。因为第三方存管的结果,实际上是银行共享了券商的客户资源,其结果是过去15年来,银行业的发展快于证券业,直接融资的规模远远落后于间接融资规模的膨胀。

因此,营造金融市场的公平公正的竞争环境非常重要,包括去行政化、打破刚兑、放松管制等。只有高度市场化的环境,才有利企业的茁壮成长。例如,我们的日常支付,都已经很少用到现金或银行卡了,因为手机支付更便捷。那么,这样便捷的支付方式是谁提供的呢?是那些拥有公司股权、做着财务自由梦想、每天晚上自愿加班的互联网企业年轻人。

高盛是合伙人体制,国内的会计师、律师事务所、咨询机构等也大多采取了合伙人体制,因为这类企业的共同特征是主要靠人才开展业务、获得收入,而不是靠生产流水线、靠存贷利差。因此,要打造中国的高盛,中国投资银行的航母级企业,而券商作为高度市场化的企业,即便不搞合伙人制,能否也能推广股权激励机制?

随着注册制试点的推进、多层次资本市场的完善以及银行理财产品刚兑的逐步打破,中国的资本市场确实迎来了历史上最好的时代,相信今后将会有越来越多的银行端客户,会把其资产从目前的2-3%提高到10%甚至20%配置到资本市场,各类保险资金、养老金等长期资本进入资本市场的规模也会越来越大。唯有高度市场化的投资银行、资产管理机构等参与主体,才能在资本市场这一时代变迁做强做大。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估