Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

关于粮食安全问题

近期,由于洪涝、总书记发文强调勤俭节约、武汉餐饮协会倡议N-1点餐模式,辽宁倡议N-2点餐模式,粮食安全问题市场关注度再度上升。我们从几个维度看,中国基本不存在粮食安全问题。

第一,客观指标,国际通用的指标是粮食自给率,且只考虑谷物的自给率(大豆算入油料作物中),我们三大主粮自给率2019年为99.8%。基本实现自给自足。另外从库存来看,我们三大主粮库销比为68%,若只考虑稻谷和小麦这两大口粮,则库销比为90%左右,基本够一年的消费。从进口依赖度看,三大主粮进口依赖度合计仅为2.5%。

第二,从我国政府的评估,我国粮食保障能力较强。体现在,人均粮食占有量2019年超过470公斤,远远高于人均400公斤的国际粮食安全的标准线。库存消费比远高于联合国粮农组织提出的17%-18%的安全水平。粮食库存体系有三道防线,分别是政府储备(中央+地方)、政策性库存、企业商品库存。粮食保障能力较强。此外,洪涝从往年经验看,一般对应的是丰年(我国常年多数地区是缺水的),因而,洪涝也不会对粮食安全带来影响。

第三,从世界粮农组织的评估。尽管全球饥饿人口数量较高,2019年达到6.87亿人,占全球总人口的8.9%。但中国的状况较为乐观。以饮食的最低标准,能量充足与否来衡量,我国仅不到0.1%的人达不到这一标准。若将饮食标准提高至营养充足,我国也仅0.8%的人达不到这一标准。

更具体的信息参见正文,我们分五个问题作了详细梳理。包括国内粮食自给率有多少?国内粮食库存与进口情况。政府如何评估我国的粮食安全问题?今年的洪涝对粮食产量影响多大?联合国粮农组织如何评估全球粮食安全问题?

每周经济观察

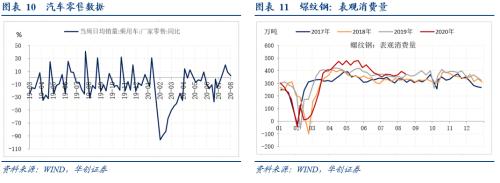

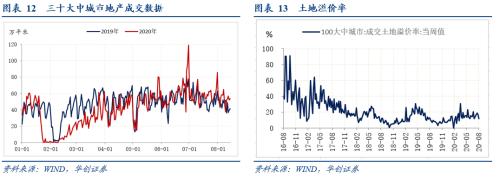

需求端:地产销售淡季不淡。本周周一至周五,30大中城市合计成交面积同比为32.7%。上周同比为21.5%,上上周为19.8%。目前高频来看,8月销售数据同比可能仍好于7月。汽车数据有所回落,8月9日当周,零售同比为3%,7月31日当周为9%。螺纹表观消费量再度回落,基建施工恢复偏慢。

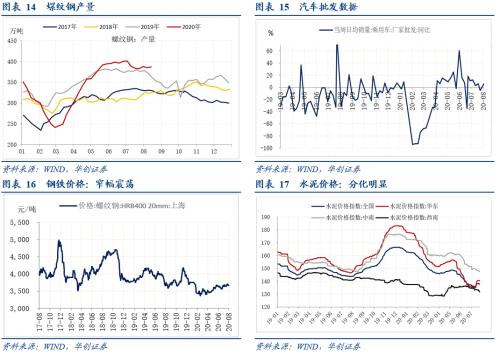

生产端:水泥价格走势分化。全国水泥价格指数微回落。其中华东地区依然小幅上行。汽车批发数据再度回升,8月9日当周同比为6%,7月31日当周同比为-5%。螺纹产量尚未出现回升。螺纹价格继续窄幅震荡中。

外贸方面,景气较好。中港协发布的8月1日-10日港口集装箱吞吐量数据显示,八大枢纽港口的集装箱吞吐量同比增长8.5%,增速较前值加快6个百分点,其中外贸同比增长6.2%,内贸同比增长15.2%。

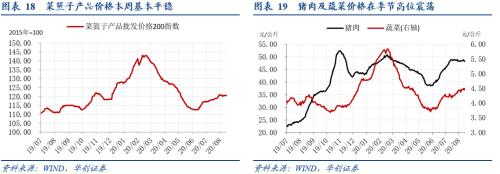

物价方面,本周食品价格整体保持,猪肉价格高位震荡,鸡蛋价格快速回调。关于猪价,本周猪肉价格虽然依然高于48元/kg,但已经显现出一些松动迹象。未来正对应10个月前能繁母猪存栏同比的回升,且高位之下养殖户出栏积极性提高,未来生猪供给或将增加,价格将有小幅调整。

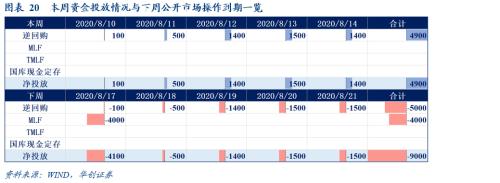

财政方面,截至8月15日,8月预告新增发行(发行起始日最晚为8月21日)和已新增发行专项债合计已达3772亿。年内共新增发行地方债32845亿,完成全年发行计划(47300亿)的69.4%。

货币方面,本周央行投放流动性4900亿元,但同时利率债市场供给冲量,叠加周六仍有4000亿MLF到期递延至下周,资金利率仅仅是勉强保持平稳。

汇率方面,美元指数延续弱势,人民币汇率走势稳健。逆周期因子维持在退出状态,无明显方向引导。

风险提示:中美冲突加剧,消费修复力度不及预期。

报告目录

报告正文

一

粮食安全问题五问五答

我国基本不存在粮食安全问题。可以从这么几个角度看。

第一,客观指标,国际通用的指标是粮食自给率,且只考虑谷物的自给率(大豆算入油料作物中),我们三大主粮自给率2019年为99.8%。基本实现自给自足。另外从库存来看,我们三大主粮库销比为68%,若只考虑稻谷和小麦这两大口粮,则库销比为90%左右,基本够一年的消费。从进口依赖度看,三大主粮进口依赖度合计仅为2.5%。

第二,从我国政府的评估,我国粮食保障能力较强。体现在,人均粮食占有量2019年超过470公斤,远远高于人均400公斤的国际粮食安全的标准线。库存消费比远高于联合国粮农组织提出的17%-18%的安全水平。粮食库存体系有三道防线,分别是政府储备(中央+地方)、政策性库存、企业商品库存。粮食保障能力较强。此外,洪涝从往年经验看,一般对应的是丰年(我国常年多数地区是缺水的),因而,洪涝也不会对粮食安全带来影响。

第三,从世界粮农组织的评估。尽管全球饥饿人口数量较高,2019年达到6.87亿人,占全球总人口的8.9%。但中国的状况较为乐观。以饮食的最低标准,能量充足与否来衡量,我国仅不到0.1%的人达不到这一标准。若将饮食标准提高至营养充足,我国也仅0.8%的人达不到这一标准。

(一)国内粮食自给率多少?

粮食,我国的统计口径下,包括谷物、薯类和豆类。中国粮食产量多数年份实现正增长,产量不断创新高。2019年,粮食产量6.63亿吨,其中谷物占比92%(谷物主要是玉米、小麦、稻谷这三大主粮)。大豆占比3.2%,薯类占比4.3%。在国际口径下,大豆一般统计在油料作物中。在分析一国粮食安全问题时,主要看谷物的自给率。

我国粮食基本做到自给自足。以产量/消费量衡量的自给率看,三大主粮2006年以来基本都在100%以上。近几年自给率有所下行。但也在95%以上。(按照国际标准,90%以上,都是可以接受的粮食安全水平)。2019年,三大主粮自给率为99.8%。考虑大豆以后,由于大豆主要依赖进口,自给率有所下行。2019年,三大主粮+大豆合并计算的自给率为87.1%。

(二)国内粮食库存有多少?每年进口多少粮食?

以期末库存/当年消费量这一指标衡量的库存状况看,我国三大主粮当前库销比在0.63,库存可供国民半年以上的消费。即使算上大豆,库销比也有0.55。

以年进口量/当年消费量这一指标衡量的进口依赖度看,我国三大主粮进口依赖度保持在较低位置,近几年略有上升,但也仅在3%左右。算上大豆,大概在15%左右。

(三)政府如何评估中国的粮食安全问题?

4月4日,国务院联防联控机制发布会上,针对粮食安全保障问题,农业农村部做过专门解读。主要内容如下:

粮食产量:小麦多年供求平衡有余,稻谷供大于求,口粮绝对安全有保障。

人均粮食占有量。2010年以来,我们国家人均粮食占有量持续高于世界平均水平,2019年超过470公斤,远远高于人均400公斤的国际粮食安全的标准线。

粮食库存量。目前我们国家粮食库存是充足的,库存消费比远高于联合国粮农组织提出的17%-18%的安全水平,特别是两大口粮,小麦和稻谷库存大体相当于全国人民一年的消费量。

我国谷物进口量。我们国家谷物年度进口数量不大,去年净进口1468万吨,相当于不到300亿斤,仅占我国谷物消费量的2%左右,我们进口的主要是强筋弱筋小麦、泰国大米等,主要目的是为了调剂需求结构,更好满足人们个性化、多样化的消费需求。

我国粮食库存的构成情况,主要分三大类:第一,政府储备。第二,政策性库存。第三,企业商品库存。此外还有一部分农户存粮,这部分通常不统计在库存范围内。政府储备包括中央储备粮和地方储备粮,这是我们守底线、稳预期、保安全的“压舱石”。比如说,地方储备粮就是按照能够满足产区3个月、销区6个月、平衡区4.5个月市场供应量建立的。政策性库存是国家实行最低收购价、临时收储等政策形成的库存,这部分库存数量相当可观,常年在市场公开拍卖。

世界粮食供需:2019/2020年度世界粮食(不包含大豆)供给量为34.7亿吨,总需求量为26.7亿吨,期末库存近8亿吨,库存消费比近30%,从全球供应总量来看,不存在短缺问题。

(四)今年洪涝对粮食产量影响多大?

根据统计局8月14日的解读,今年粮食产量受洪涝影响不大。“总的来看,今年南方地区的洪涝灾害对于早稻单产产生了一定影响,但今年早稻播种面积增加较多,综合来看,目前总的判断早稻还是有可能丰收的。今年夏粮产量创历史新高,比去年增长0.9%,为全年粮食增产奠定了很好基础。从整个粮食生产来看,大头在秋粮,秋粮占全年粮食产量的70%以上。目前看,60%的秋粮在北方地区,受洪涝影响相对较小。”(注:粮食按收获季节分为夏量、早稻、秋收粮食)。

往年经验看,洪涝对粮食产量影响不大。1998年,粮食产量同比为3.7%,增速高于1997年、1999年。2016年,粮食产量同比0%,与2017年0.2%的增速相近。高于2018年-0.6%的增速。

(五)联合国粮农组织如何评估世界粮食安全问题?

根据联合国粮农组织2020年的报告《世界粮食安全和营养状况》,我们摘录其中的四个图。

1)饥饿问题:全球饥饿人口(食物消费不足)在2019年达到6.87亿人,占全球总人口的8.9%。预计到2030年全球饥饿人口数量上升至8.41亿人,占全球总人口的9.8%。其中,中国的饥饿人口占比,粮农组织根据中国2013年的数据推断<;;2.5%,并未给出明确的占比。

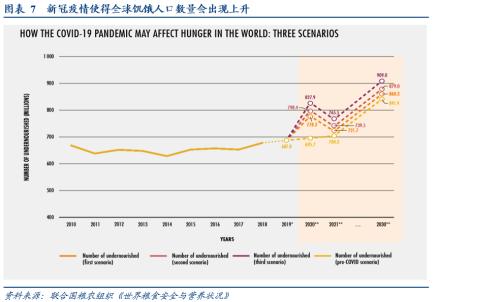

2)新冠疫情的影响:三种情形下(根据2020年、2021年全球GDP增速的预测区分,情形一对应2020年全球GDP增长-4.9%,2021年增长5.4%;情形三对应2020年全球GDP增速为-10%,2021年为0.3%),2030年全球饥饿人口将上行至8.6-9.09亿人。相比新冠疫情前的预测(2030年,饥饿人口8.41亿人),新冠疫情使得全球饥饿人口数量到2030年增加0.2-0.68亿人。

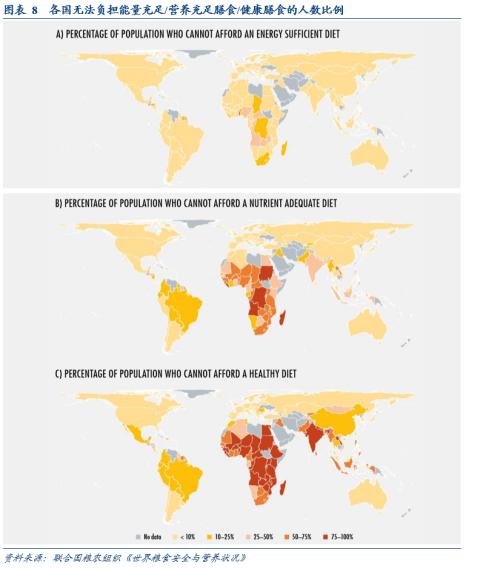

3)饮食健康问题:从饮食质量角度,全世界超过30亿人(占全球人口38.3%)无法负担健康膳食(各国标准不一,全球整体看,每日花费3.75美元)。中国大概是16.3%的人无法负担。若降低饮食标准,以营养充足与否来衡量(每日花费2.33美元),则全世界依然超过15亿人(占全球人口的23.3%)无法负担。中国则只有0.8%的人无法负担。若进一步降低饮食标准,以能量充足与否来衡量(每日花费0.79美元),则全世界有1.85亿人(占全球人口4.6%)无法负担,中国则只有0.1%的人无法负担。

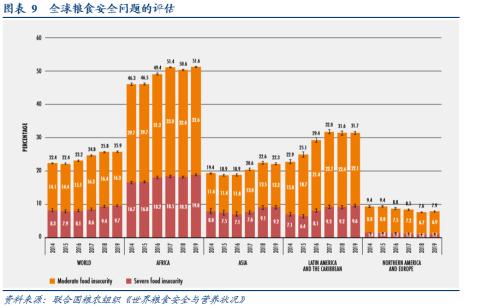

4)粮食安全问题:全球9.7%的人处于严重的粮食危机中(会耗尽食物,最坏的情况是一天或几天不吃东西)。16.3%的人处于中等程度的粮食危机中(在获得食物的能力方面面临不确定性,被迫在所消费食物的质量和/或数量上妥协)。中国的数据缺失。

二

每周经济观察

(一)需求:地产销售淡季不淡,螺纹消费再度回落

本周需求端,地产销售淡季不淡,但螺纹消费有所回落,指向基建施工端恢复偏慢。地产,本周周一至周五,30大中城市合计成交面积同比为32.7%。上周同比为21.5%,上上周为19.8%。目前高频来看,8月销售数据同比可能仍好于7月。汽车数据有所回落,8月9日当周,零售同比为3%,7月31日当周为9%。螺纹消费情况,8月14日当周为373万吨,上周为393万吨。基建施工似乎恢复偏慢。

(二)生产:水泥价格走势分化,汽车批发再度回升

生产端,水泥价格走势分化。全国水泥价格指数微回落。其中华东地区依然小幅上行,中南、西南区域水泥价格小幅下跌。汽车批发数据再度回升,8月9日当周同比为6%,7月31日当周同比为-5%。螺纹产量尚未出现回升,8月14日当周为386万吨,8月7日为384万吨,7月31日为387万吨。截止至8月14日,螺纹的厂库+社库为1221万吨,环比上周再度上行。价格端看,螺纹钢价格小窄幅震荡,波动不大。螺纹钢HRB40020mm上海8月14日价格为3670元/吨,8月7日为3700元/吨。

(三)通胀:食品价格平稳,鸡蛋价格快速回调

本周食品价格整体保持,猪肉价格高位震荡,鸡蛋价格快速回调。菜篮子价格200指数收于120.57,环比小幅上涨0.1%(前值下跌0.35%)。猪肉、蔬菜价格均在高位震荡,本周猪肉价格依然维持在48-48.5元/公斤的窄区间内,蔬菜价格维持于4.4-4.5元/公斤。鸡蛋价格终于在本周快速回调,环比下跌8.4%(前值上涨4.4%)。

在猪肉价格于高位徘徊超过1个月后,本周猪肉价格虽然依然高于48元/kg,但已经显现出一些松动迹象。未来正对应10个月前能繁母猪存栏同比的回升,且高位之下养殖户出栏积极性提高,未来生猪供给或将增加,价格将有小幅调整。鸡蛋方面,洪涝灾害后生产、流通环节修复,出货量加大,带动价格回落。

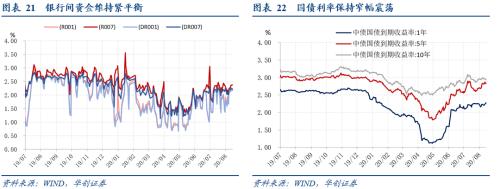

(四)资金:资金维持紧平衡,国债利率窄幅震荡

本周五,DR007收于2.2098%,DR001收于2.1665%,环比分别上行0.86bps、11.33bps。1年期、5年期、10年期国债收益率分别报2.2774%、2.8209%、2.9369%,较上周五分别变化+5.19bps、-1.02bps、-5.49bps。

本周央行投放流动性4900亿元,但同时利率债市场供给冲量,叠加周六仍有4000亿MLF到期递延至下周,资金利率仅仅是勉强保持平稳。经济基本面延续总量修复、结构分化态势,工业增加值同比持平于4.8%,固定资产投资累计同比-1.6%(前值-3.1%),但修复斜率放缓,债市利率小幅回调。此外,货币政策边际调整下,金融数据也迎来拐点逐步验证期,信贷扩张速度的放缓使得利率上行的压力减轻,但同时货币政策的定力的增强也限制了利率下行的空间,利率保持窄幅震荡。

(五)地方债:8月专项债新增已经4000亿,近千亿投向棚改

截至8月15日,8月预告新增发行(发行起始日最晚为8月21日)和已新增发行专项债合计已达3772亿。年内共新增发行地方债32845亿,完成全年发行计划(47300亿)的69.4%。其中,一般债发行7264亿,完成全年计划(9800亿)的74.1%,专项债发行25580亿,完成全年计划(37500亿)的68.2%。本周专项债新增发行1458亿,其中188亿为棚改专项债,再融资发行576亿。下周专项债预告新增发行853亿,其中220亿为棚改专项债。下周专项债再融资预告发行92亿。本周一般债新增发行1046亿,再融资发行769亿。下周一般债预告新增发行886亿,再融资预告发行257亿。

(六)进出口:8月上旬港口集装箱吞吐量大涨

本周CRB现货指数同比-4.69%,增速继续回升,但工业原料价格指数同比-1.31%,修复势头放缓;BDI指数同比-21.15%,本周增速有所回落;国内出口集装箱运价指数本周延续小幅波动,上海进口干散货运价指数继续回升。

中港协发布的8月1日-10日港口集装箱吞吐量数据显示,八大枢纽港口的集装箱吞吐量同比增长8.5%,增速较前值加快6个百分点,其中外贸同比增长6.2%,内贸同比增长15.2%,增速均在加快,8月上旬贸易情况大幅改善。大宗商品进口方面,原油吞吐量同比增长26.4%,增速较前值加快10个百分点;金属矿石(以铁矿石为主)吞吐量同比增长21.7%,增速环比也有所增长。

(七)汇率:美元指数延续走弱,人民币汇率走势稳健

美元指数方面,本周民主党与共和党就新一轮财政刺激仍未能达成协议,继续压制美元指数,不过初请失业金人数等经济数据走强,美国经济重回修复路径的预期再度提升,二者对冲下美元指数处于93-94区间震荡。人民币汇率方面,本周人民币汇率继续维持稳健的走势,中间价升值至6.94附近,逆周期因子维持在退出状态,无明显方向引导,后续美国大选临近,或将带来人民币汇率的波动加大。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估