Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

新时代新阶段,未来应如何更好地发挥房地产的实体经济和居住属性,更好地服务于加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局?

ink="">

ink="">

2016年12月,中央经济工作会议提出,要坚持“房子是用来住的、不是用来炒的”的定位;21日,中央财经领导小组第十四次会议强调,要准确把握住房的居住属性。三年多来,在中央“房住不炒”坚定引导下,住房回归居住属性,房地产回归实体经济属性。

根据国际经验,房地产兼具实体和金融两种属性,究竟哪种属性强,取决于政策导向和行业定位。我们在专著《全球房地产》中研究发现,新加坡、德国等的房地产市场实体和居住属性更强,而美国、中国香港的房地产市场金融和投资属性更强,这背后取决于金融、土地、税收、保障、租赁等深层次住房制度设计。

中国自1998年商品房改革以来,总体来讲,房地产兼具实体和金融双重属性,整体上实体属性更强,部分区域金融属性较强。过去20多年,房地产对于实体经济平稳健康运行意义重大,发挥了稳投资、稳就业、稳增长的压舱石作用,主要满足人民的自住需求。但由于城镇化快速发展、供求矛盾突出,加之在经济下行压力较大时为了快速启动房地产市场采取了一些金融杠杆政策工具,部分区域房地产市场的金融和投机属性较强。

新时代新阶段,未来应如何更好地发挥房地产的实体经济和居住属性,更好地服务于加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局?

摘要

房地产是实体经济的重要组成部分

1、房地产对实体经济贡献大。(1)行业体量大,产业链长,拉动上下游50多个行业,对经济增长、投资消费贡献大。2019年,房地产业增加值占GDP比重7.0%,拉动上下游行业增加值占比达17.2%;固定资产投资中房地产业占比23.4%;限额以上企业商品零售中住房相关消费占比9.5%。(2)解决实体经济的大量就业。2018年,全国第二产业和第三产业从业人员中,房地产业和房屋建筑业占比达10.4%。2019年全国2.9亿农民工中,房屋建筑业人数占比约11.5%。(3)房地产相关收入是地方政府的重要财源。2018年,通过土地和房地产相关税收、行业税收、土地出让收入等多种渠道,房地产直接为地方财政贡献收入9.1万亿元,占地方政府本级收入的53%、可支配财力的38%。(4)国际经验看,房地产业对经济贡献均较高。2018年,欧盟、英国、美国的房地产业增加值占GDP的比重分别为10.8%、13.5%、13.3%。

2、住房回归居住属性,投资属性显著弱化,居民购房杠杆降低。2017年以来,中央坚持“房住不炒”定位,地价、房价运行显著趋稳,2020年1-7月,全国土地招拍挂平均成交溢价率13.8%,较2016年全年大幅回落20.9个百分点;7月,70个大中城市新建商品住宅价格指数同比增长4.8%,较2016年12月大幅收窄6.0个百分点。居民普遍预期房价平稳,根据央行调查,2020年第2季度,51.2%的居民对下季度房价的预期是“基本不变”,较2017年第4季度提高3.2个百分点;预期“上涨”的居民比例为22.8%,降低9.2个百分点;预期“下降”的比例为13.2%,提高3.9个百分点。居民新增房贷占比明显下降。2020年上半年,新增人民币贷款中个人住房贷款的占比为18.9%,较2016年全年的38.7%大幅回落,也低于2015年21.3%的水平。

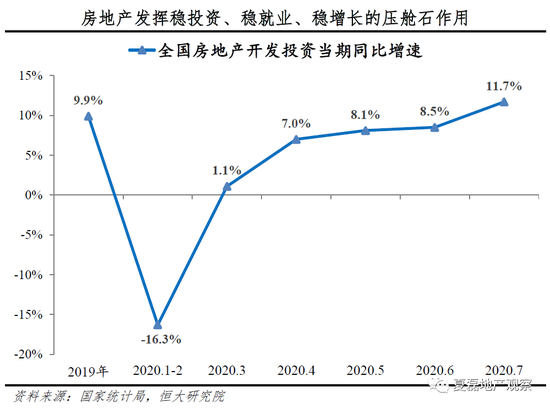

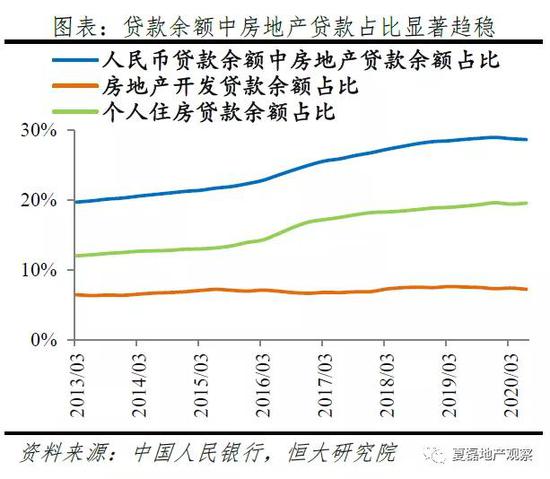

3、降低金融属性的房地产行业在支撑经济发展上起到关键作用。2020年1-7月,房地产投资累计同比增长3.4%,在消费不振、出口前景不明朗、制造业投资低迷的情况下,对固定资产投资形成了有力支撑。房地产稳杠杆、降杠杆成效显著。截至2020年上半年末,房地产贷款占人民币贷款余额的比重为28.7%,较2019年末降低0.3个百分点;上半年,信用债、ABS、海外债、集合信托等主要非银渠道合计融资同比减少11.5%。

未来如何发挥好房地产的实体经济属性

1、稳地价、稳房价、稳预期,发挥房地产长效管理调控机制的逆周期调节作用。长效管理调控机制的目标是实现“三稳”,在国际环境日趋复杂、中美贸易摩擦不断升级、国内增速换挡转型调整处于关键期、经济下行压力较大、房地产市场已经充分调整的背景下,金融风险和社会不稳定因素增多。应充分实施逆周期调节和跨周期调节,保持市场平稳,发挥好房地产的压舱石作用和实体经济功能。

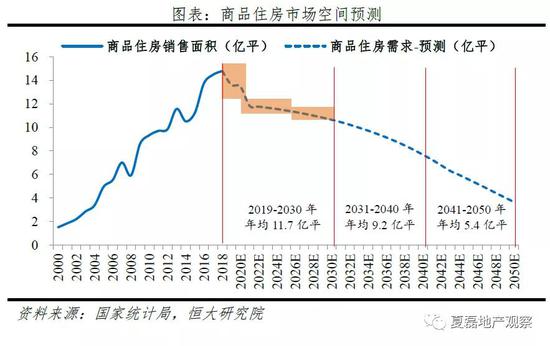

2、保持房地产金融平稳,支持自住和改善型需求。保持房地产融资占社会融资比例的平稳,不可过度收缩,支持和满足好居民的三大自住房需求。一是城镇人口增长需求,受益于城镇化推进和城市间人口迁移增加。二是城市更新改造需求,受益于住房质量提升和住房消费区域升级。三是居住条件改善需求,受益于置业人口中改善群体占比提高,经济增长带动住房消费增加,住房消费升级以及家庭结构变化导致的家庭小型化。我们在《未来中国房地产市场空间有多大》研究中测算,2019-2030年全国年均新增自住房需求11.7亿平。

风险提示:政策调整过急过快风险、国内外行业分类差异

正文

1 房地产是实体经济的重要组成部分

1.1房地产对实体经济贡献大

1.1.1 房地产行业体量大,产业链长,拉动上下游50多个行业,对经济增长、投资消费贡献大

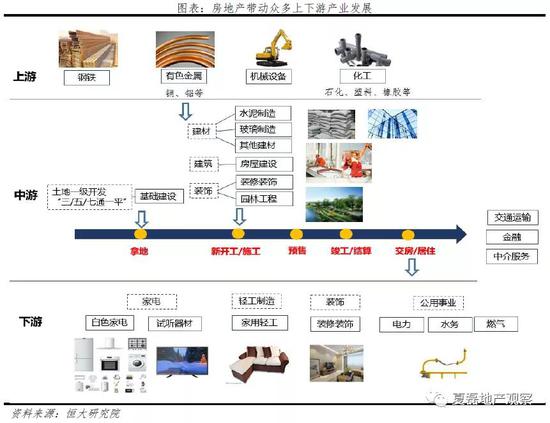

房地产业体量大,关联度高,拉动上下游50多个行业。其中,房地产开发投资有力拉动钢铁、有色金属、机械制造、化工等上游制造业和建筑业;房地产销售,既拉动与住房有关的家电、家具、建材等制造业和装饰装潢行业,也带动金融、交通运输、互联网等第三产业;房地产使用,持续拉动着公用事业、居民服务业的发展。综合测算,2019年,房地产业增加值占GDP比重为7.0%,拉动上下游行业增加值占比达17.2%,对GDP增长的贡献率分别高达7%、18%。

2019年全国房地产开发投资13.2万亿元、城镇房地产业固定资产投资16.5万亿元,占城镇固定资产投资的比重分别为18.7%和23.4%;2019年家电、家具、建筑及装潢材料等住房相关消费占限额以上企业商品零售总额的9.5%。

1.1.2 房地产解决实体经济的大量就业

根据第四次全国经济普查,2018年全国房地产业从业人员1440.6万人、房屋建筑业从业人员4117.4万人,合计5558万人,占全国第二产业和第三产业从业人员的10.4%。根据统计局数据,2019年全国2.9亿农民工中,建筑业人数占比18.7%,估算房屋建筑业人数占比约11.5%。

1.1.3 房地产相关收入是地方政府的重要财源

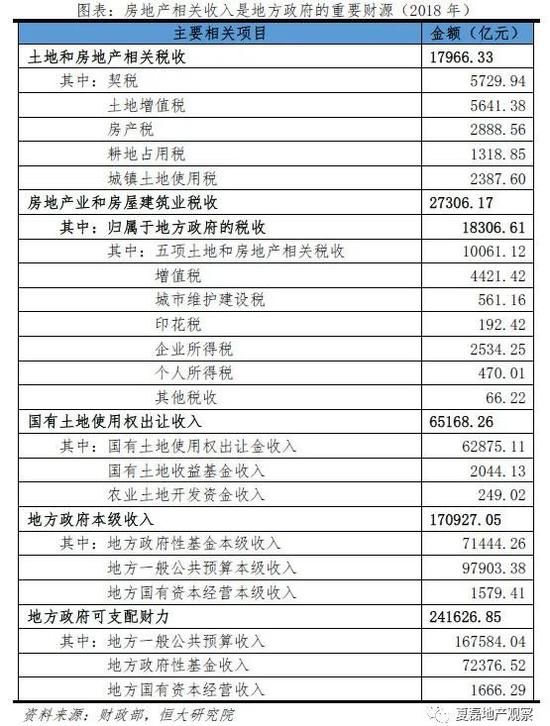

房地产的直接税收贡献可观。2018年,五项土地和房地产相关税收收入1.8万亿元,其中契税5730亿、土地增值税5641亿、房产税2889亿、耕地占用税1319亿、城镇土地使用税2388亿,合计占地方一般公共预算本级收入的18%。2018年,房地产业和房屋建筑业贡献税收收入2.7万亿元,占全国一般公共预算收入的15%,其中归属于地方的收入约为1.8万亿元,占地方一般公共预算本级收入的19%。合计来看,2018年,土地和房地产相关税收、房地产业税收、房屋建筑业税收,共为地方政府直接贡献税收收入2.6万亿元,占地方一般公共预算本级收入的27%。

土地出让收入是地方财政的重要补充。2018年,国有土地使用权出让收入65168亿元,占地方政府性基金预算本级收入的91%,相当于地方一般公共预算本级收入的67%。

总体来看,2018年,通过土地和房地产相关税收、行业税收、出让收入等多种渠道,房地产直接为地方贡献收入9.1万亿元,占地方政府本级收入(地方一般公共预算本级收入、地方政府性基金预算本级收入、地方国有资本经营本级收入之和)的53%,占地方政府可支配财力(地方一般公共预算收入、地方政府性基金预算收入、地方国有资本经营收入之和)的38%。

1.1.4 国际经验看,房地产业对经济贡献均较高

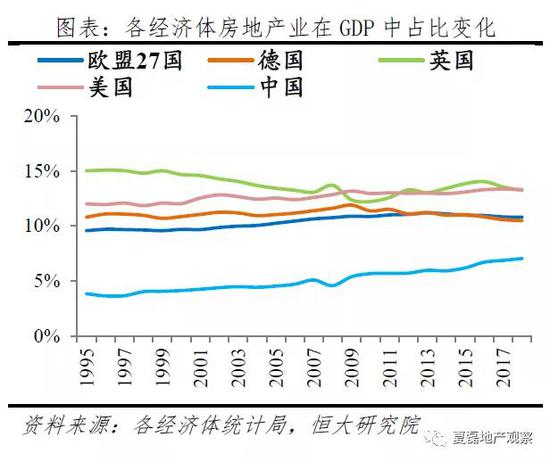

2018年,欧盟、英国、美国的房地产业增加值占GDP的比重分别为10.8%、13.5%、13.3%,建筑业占比分别为5.4%、6.1%、4.1%,其中以英国和美国为例,仅住宅建设业即达到3.8%、2.7%,房地产业与建筑业合计增加值达15.6%、19.3%、17.4%。

因统计口径和发展阶段的差异,发达经济体房地产业增加值占GDP的比重普遍高于我国。尽管我国将房地产开发销售也划归房地产业,但房地产业占比仍较低。2018年德国、英国、美国房地产行业增加值分别为10.6%、13.5%、13.3%,我国仅7%。主要有三方面原因:其一,我国居民自有住房部分的增加值存在一定低估。以英国为例,居民自有住房部分增加值在全国GDP中占比9.2%,房地产业中占比69.3%;我国虽未公布居民自有住房增加值,但以石家庄、大连市为例,居民自有住房增加值在全市GDP中占比仅2.7%、3.5%,在房地产业中占比66.5%、62.9%。低估主要有两个原因:一是在计算方式上,欧美居民自有住房服务增加值多以当年市场租金法测算,而我国自有住房服务价值的虚拟计算采用的是成本法,即:居民自有住房服务价值=维护修理费+物业管理费+固定资产折旧。但是,随着中国房地产市场快速发展以及房价的上升,城镇房屋造价与市场价值的差距越来越大,利用房屋造价计算的城镇居民自有住房价值被低估。二是在统计范围上,我国自有住房核算所使用的指标或造成部分统计遗漏,例如企事业及行政单位向员工提供的住房服务未计入房地产服务。其二,我国住房自有率高、租赁比例低。2000—2010年我国城镇家庭租房比例维持在21%左右,明显低于德国(55%)、英国(38%)、日本(39%)、美国(36%),因此租赁市场的贡献更低。其三,在房地产相关服务方面,发达国家多进入住房存量阶段,其物业管理、经纪与代理等服务更为成熟,贡献值更高。2019年英国收费或合同基础上进行的房地产服务活动增加值为229.7亿英镑,在全国GDP中占比1.0%;我国虽未公布全国的物业管理及房地产中介服务增加值,但以石家庄、大连市为例,在全市GDP中占比分别仅0.3%、0.5%。

1.2 住房回归居住属性,投资属性显著弱化,购房杠杆降低

自2016年930调控以来,中央强调坚持“房住不炒”定位,不将房地产作为短期刺激经济的手段。2016年12月,中央经济工作会议提出,要坚持“房子是用来住的、不是用来炒的”的定位。2017年12月,中央经济工作会议提出,“促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环”。2019年7月,中央政治局会议提出,“不将房地产作为短期刺激经济的手段”。

在中央持续引导房地产回归实体经济的带动下,2016年以来,房地产市场运行显著趋稳,总体实现“稳地价、稳房价、稳预期”的政策目标,住房回归居住属性,投资属性显著弱化。

1、土地市场热度总体回落,实现稳地价

根据中指院数据,2020年1-7月,全国土地招拍挂成交总价4.1万亿元,同比增长11.7%,增速较2016年全年回落12.3个百分点;成交规划建筑面积23.9亿平,同比增长6.1%,由降转增;成交楼面均价1714元/平,同比增长5.3%,增速大幅回落30.1个百分点;平均成交溢价率13.8%,降低20.9个百分点。

2、商品房成交总体平稳,调控成效显著

根据统计局数据,2020年1-7月,全国商品房销售金额8.1万亿元,同比下降2.1%,由增转降,增速较2016年大幅回落36.9个百分点;销售面积8.4亿平,同比下降5.8%,由增转降,增速大幅回落28.3个百分点;成交均价9735元/平,同比增长3.9%,增速收窄6.2个百分点。7月,70个大中城市新建商品住宅价格指数同比增长4.8%,较2016年12月收窄6.0个百分点。

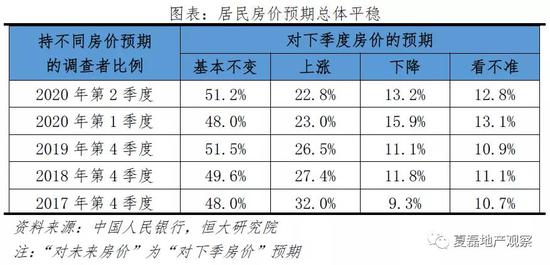

3、居民普遍预期房价平稳

根据央行城镇储户问卷调查,2020年第2季度,51.2%的居民对下季度房价的预期是“基本不变”,较2017年第4季度提高3.2个百分点;预期“上涨”的居民比例为22.8%,降低9.2个百分点;预期“下降”的居民比例为13.2%,提高3.9个百分点。

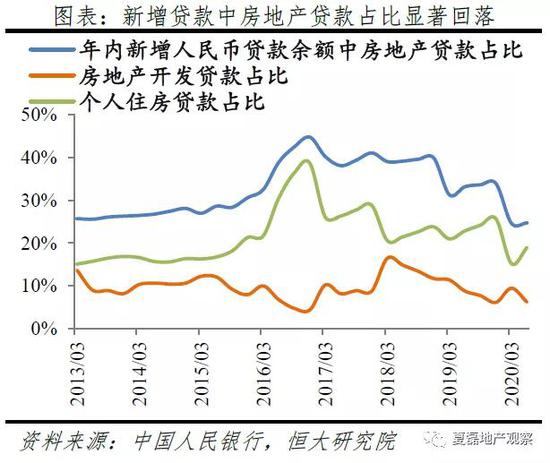

4、居民购房杠杆明显下降,自住需求是杠杆主要流向

居民新增房贷占比明显下降。2020年上半年,金融机构新增人民币贷款中个人住房贷款的占比为18.9%,较2016年全年的38.7%大幅回落19.8个百分点,也低于2015年21.3%的水平。

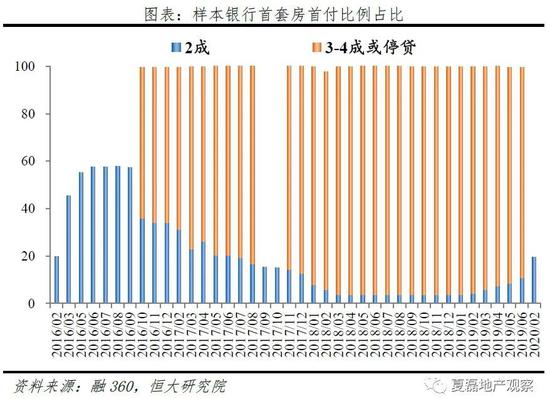

居民购房杠杆率降低、自身支付能力提升。根据融360数据,截至2020年2月,样本银行中首套房首付比例为2成的银行占比仅19.5%,远低于2016年8月最高时的57.8%。

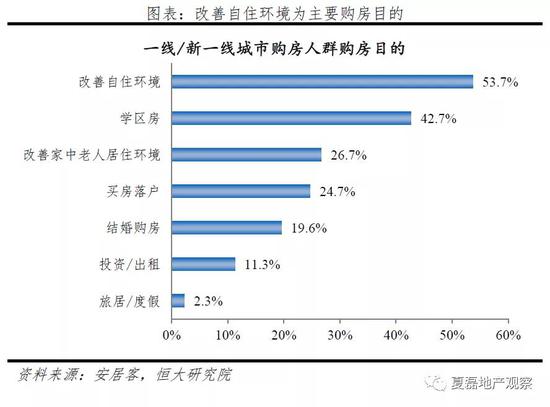

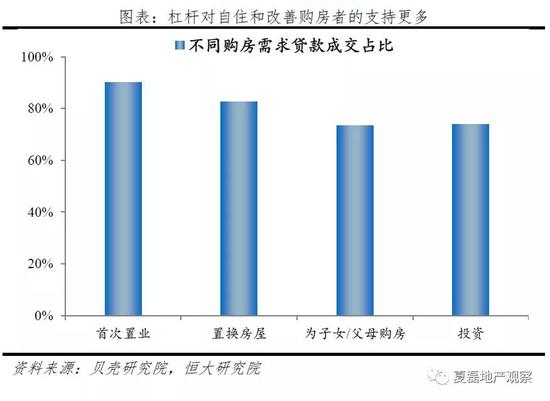

绝大多数居民出于改善居住条件和配套公共服务需求而购房,自住需求是房贷的主要流向。根据安居客,2019年样本城市中仅11.3%的被调查者购房时也考虑了投资或出租目的,而选择了改善、教育、养老、落户、结婚等购房目的的比例则分别达到53.7%、42.7%、26.7%、24.7%、19.6%。根据贝壳研究院,2018年首次置业购房者贷款成交占比为90%,为不同购房需求贷款成交占比最高。

1.3 降低金融属性的房地产行业在支撑经济发展上起到关键作用

在消费不振、出口前景不明朗、制造业投资低迷的情况下,房地产开发投资保持较强韧性,对固定资产投资形成了有力支撑。特别2020年上半年,随着疫情得到有效控制,3月以来房地产投资恢复较快,为我国经济发展呈现稳定转好态势,发挥了重要实体经济功能。根据统计局数据,1-7月,房地产开发投资同比小幅增长3.4%,较1-2月大幅加快19.7个百分点;其中,7月当月同比增长11.7%,增速较2019年12月加快4.3个百分点,已连续5个月实现当月正增长。

同时,房地产稳杠杆、降杠杆成效显著。截至2020年上半年末,房地产贷款占人民币贷款余额的比重为28.7%,较2019年末降低0.3个百分点;上半年,信用债、ABS、海外债、集合信托等主要非银渠道合计融资同比减少11.5%。

2未来如何发挥好房地产的实体经济属性

2.1 稳地价、稳房价、稳预期,发挥房地产长效管理调控机制的逆周期调节作用

长效管理调控机制的目标是实现“三稳”,在国际环境日趋复杂、中美贸易摩擦不断升级、国内增速换挡转型调整处于关键期、经济下行压力较大、房地产市场已经充分调整的背景下,金融风险和社会不稳定因素增多。应充分实施逆周期调节和跨周期调节,保持市场平稳,发挥好房地产的压舱石作用和实体经济功能。

2.2 保持新增住房规模平稳,支持自住和改善型需求

保持房地产融资占社会融资比例的平稳,不可过度收缩,支持和满足好居民的三大自住房需求。一是城镇人口增长需求,受益于城镇化推进和城市间人口迁移增加。二是城市更新改造需求,受益于住房质量提升和住房消费区域升级。三是居住条件改善需求,受益于置业人口中改善群体占比提高,经济增长带动住房消费增加,住房消费升级以及家庭结构变化导致的家庭小型化。我们测算,2019-2030年全国年均新增自住房需求11.7亿平。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估