Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

01

摘要

7月PMI连续五个月位于临界线上方,但产能受制于需求不足,上涨空间受限。投资符合预期,主要是房地产和基建投资拉动。房地产投资韧性强于预期,但7月开始热点城市房地产调控政策陆续收紧,预计房地产投资的单月增速可能即将见顶。消费除了汽车和珠宝以外,其他行业全面回落,上半年的促销费政策透支了部分消费需求。在常态化防疫持续存在的背景下,消费修复可能需要较长时间。出口增速超预期,由于海外疫情反弹、供需缺口主要由中国填补。进口增速不及预期,主要受大宗商品价格波动、国内需求疲软和进口替代影响。金融数据全面不及预期,但依然好于去年同期,经济秩序基本恢复,货币政策逐渐恢复常态化。CPI受低基数和汛期猪肉运输不便导致猪肉价格上涨影响,连续第2个月回升,但不改下行趋势。PPI由于油价反弹,通缩幅度进一步收窄。

ink="">

ink="">

02

正文

1. 7月官方制造业PMI为51.1%,好于预期的50.5%

7月官方制造业PMI为51.1%,较上月增加0.2个百分点,好于预期的50.5%,连续五个月位于临界线上方。从企业规模看,大型和中型企业处于临界线上方,小型企业在临界线下方回落:大型企业PMI为52.0%,比上月微落0.1个百分点;中型企业PMI为51.2%,比上月上升1.0个百分点;小型企业PMI为48.6%,比上月下降0.3个百分点。

从分类指数看,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。生产指数为54.0%,比上月上升0.1个百分点,连续5个月高于临界点。新订单指数为51.7%,比上月上升0.3个百分点,连续3个月回升。原材料库存指数为47.9%,比上月回升0.3个百分点。从业人员指数为49.3%,比上月回升0.2个百分点。供应商配送时间指数为50.4%,虽比上月微落0.1个百分点。

从进出口来看,新出口订单指数和进口指数在临界线下方反弹:新出口订单指数为48.4%,较上月增加5.8个百分点;进口指数为49.1%,较上月增加2.1个百分点。

从价格指数来看,主要原材料购进价格和出厂价格在临界线上方:主要原材料购进价格为58.1%,较上月增加1.3个百分点;出厂价格为52.2%,较上月减少0.2个百分点。

7月官方制造业PMI连续五个月处于临界线上方,主要是生产和需求进一步修复。一方面,国内疫情防控取得阶段性成效,生产秩序基本恢复,产能接近修复疫情冲击。另一方面,基建和房地产投资需求具有较强韧性,支撑生产指数处于高位。7月建筑业PMI为60.5%,较上月增加0.7个百分点。

但结构上依然存在一些问题。一是外需还是较弱,新出口订单和进口指数虽然小幅反弹,但依然在临界线下方。二是虽然价格指数都在临界线上方,但原材料购进价格指数明显高于出厂价格指数,而且出厂价格指数小幅回落,说明终端需求疲软,中下游企业利润承压。三是大中型企业和小型企业的景气情况分化,小型企业在临界线下方回落,小型企业关系到就业问题,加上从业人员指数依然在临界线下方,稳就业压力依然存在。

考虑到常态化防疫将持续存在、全球疫情未有明显好转、国内经济以内循环为主导,预计8月官方制造业PMI指数大概率小幅回落。

2. 1—7月投资增速符合预期,主要靠房地产和基建支撑

1—7月固定资产投资同比下降1.6%,降幅比1—6月收窄1.5个百分点,与预期持平。1—7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1—6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。从分项数据来看,制造业投资下降10.2%,降幅较1—6月收窄1.5个百分点;基建投资同比增长1.19%,较1—6月增加1.26个百分点;房地产投资同比增长3.4%,较1—6月增加1.5个百分点。

房地产相关指标方面,除竣工面积和土地购置面积增速降幅扩大,其他主要指标改善。1—7月房屋新开工面积同比下降4.5%,降幅比1—6月份收窄3.1个百分点;房地产开发企业房屋施工面积同比增长3.0%,增速比1—6月份提高0.4个百分点;房屋竣工面积同比下降10.9%,降幅比1—6月份扩大0.4个百分点;房地产开发企业土地购置面积同比下降1%,降幅比1—6月份扩大0.1个百分点;商品房销售面积同比下降5.8%,降幅比1—6月份收窄2.6个百分点;商品房销售额同比下降2.1%,降幅比1—6月份收窄3.3个百分点。

投资增速持续修复,主要靠房地产和基建支撑,但后续动能不足。一是虽然房地产投资单月增速创新高,但7月开始热点城市逐步收紧房地产政策,预计房地产投资单月增速有望见顶。7月房地产投资单月增速高达11.7%,较上月增加3.1个百分点。二是7月基建投资单月增速为7.7%,连续第二个月回落。考虑到下半年专项债可用额度明显减少,预计基建投资修复速度仍将放缓。三是受国内外消费需求疲软影响,制造业投资修复还需较长时间。

考虑到基建和房地产投资韧性较强,预计8月投资累计增速降幅仍将收窄,但修复速度可能放缓。

3. 7月消费增速不及预期,但汽车消费大幅反弹

7月社会消费品零售总额同比下降1.1%,降幅比上月收窄0.7个百分点,不及预期的1.2%。7月份,社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长),降幅比上月收窄0.7个百分点。另外,1—7月社会消费品零售总额204459亿元,同比下降9.9%,降幅较1—6月收窄1.5个百分点。

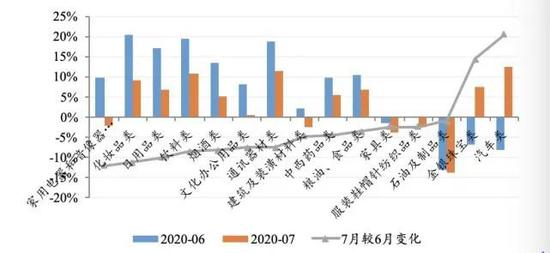

具体到细分行业来看,在15个限额以上零售行业中,除石油及制品类、家具类、建筑及装潢材料类、服装鞋帽针纺织品类以及家用电器和音像器材类消费增速负增长外,其他10个行业正增长。其中,增速排名靠前的行业分别为:汽车类同比增长12.3%,通讯器材类同比增长11.3%,饮料类同比增长10.7%,化妆品类同比增长9.2%,金银珠宝类同比增长7.5%。

除汽车和珠宝外,其余13个行业7月同比增速较6月回落。其中,7月较6月增速回落幅度排名靠前的行业分别为:家用电器和音像器材类回落12个百分点,化妆品类回落11.3个百分点,日用品类回落10个百分点,饮料类回落8.5个百分点,烟酒类回落8.3个百分点。

汽车销售方面,汽车销售额和销量增速降幅收窄。1—7月限额以上单位汽车销售总额为1.96万亿元,同比下降11.6%,降幅较1—6月收窄3.6个百分点。根据中国汽车工业协会统计,1—7月汽车销量为1236.5万辆,同比下降12.7%,降幅较上月收窄4.2个百分点。

7月消费增速不及预期,主要是因为前期促销费政策透支了部分需求。在常态化防疫持续存在、居民收入没有明显增加、居民边际消费倾向减少和局部地区疫情反弹的背景下,消费修复速度放缓也是情理之中。另外,汽车消费大幅反弹,主要是因为近期各地出台了一系列促进汽车消费的政策,包括放松限购、发放购车补贴、减免税费等。

考虑到汽车增速反弹不具有可持续性、居民购买力有限以及常态化防疫持续存在,预计8月消费增速可能弱反弹。

图1 限额以上单位零售行业当月同比;资料来源:Wind,中山证券研究所。

4. 7月进出口增速分化,贸易顺差创历史次高

7月出口增速超预期,进口增速不及预期,贸易顺差创历史次高。按美元计,7月中国出口金额为2376.3亿美元,同比增长7.2%,较上月增加6.7个百分点,好于预期的0.2%。中国进口金额1753亿美元,同比下降1.4%,较上月减少4.1个百分点,不及预期的-0.4%。贸易顺差623.3亿美元,较上月增加159.09亿美元,创历史次高。其中,对美国贸易顺差为344.9亿美元,较上月增加39亿美元。

从主要出口国家和地区来看,中国对主要国家和地区出口增速反弹;除欧盟和日本外,中国对主要国家和地区出口增速正增长。从主要进口国家和地区来看,中国对主要国家和地区的进口增速回落;除欧盟外,中国对主要国家和地区进口增速正增长。从主要出口商品来看,除纺织品外,对主要商品出口增速反弹;除农产品和服装外,对主要商品出口增速正增长。从主要进口商品来看,除原油外,对主要商品进口增速回落;除原油外,对主要商品进口增速正增长。

7月出口增速好于预期,主要是海外经济重启但由于疫情反弹产能还未修复,供需缺口主要由中国出口商品填补。7月主要经济体疫情均出现了不同程度的反弹,导致复工进度受到影响。而中国作为全球疫情最早得到有效控制的国家,产能已经恢复至疫前水平,可以在一定程度上填补国际市场的供需缺口。另外,海外经济重启后,对医疗物资的出口小幅回落,但依然呈高增长状态。考虑到海外产能修复较慢,预计8月出口增速可能在现有水平震荡。

7月进口增速不及预期,主要受大宗商品价格波动、国内需求疲软和进口替代影响。一是国内对大宗商品的进口数量规模波动较小,主要受大宗商品价格影响,导致对农产品进口金额和铁矿石进口金额增幅小幅回落,而原油价格反弹,进口增速降幅明显收窄。二是由于常态化防疫持续存在、进口食品可能携带新冠病毒以及出口转内销政策,导致进口需求低迷。三是目前中美大国博弈白热化,政府正在加速产业链关键环节的进口替代,导致对机电产品的进口增速小幅回落。考虑到需求修复需要较长时间以及进口食品存在安全隐患,预计8月进口增速可能小幅回落。

5. 7月金融数据不及预期,货币政策逐渐恢复常态化

7月社会融资规模增量为1.69万亿元,比上年同期多4068亿元,不及预期的1.86万亿元,主要是靠信贷和直接融资支撑。另外,7月末社会融资规模存量为273.33万亿元,同比增长12.9%,较上月增加0.1个百分点,创2018年3月以来新高。

7月份人民币贷款增加9927亿元,同比少增631亿元,不及预期的1.18万亿元,主要是居民和企业中长期贷款增加较多。7月末M2同比增长10.7%,不及预期的11.2%,M1同比增长6.9%,企业流动性保持正常。

7月金融数据不及预期,但依然高于去年同期。7月一般都是金融数据的小月,在6月信贷冲量后,7月金融数据一般都会回落。从信贷结构来看,居民部门中长期贷款增加较多,这与房地产销售市场回暖相一致;企业部门中长期贷款增加较多,说明金融服务实体经济效果明显,宽货币转为宽信用。但居民短期贷款占比偏低、企业票据融资和非标呈明显收缩趋势,主要是因为7月政府对金融套利的监管较为严格。

考虑到7月底的货币政策要更加灵活适度、精准导向,8月上旬央行频繁公开表态下半年货币政策会逐步恢复常态,预计8月金融数据大概率在现有水平震荡、但依然高于去年同期。

6. 7月CPI小幅回升,PPI通缩幅度收窄

CPI方面,7月CPI同比上涨2.7%,较上月增加0.2个百分点,连续2个月回升,高于预期的2.6%,主要是因为低基数和猪肉价格反弹。

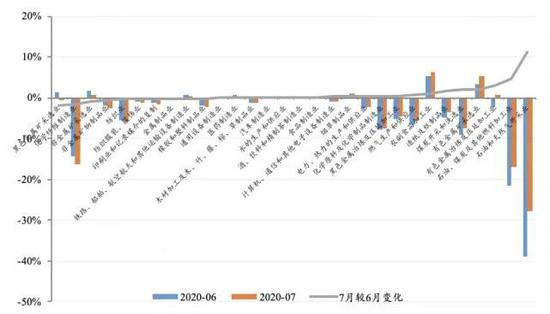

PPI方面,7月PPI同比下降2.4%,较上月增加0.6个百分点,创4个月新高,与预期持平,主要是由于油价反弹。

7月CPI同比增速回升,主要是因为低基数和猪肉价格反弹。一方面,去年7月猪肉价格同比上涨27%,基数相对较低;另一方面,由于汛期猪肉运输不便以及餐饮逐渐恢复正常猪肉消费需求增加,猪肉价格环比上涨10.3%。考虑到基数效应以及汛期还将持续一段时间,预计8月CPI大概率小幅回落。

7月PPI通缩幅度进一步收窄,主要是因为油价反弹。除上游石化和有色外,多数工业品价格变化幅度较小。考虑到需求依然较为疲软,油价不具备进一步反弹的动力,但下半年基数较低,预计8月PPI同比降幅可能小幅收窄。

图2 30个细分行业出厂价格7月同比增速较6月变化幅度;资料来源:Wind,中山证券研究所。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估