Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

要点

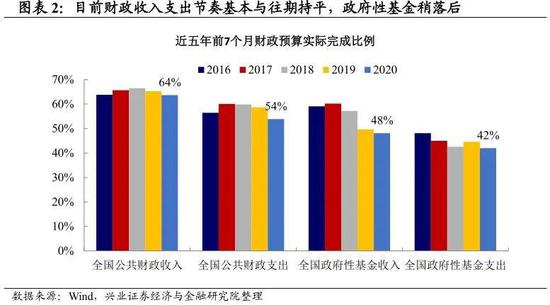

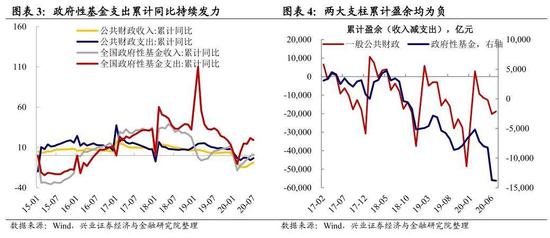

2020年1-7月财政整体完成进度略低于往年,但早已出现边际改善。一般公共财政收入和支出较往期来看处于正常的水平,且完成进度已过半。而政府性基金相对于往年有所落后,完成进度尚未过半。近几个月来,政府性基金支出发力明显,支出累计同比已经转正,公共财政累计同比尚在“出坑”的边缘。从累计盈余来看,一般公共财政和政府性基金累计盈余均为负。

一般公共预算收支——稳步回升。一般公共财政当月收入同比呈现3月“掉坑”并逐渐“爬坑”的状态,6、7月当月收入同比已转正。一般公共财政支出当月同比波动较大,7月公共财政支出当月同比18.46%,恢复增长的势头较好。3-5月税收和非税收入同时拖累公共财政收入增长,6-7月税收收入正向拉动。分税种来看,企业所得税和增值税是3-5月税收收入下降的主要拖累,6-7月得以恢复并转正。2020年公共财政支出主要用于社保就业、农林水事务和教育,这也体现了“六保”政策的逐步落地。

政府性基金预算收支——发力迅速。政府性基金支出累计同比3月转正,政府性基金收入累计同比7月转正。国有土地使用权出让收入4月以来增长迅速。彩票销售受疫情影响较大,但3月以来逐渐回升。地方政府债发行进展平稳有序。

下半年财政“积极有为”的发力空间。5-7月内需的恢复受益于强劲的基建和房地产对固定资产投资的拉动,然而政府性基金的支出进度尚未过半。在“积极有为”的财政政策指引下,基建对内需的拉动有望进一步提升。地方政府专项债还有继续发力的空间。今年地方政府专项债增速明显,但近两个月来有放慢的趋势,可能洪涝的影响对建筑和开工形成阻力。截至7月,地方政府债务余额仍在限额之内,积极的财政政策将会助力地方财政的发展。

风险提示:洪涝影响超预期,国内外经济、政策形势超预期变化。

ink="">

ink="">

正文

2020年1-7月财政整体完成进度略低于往年

一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算共同组成了我国目前的财政预算体系。其中,一般公共预算的收入以税收为主体,政府性基金预算主要用于专项支持特定基础设施建设和社会事业发展。一般公共预算和政府性基金预算的收入和支出都由中央和地方共同组成,中央还可以对地方进行税收返还和转移支付。

广义的预算管理体系收入来源还包括债务收入。中央和地方可以通过发债的方式补充收入和支出产生的缺口。其中,一般债券用于补充一般公共预算的资金来源,专项债务用于补充政府性基金预算的资金来源。

2020年1-7月财政节奏略慢于往年,相比2019年,支出完成进度比收入落后更多。受疫情的影响,今年财政收入支出的节奏相比于往年有所落后。一般公共财政收入和支出较往期来看处于正常的水平,且完成进度已过半。而政府性基金相对于往年有所落后,完成进度尚未过半。

政府性基金支出发力明显,公共财政累计同比尚未回正。受疫情的影响,本该在年初发力的财政受到掣肘,财政工作无法施展导致各项账目累计同比纷纷转负。4月之后,随着疫情的缓解和生产活动的逐渐恢复,财政尤其是政府性基金开始发力,支出累计同比在7月达到了19.2%。公共财政也在逐渐恢复,7月公共财政支出累计同比为-3.2%,接近转正。

从累计盈余来看,一般公共财政和政府性基金累计盈余均为负。盈余为负指向支出大于收入。2020年以来一般公共财政和政府性基金盈余持续为负,且有继续扩大的趋势,虽然2020年疫情影响了政府财政收入,但政府进行财政支出的意愿较强。

一般公共预算收支——稳步回升

全国一般公共预算收入在四大支柱中的占比最高,但呈现逐年下滑的趋势。财政收入的四大支柱中,一般公共预算收入占比最高,而国有资本经营收入占比最低。2012年以来,政府性基金和社会保险基金收入占比逐渐上升,而全国公共财政收入占比逐年下降,从2012年的62%下降为2019年的54%。

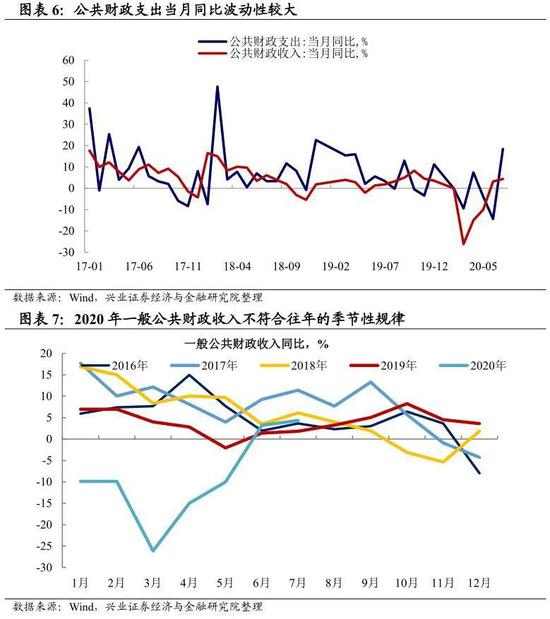

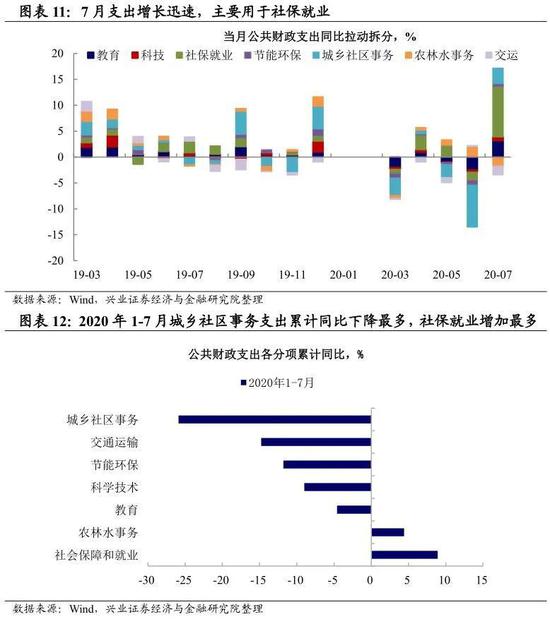

公共财政支出当月同比波动较大,7月数据向好。公共财政支出当月同比反映了公共财政支出当月相比于去年同期的变化。从上半年的数据来看,3、5、6月支出同比为负,而4、7支出同比为正,且7月公共财政支出当月同比18.46%,恢复增长的势头较好。

一般公共财政当月收入同比呈现3月“掉坑”并逐渐“爬坑”的状态,6、7月当月收入同比已转正。回顾过去的5年,一般公共财政收入有一定的季节性:前期同比较高,中期维持,后期同比下降。然而,从19年开始,这种季节性被打破。今年年初更是因为疫情的冲击导致3月同比下降26%,而后面的几个月随着疫情的逐步控制,经济得到缓解,一般公共财政收入呈现“爬坑”的趋势,并终于从6月开始转正。

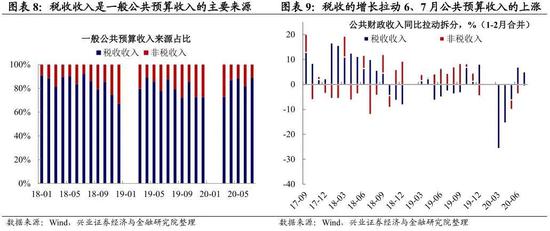

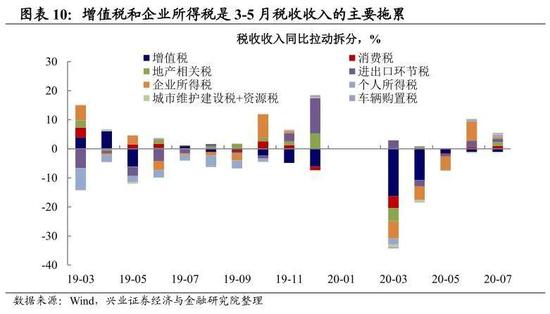

3-5月税收和非税收入同时拖累公共财政收入增长,6-7月税收收入正向拉动。由于我国的税种多为流转税,受到疫情的冲击比较大,由于经济活动放缓导致税基减少。其次,中央为对冲疫情,鼓励企业复工复产以及为企业纾困,实施了免税、缓税等措施,在一定程度上减少了税收的收入。同时,减税降费的政策也逐渐落地并得以巩固,税收收入减少。5月22日十三届全国人大三次会议上提出“预计全年为企业新增减负超过2.5万亿元。”随着6-7月份经济活动逐渐恢复税基增加,税收收入转正。非税收入同比持续为负主要是去年同期特定国有金融机构和央企上缴利润较多、抬高基数。

分税种来看,企业所得税和增值税是3-5月税收收入下降的主要拖累,6-7月得以恢复并转正。增值税由3-5月的大幅拖累收窄为与上期基本持平,主要是由于复工复产的逐渐推进和增值税翘尾减收因素消退。个人所得税、企业所得税、进出口环节税和消费税均已在6月转正并拉动税收收入的增长,主要是由于国内经济逐步走上正轨,内外需逐渐恢复。7月几乎所有的税种都已转正并对总体的税收收入有所拉动,体现了国内经济的整体恢复和良好发展。

2020年公共财政支出主要用于社保就业、农林水事务和教育,这也体现了“六保”政策的逐步落地。4-6月农林水事务都在一定程度上向上拉动了公共财政支出,反映了国家对基础设施和农业粮食安全的重视。7月公共财政支出当月同比实现18.46%,主要是由于社保就业、城乡社区事务和教育的拉动。“六保”政策提出,要“千方百计稳定和扩大就业”。中央财政安排就业补助资金539亿元,并从失业保险基金结余中提取超过1000亿元职业技能提升行动专账资金,以及工业企业结构调整专项奖补资金,促进地方落实各项就业创业政策。

政府性基金预算收支——发力迅速

政府性基金支出累计同比3月转正,政府性基金收入累计同比7月转正。虽然年初受到疫情的影响,政府性基金发力受到限制,投资项目无法进展,但政府性基金预算的进度并不慢。单月来看,3月开始政府性基金收入和支出同比已转正,政府对基础设施建设和社会事业发展项目的投资扶持力度较大。

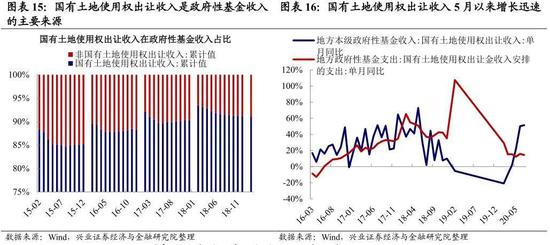

国有土地使用权出让收入4月以来增长迅速。从政府性基金的收入构成来看,国有土地使用权出让收入是政府性基金收入的主要组成部分。2月受到疫情的影响,建筑和土地开工受到阻挠,导致国有土地使用权出让收入同比下降20.9%。然而,投资的恢复速度相对较快,因此国有土地使用权出让收入从4月开始回正,并呈现迅速增长的态势。

彩票销售受疫情影响较大,但3月以来逐渐回升。彩票销售也是政府性基金收入来源的组成部分。受疫情的影响,人们对彩票购买的需求呈现出了较明显的下跌,但彩票销售同比3月以来逐渐回升,6月已经达到了-3.44%。

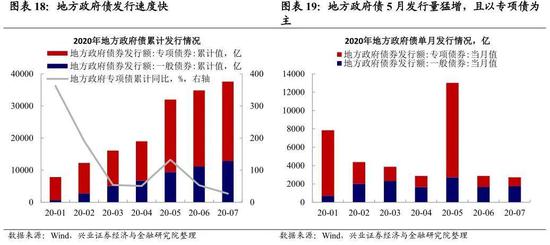

地方政府债发行进展平稳有序。地方政府债是当地政府发行的用于地方性公共设施建设的债券,一般以当地政府的税收能力作为还本付息的担保。2020年地方政府债发行速度较快,同比均为正,5月地方政府债累计同比达到了132%,地方基础设施建设的需求旺盛。截至2020年7月,地方政府共发行债券37586 亿元,其中地方政府专项债24684亿元,一般债券12902亿元。按用途划分,发行新增债券28291亿元,发行再融资债券9295亿元。从发行期限来看,地方政府债券平均发行期限15.1年。其中,一般债券14.4年,专项债券15.4年。从发行利率来看,地方政府债券平均发行利率3.28%。其中,一般债券3.15%,专项债券3.34%。

下半年财政“积极有为”的发力空间

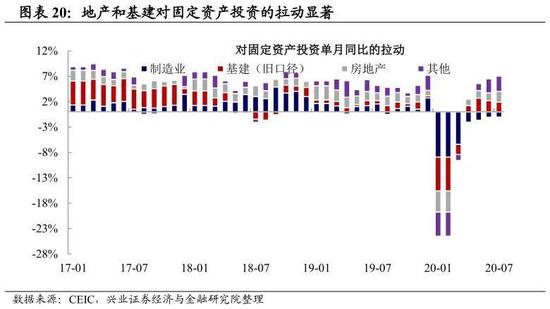

内需的恢复受益于基建和房地产对固定资产投资的拉动。7月地产投资当月同比上升至11.67%,使得房地产对固定资产投资的单月拉动从1.56%上升至2.12%,基建(旧口径)投资单月增速稳定。未来内需层面仍有改善的空间,新开工和施工面积当月同比连续两个月双位数增长,宽信用环境带动房地产开发资金来源改善。

然而前7个月政府性基金的支出进度还未过半。从房地产和基建近几个月来的增速可以看出,投资性需求在后疫情时代恢复的速度非常快。上半年还未完全发力的财政便拉动了非常强劲的投资需求。因此,在“积极有为”的财政政策指引下,基建对内需的拉动有望进一步提升。

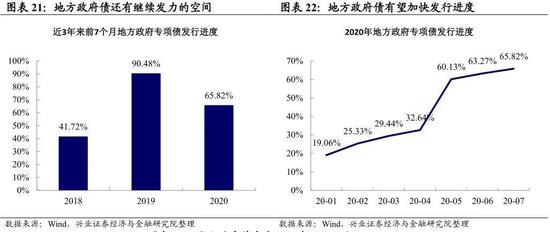

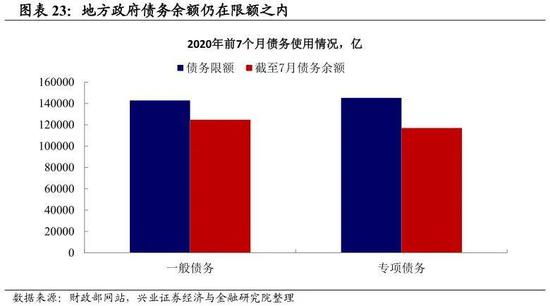

地方政府专项债还有继续发力的空间。从前七个月的地方政府专项债发行进度来看,地方政府专项债下半年还有继续发力的空间,距离3.75万亿的目标还有1.3万亿的空间,在未来的5个月可进一步释放和拉动投资的需求。从今年7个月来的发行进度来看,地方政府专项债增速明显,但两个月来有放慢的趋势,可能洪涝的影响对建筑和开工的阻力较大。因此地方政府债有望在未来加快发行速度。截至7月,地方政府债务余额仍在限额之内,积极的财政政策将会助力地方财政的发展。

风险提示:洪涝影响超预期,国内外经济、政策形势超预期变化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估