Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

01

关于房地产,又开了一次重要的工作座谈会。

上一次的“房地产工作座谈会”,是一个月前的7月24日,坐在一侧的是韩正副总理以及央行、银保监会、住建部等,坐在另一侧的是10个城市的一把手。

会议前后,热点城市紧缩性的调控政策疾风暴雨。

这段时间,楼市开始消停一些了,看来,只要责任落实了,不缺真调控。

这一次呢?也一样。坐在一侧的是,住建部、银保监会、证监会、外汇局、交易商协会等,坐在另一侧的是一大票重要的房企。

会议的主题是,“房企融资监管”。

我看了一下最近房企融资的情况,发现真收紧了。8月份,上市房企境内信用债净融资(扣除到期的),只有不到30亿。

看来,座谈会开在后面,工作已做在前面了。调控的形式变了,发文要层层传达、执行会有折扣。面对面座谈,“敲打”谁,对象明确,主体责任落实了。

“7.24”座谈会,让地方政府把主体责任担起来,不能借“疫后纾困”变相刺激楼市。会上答应了,白纸黑字,会后还敢犯上吗?

所以,18个城市重点二手房成交量,连续3周下降,这就是效果。

管住地方政府后,下一步要管住钱。

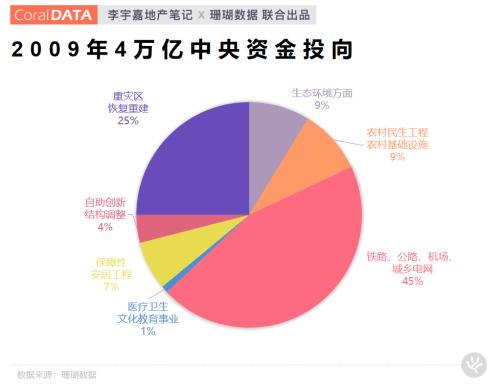

但这个有点难?资金永不眠,钱像水,又如蜜,从央行到金融机构,再到社会毛孔,哪里有利往哪走,很难监管。过去吃了多次亏,2009年扩内需的4万亿,表面看一分钱没进楼市。

2015年,大众创业、万众创新开启,金融创新轰轰烈烈,资本市场、信贷市场,一片繁荣。但是,自此史无前例的金融乱象(影子银行、通道融资、P2P等)也开启了,股市和楼市无比繁荣。尽管,一批互联网独角兽脱颖而出,但代价也无比巨大,比如各线城市房价翻了一倍,再无洼地。

未来,疫情常态化,外部环境不友好,搞国内“大循环”,就要把中小微和民企,这些涉及到千千万万国民就业和消费的主体,拉入到经济和要素的“大循环”中。

因此,降成本还得继续推进,货币政策的宽松基调,很难改变。脑壳疼的是,这个时候搞货币宽松,最怕跑冒滴漏。

02

受疫情影响,加上前几年去杠杆、去产能,环保攻坚等,中小微挺受伤。

笔者身边,很多中小企业倒闭,苦苦支撑的,赚钱也特别艰难,临街商铺一片萧条。

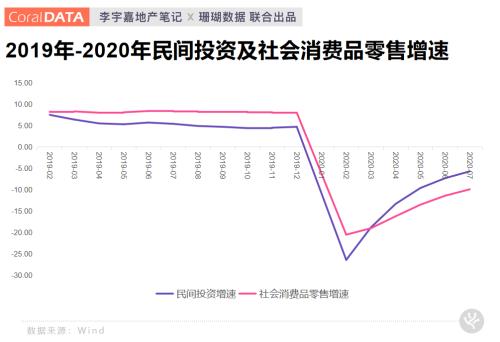

目前,社会消费品零售还在呈现近两位数的负增长;占固定资产投资60%、就业80%(占新增就业90%)的民营企业投资,还在负增长;7月份城镇调查失业率仍持平在5.7%的高位,实体零售和制造业正是艰难时?

但同时,房地产却是一派繁荣景象。

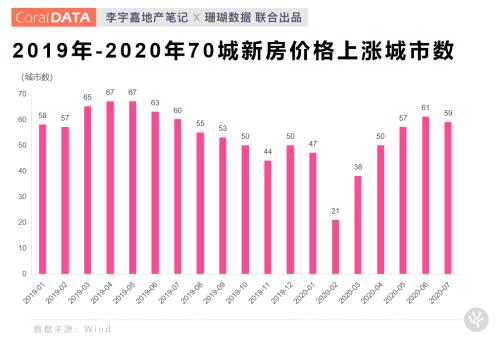

近几个月,70城新房价格上涨数在60个左右,也就是说,大部分城市的房价在上涨。

更重要的是,上半年开发商业绩完成的不咋地,平均只有51%,但在7月份,到位资金却居然奇迹般地转为“正增长”了。而且,地王又开始热闹起来了。

笔者所在的广州,南沙新区楼市最近很热,被挤出的深圳投资客,占据了一半的市场销量。南沙楼市火热,地王也接二连三。

8月12日,南沙湾地块成交楼面价19116元/平,刷新了2018年初越秀创造的楼面价17231元/平地王。但是,这个地王的屁股还没坐热,就被赶了下来。

7天后的8月18日,深圳本土房企深业置地,拿下南沙横沥岛摇号宅地,成交总价为40.05亿元+配建2.32万方,折合楼面价19140元/平,溢价约24%,成为南沙新地王。

当下的地产,吸金能力比任何时候强。更关键的问题是,根本搞不清资金是怎么进入楼市的。

大家可能还记得,5月份传言房抵经营贷进入深圳楼市,上面来检查,只查到3笔。笔者估计,可能也查不到。

想想也是正常,金融创新到这个程度,监管还真未必跟得上,套利的驱使下,只要利润预期足够大,就会削尖脑袋钻空子。

记得2016年,某一线城市搞调控,给人行派活儿,搞清房企购地资金来源。参会人员说,负责处室编制就这么几个,开会的人、做报表的人都派不出来,房企购地资金,这么复杂的事儿,我们根本无法搞清楚。

想想也是,对房企来说,套利有巨大的动力,套利行为是激励相容的。

但是,对某地金融监管部门某个部门、某个办事人员,监管行为不是激励相容的,除非自上而下运动式检查,否则监管动力没那么大。

再说,房企违规融资链条,涉及到央行、证监、银保监和地方金融办、行业协会,涉及到银行、信托、保险、基金、资管、私募、P2P和小贷等。

而且,房企融资的路径极其复杂,底层资产一定是装扮成实体经营的,然后层层嵌套、逃避监管,一笔一笔查,很难达到效果。另外,具体哪个监管部门承担什么,有时候搞不清楚。

怎么办?学习地方主体责任落实的逻辑,面对面座谈,房企对自己负责,这是效率最高的管制。

03

只要给的利率高,就有无数个金融机构、无数个渠道,想蹭过来接济开发商,趁机分一杯羹。

比如,明文规定,购地必须拿自有资金,但很少有开发商真金白银往里砸。多数情况是,老板只拿很少的一部分自有资金(老板算的是自有资金收益率)。剩下的,全部要靠“投前融资”来解决。

信托、保险、基金、资管、私募、P2P、小贷、资金和房产中介等等等,一大票资金掮客、投资机构会蹭过来。大信托被约谈,不让违规放贷,要控制规模,小信托趁机进来,只要给的利率高,只要拿块地抵押,钱不是问题。总之,楼市的吸金能力,到了无以复加的地步。

近期,国家推进的老旧小区改造,可以说是一项利国利民,打通国内市场“大循环”肠梗阻的民生工程。

某地召开座谈会,邀请各大开发商参与,希望引入社会资金推进改造。但是,现场很尴尬。

开发商无一响应,齐声答曰:算不过账来。本质上,快钱赚惯了,要让开发商蹲下肥硕的身体,做久久为功的体力活,赚点小利润,怎么会愿意呢?再说,墙外还有商品房项目等着开发,干嘛费那个劲呢?

总之,货币宽松、降成本继续推进,房地产的吸金能力就与日俱增。中小微贷款难、贷款贵的局面就无法缓解。而且,越是债务率高的房企,越愿意去加杠杆、造地王。因为,对于他们来说,继续融资、继续跑马圈地,这是活下去的唯一路径。再说了,很多房企还要冲千亿、冲5000亿和冲万亿。

现在,头部几个大房企,资源获取优势已高高在上、一骑绝尘、是不是活的很滋润?剩下的第二、第三梯队房企,也要赶快冲上去。

所以,只要资金宽裕、利率较低,加杠杆、造地王,这些套路会愈演愈烈。实体要复苏、中小微要融资,但房地产也要稳定,只好定量分配了。规矩的房企,可以融资,以2019年中期数据为基准,未来存量债务增幅不超过15%。

04

据悉,“8.20”座谈会,祭出了规范房企融资的“345”新规:

一是“3道红线”:剔除预收款的资产负债率不得大于70%;红线二:净负债率不得大于100%;红线三:现金短债比不得大于1倍;

二是根据这三大红线,给房企划分为4档:红色档,三条红线全超过;橙色档,超过了两条红线;黄色档,只超过了一条红线;绿色档,三个指标全部及格。

三是每降一档,未来有息负债可增加5%。以2019年6月债务规模为基准,三条红线全超过(红色档),不得增加有息负债,超过两条红线(橙色档),负债增速不得超5%;超过一条红线的(黄色档),负债规模年增速不得超过 10%;全部合格的,负债年增速不得超过15%。

尽管没有官方报道,但我觉得是真的。

一方面,这种做法有保有压,杜绝过去一刀切造成的“一放就乱、一收就死”的局面。过去,每当融资窗口打开,房企就拼命加杠杆、违规加杠杆,因为知道不久之后就关上了。但是,关上以后,融资萧条,传导到楼市,又不得不放开。

开发商也在赌,未来一定会松绑。这个死循环,也是楼市大起大落的罪魁祸首。这次不同了。债务率太高的,不让你融资了。

怎么办?就转向销售回款吧,销售回款占开发商资金来源的比例超过50%,能把这部分资金盘活了,续命的形势就缓和多了。这样,融资政策不再被动松或紧了。

这其实,就是房地产企业融资管理的长效机制。

首先,首次通过量化的形式,既保证合理融资需求,又控制资金进入楼市的规模,防范楼市成为金融风险“灰犀牛”。

其次,有保有压、差异化管理。规规矩矩的企业,拿自己资金购地,真金白银投入,风险和现金流是第一考虑,绝非捂盘惜售、造地王的主儿,给予金融支持,没有多大风险。

最后,债务率高的,无法举债维持运转了,只能靠好好买房了,这样,债务率就降下来了。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估