Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

7月数据简述:利润率下行幅度低于往年,带动利润增速大增

7月规模以上工业企业实现利润总额5908亿元,同比增长19.6%,前值为11.5%。1-7月累计同比为-8.1%,1-6月累计同比为-12.8%。库存方面,继续去库中,截止7月,库存同比为7.4%,前值为8.3%。

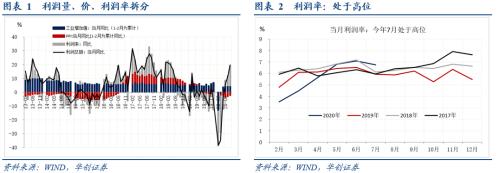

量、价、利润率拆分来看,量平价升,利润率下行幅度低于往年。PPI 7月同比为-2.4%,高于6月的-3.0%。工业增加值7月同比为4.8%,持平于6月的4.8%。7月利润率小幅上行。7月利润率为6.75%,6月为7.08%,回落0.33个百分点,回落幅度低于往年(2019年7月当月利润率低于6月0.59%,2018年7月当月利润率低于6月1.06%)。在利润率仅小幅回落的情况下,利润率同比为15%,前值为7.3%。这是7月利润同比大幅好于6月的主要原因。

思考:偏高的利润率能否持续?

我们判断,利润率的可持续性暂时难以证伪。原因很简单,利润率偏高,要么成本费用偏低,要么投资收益大增。若主要来自后者,可以认为不可持续。但若主要来自前者,则很难判断是否可持续。(根据统计局的解读,成本费用的下行,来自大规模减税降费、降低企业用电、用地及租金成本等惠企政策陆续的落地)。7月利润率偏高,既有成本费用持续下行的因素,也有投资收益增加的因素。从目前已经公布的数据看,成本费用可能是主要因素。

具体数据如下:7月当月成本费用率为92.5%,前值为92.8%。自今年3月以来,成本费用率持续下行。对比去年,去年7月成本费用率为93.2%。今年7月成本费用率同比去年降低了0.7%。而利润率方面,今年7月为6.7%,去年7月为5.8%,利润率高于去年0.9%。成本费用率的下降是主因,投资收益的增加显然是次要因素。

分行业看:汽车多因素下拉动作用突出,上游利润继续高增

制造业上游材料,继续保持高增,7月同比为16.3%,前值为23.9%。拉动工业利润增速4.9%,前值为6.4%。具体行业来看,有色7月利润同比为79%,前值为24.3%。黑色7月利润同比为21.2%,前值为35.8%。非金属矿物制品7月利润同比为6.13%,前值为5%。化工7月利润同比为-1.4%,前值为0.6%。

制造业中游制造,汽车多因素下拉动作用突出。中游整体7月同比为44.05%,高于前值14.5%。拉动工业利润增速13.7%,高于前值5.6%。主要是汽车行业的利润大幅高增。汽车7月利润同比为125.3%,前值为17%,拉动利润增速为6.89%,前值为1.7%。具体原因,受益于销售回暖和投资收益增加(7月汽车行业利润率高达9.7%,去年7月仅为5.7%)。其他行业,电子7月利润同比为36.3%,前值为11.4%;通用设备7月利润同比为26.2%,前值为19.9%;专用设备7月利润同比为44.3%,前值为35.6%。

7月数据于周期股的映射是:赢面进一步扩大

7月数据,尽管汽车极为亮眼,但不可忽视的一点是,制造业上游数据整体增速也高达16.3%。从利润率、利润分配的角度看,6月与7月,利润数据开始慢慢朝向上游倾斜,我们看多周期股的逻辑链条:M1持续上行->;; PPI触底上行,PPI-CPI价差收窄->;;利润分配开始朝向上游倾斜,利润率方面上游开始追赶中下游->;;周期股赢面扩大,在持续兑现中。

风险提示:海外疫情二次爆发,中美冲突加剧。

报告目录

报告正文

一

7月工业企业数据点评

(一)整体情况:7月利润率下行幅度低于往年,带动利润增速大增

7月规模以上工业企业实现利润总额5908亿元,同比增长19.6%,前值为11.5%。1-7月累计同比为-8.1%,1-6月累计同比为-12.8%。库存方面,继续去库中,截止7月,库存同比为7.4%,前值为8.3%。分所有制看,7月外企与国企好于私企。国企当月利润同比为23%,外企当月利润同比为18%,私企当月利润同比为9.7%。

量、价、利润率拆分来看,量平价升,利润率下行幅度低于往年。PPI 7月同比为-2.4%,高于6月的-3.0%。工业增加值7月同比为4.8%,持平于6月的4.8%。7月利润率小幅上行。7月利润率为6.75%,6月为7.08%,回落0.33个百分点,回落幅度低于往年(2019年7月当月利润率低于6月0.59%,2018年7月当月利润率低于6月1.06%)。在利润率仅小幅回落的情况下,利润率同比为15%,前值为7.3%。这是7月利润同比大幅好于6月的主要原因。

自然的思考是:为何7月的利润率回落幅度低于往年?偏高的利润率能否持续?

我们判断,利润率的可持续性暂时难以证伪。原因很简单,利润率偏高,要么成本费用偏低,要么投资收益大增。若主要来自后者,可以认为不可持续。但若主要来自前者,则很难判断是否可持续。7月利润率偏高,既有成本费用持续下行的因素,也有投资收益增加的因素。从目前已经公布的数据看,成本费用可能是主要因素。

具体数据如下:7月当月成本费用率为92.5%,前值为92.8%。自今年3月以来,成本费用率持续下行。对比去年,去年7月成本费用率为93.2%。今年7月成本费用率同比去年降低了0.7%。而利润率方面,今年7月为6.7%,去年7月为5.8%,利润率高于去年0.9%。成本费用率的下降是主因,投资收益的增加显然是次要因素。

关于成本费用的下降,统计局的解读如下:“今年以来,为缓解企业经营压力,‘降成本’成为政策主要发力点,大规模减税降费、降低企业用电、用地及租金成本等惠企政策陆续落地,有效降低了企业成本费用。”

(二)行业情况:汽车多因素下拉动作用突出,上游利润继续高增

采矿业,7月利润同比为-41.1%,前值为-33.6%。拉动7月利润增速-4.3%,前值为-3%。电热气水,7月利润同比为26.4%,前值为27.9%。拉动7月利润增速2.39%,前值为2.06%。

对于制造业,进一步分行业来看:制造业上游材料,继续保持高增,7月同比为16.3%,前值为23.9%。拉动工业利润增速4.9%,前值为6.4%。具体行业来看,有色7月利润同比为79%,前值为24.3%。黑色7月利润同比为21.2%,前值为35.8%。非金属矿物制品7月利润同比为6.13%,前值为5%。化工7月利润同比为-1.4%,前值为0.6%。

制造业中游制造,汽车多因素下拉动作用突出。中游整体7月同比为44.05%,高于前值14.5%。拉动工业利润增速13.7%,高于前值5.6%。主要是汽车行业的利润大幅高增。汽车7月利润同比为125.3%,前值为17%,拉动利润增速为6.89%,前值为1.7%。具体原因,受益于销售回暖和投资收益增加(7月汽车行业利润率高达9.7%,去年7月仅为5.7%)。其他行业,电子7月利润同比为36.3%,前值为11.4%;通用设备7月利润同比为26.2%,前值为19.9%;专用设备7月利润同比为44.3%,前值为35.6%。

制造业下游消费,7月同比为16.1%,高于前值5.4%。拉动工业利润增速2.99%,前值为0.94%。具体行业方面,12个行业里面依然有4个行业单月利润增速为负,分别是文娱用品、家具制造、木材加工、纺织服装。

二

于周期股的映射是:赢面进一步扩大

7月数据,尽管汽车极为亮眼,但不可忽视的一点是,制造业上游数据整体增速也高达16.3%。从利润率、利润分配的角度看,6月与7月,利润数据开始慢慢朝向上游倾斜,我们看多周期股的逻辑链条:M1持续上行->;; PPI触底上行,PPI-CPI价差收窄->;;利润分配开始朝向上游倾斜,利润率方面上游开始追赶中下游->;;周期股赢面开始扩大。在持续兑现中。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估