Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

小型企业走弱——8月PMI数据点评

作者:中泰宏观梁中华 张陈

1、生产恢复放缓,小型企业收缩。

8月我国制造业PMI指数为51,较上月回落0.1个百分点,其中生产指数环比回落0.5个百分点至53.5,不过仍处于扩张区间。近两个月均有洪涝灾害,或对生产端构成一定影响。从高频指标来看,浙电发电耗煤8月以来仍有一定回升,或与高温天气有关,同比来看8月同比仅小幅增长0.4%,同比增速相比前几月已有明显放缓,生产端恢复有所放缓。

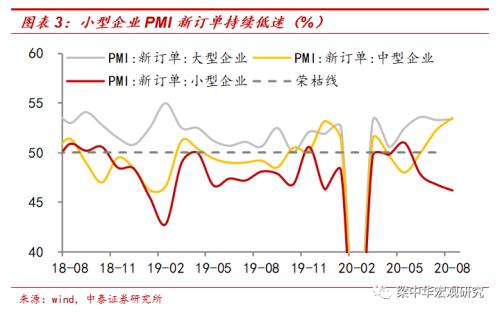

分企业类型来看,大型企业PMI指数较持平为52,中型企业PMI指数上升0.4个百分点至51.6,小型企业PMI指数下降0.9个百分点至47.7。并且细分来看,小型企业生产、需求均在持续走弱。

2、需求有所恢复,出口降幅收窄。

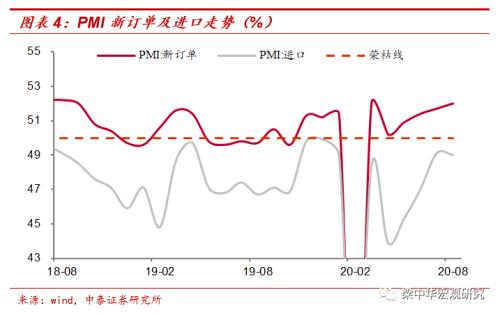

新订单指数上升0.3个百分点至52,进口指数回落0.1个百分点至49,在手订单上升0.4个百分点至46。新订单连续四月回升,市场需求继续恢复。

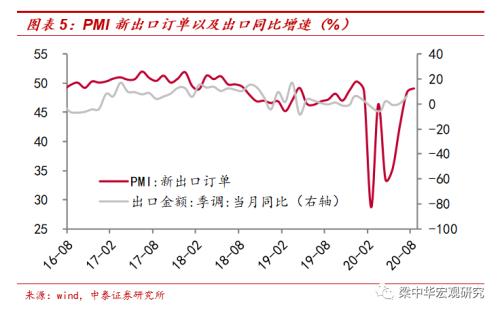

外贸方面,新出口订单上升0.7个百分点至49.1。出口订单降幅持续收窄,抗疫物资出口、海外疫情错位、全球主要经济体放松封锁措施等短期因素,对出口仍有支撑,但欧元区疫情出现二次爆发的迹象,出口压力依然存在。

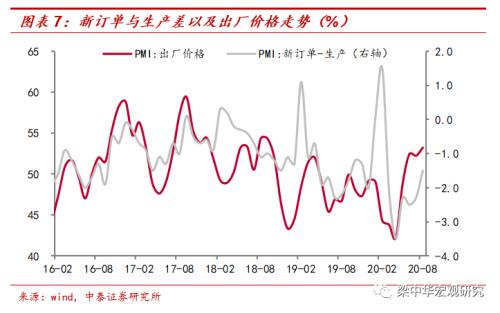

3、库存降幅扩大,价格有所改善。

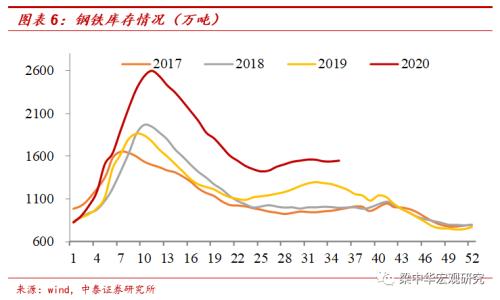

原材料库存指数回落0.6百分点至47.3,产成品库存回落0.5个百分点至47.1。企业库存降幅扩大,但库存水平仍然偏高,从高频数据来看,主要工业品,如钢铁、涤纶、聚酯切片等,库存水平均处于高位。

工业品出厂价格指数上升1个百分点至53.2,原材料购进价格指数上升0.2个百分点至58.3。生产放缓需求回升,钢铁、有色等部分上游行业价格上涨较快,均对价格指数改善有一定帮助。

4、生产恢复放缓,经济先上后下。

生产短期向好,主要受地产、基建的支撑,基建来自政策发力,而地产更多是疫情期间积压投资的集中释放,难以持续。等到积压需求和投资释过程结束后,经济或逐渐趋于下行。除了地产因素之外,地方债务监管使得广义财政受限、疫情的反复持续制约需求、全球处于弱复苏制约外需,都意味着我国经济面临先上后下的局面。

风险提示:疫情发酵;全球经济降温;政策变动。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估