Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

投资要点

一级市场

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,按发行额来看,主体评级AAA级发行占比64.90%,AA+级占比22.49%,AA级占比11.12%。

二级市场

本周信用债合计成交5143.08亿元。银行间市场是综合和公用事业行业比较热门,交易所市场是房地产行业受到较多关注。本周3年期和5年期中票收益率有所回升。期限利差方面,3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。信用利差方面,1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。

等级变动

本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家为地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。

事件概览

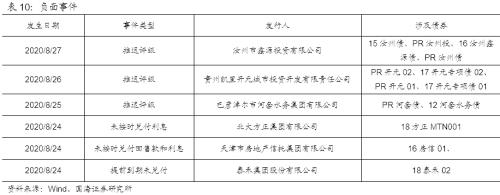

本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团(行情000732,诊股)股份有限公司提前到期未兑付。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2944.29亿元,偿还总规模2673.66亿元,净融资额270.63亿元。

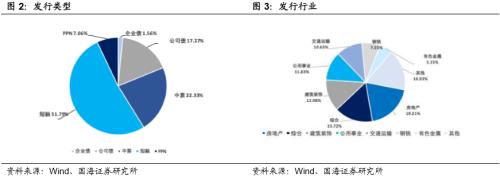

发行类型方面,本期信用债发行中短融占比49.43%,公司债(含私募)占比14.90%,中票占比26.03%,PPN占比6.96%。

发行行业方面,本期信用债发行行业主要包括综合、建筑装饰、交通运输、公用事业、采掘、房地产、商业贸易,发行金额占比19.45%、19.07%、15.11%、11.19%、7.68%、5.79%、4.87%。

1.2、发行利率

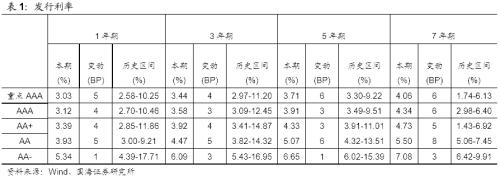

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额1306.3亿元,占比64.90%,AA+级452.57亿元,占比22.49%,AA级223.80亿元,占比11.12%

二、二级市场

2.1、交易概况

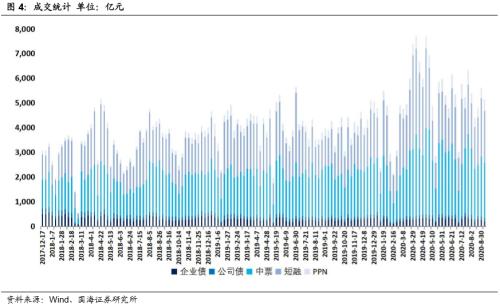

本周信用债合计成交5143.08亿元。分类别看,中票、短融、PPN分别成交2237.37亿元、2092.38亿元、474.69亿元,企业债和公司债分别成交204.74亿元和133.89亿元。

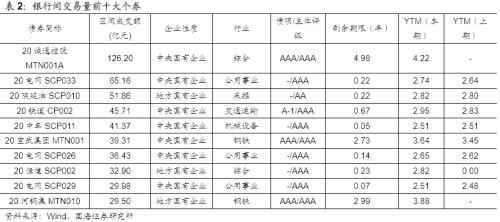

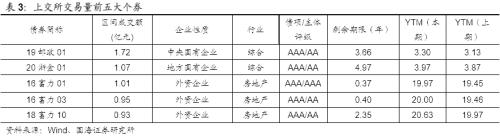

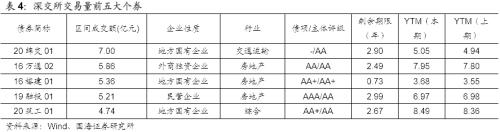

本周银行间成交最活跃的个券是20诚通控股MTN001A、20电网SCP033、20陕延油SCP010、20铁道CP002、20中车SCP011、20宝武集团MTN001、20电网SCP026、20恒健SCP002、20电网SCP029、20河钢集MTN010,银行间市场是综合和公用事业行业比较热门。上交所最活跃个券是19邮政01、20浙金01、16富力01、16富力03、18富力10,深交所则是20绵交01、16万通02、16榕建01、19融投01、20筑工01,交易所市场是房地产行业受到较多关注。

2.2、收益走势

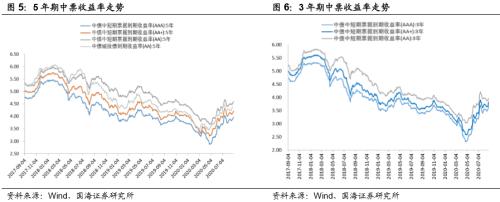

本周3年期和5年期中票收益率有所回升。3年期AAA、AA+、AA中票收益率分别变动18.37BP、17.37BP、9.37BP至3.69%、3.83%和3.97%;5年期AAA、AA+、AA中票收益率分别变动9.38BP、10.38BP、9.38BP至3.97%、4.22%和 4.60%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年8月28日,3年期与1年期、5年期与1年期利差分别为60.91BP、88.25BP,相比于上期分别变动6.35BP、-2.64BP。3年期中票期限利差有所走扩,5年期中票期限利差有所收窄。

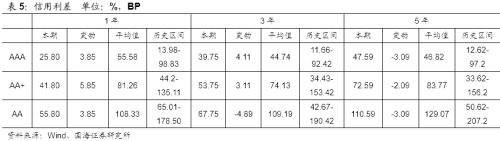

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年8月28日,AAA级1年期、3年期、5年期信用利差分别为25.80BP、39.75BP、47.59BP,分别变动3.85BP、4.11BP、-3.09BP;AA+级1年期、3年期、5年期信用利差分别为41.80BP、53.75BP、72.59BP,分别变动5.85BP、3.11BP、-2.09BP;AA级1年期、3年期、5年期信用利差分别为55.80BP、67.75BP、110.59BP,分别变动3.85BP、-4.89BP、-3.09BP。1年期不同等级期限利差均有所走扩,5年期不同等级期限利差均有所收窄。

三、等级变动

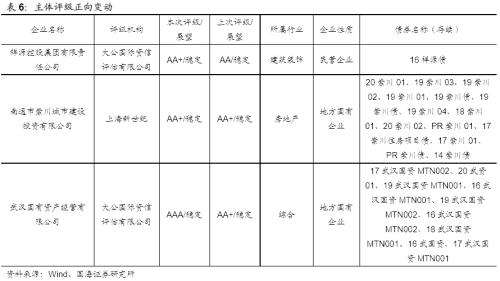

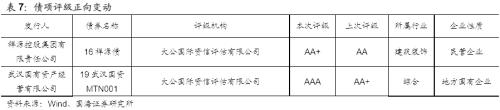

3.1、正向变动

本期主体评级正向级别调整的企业共3家,涉及建筑装饰、房地产和综合行业,其中1家为民营企业,2家地方国有企业。本期债项评级正向级别调整的共2家企业的2只债券,为主体评级正向级别调整的企业。

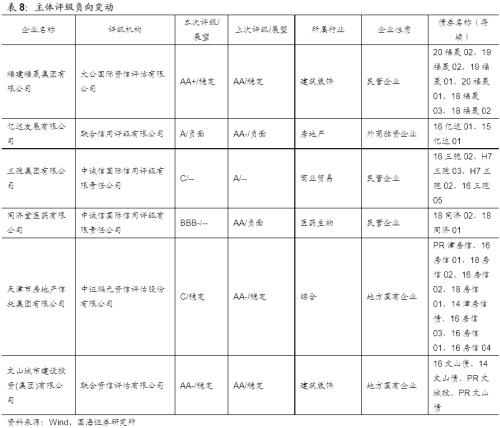

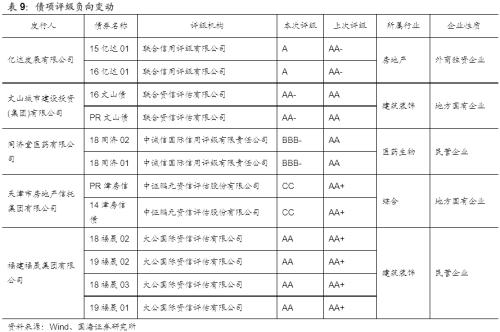

3.2、负向变动

本期主体评级负向级别调整的企业共6家,涉及建筑装饰、房地产、商业贸易、生物医药和综合行业,其中1家为外商独资企业,3家为民营企业,2家为地方国有企业。本期债项评级负向级别调整的共5家企业的12只债券,为主体评级负向级别调整的企业。

四、事件概览

本期负面事件有(1)汝州市鑫源投资有限公司推迟评级、(2)贵州凯里开元城市投资开发有限责任公司推迟评级、(3)巴彦淖尔市河套水务集团有限公司推迟评级、(4)北大方正集团有限公司未按时兑付利息、(5)天津市房地产信托集团有限公司未按时兑付回售款和利息、(6)泰禾集团股份有限公司提前到期未兑付。

五、风险提示

关注信用风险事件对整体利差的影响。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估