Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点:

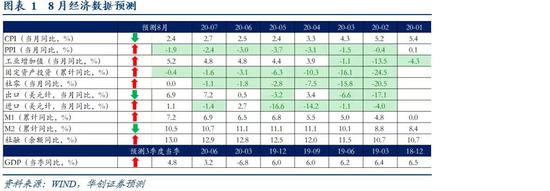

下半年经济数据分歧越来越小。整体的感觉与7月经济数据的特征类似,经济会慢进、政策会微退,但结构还是略差一点。具体到8月,PPI与CPI剪刀差持续收窄,生产、投资、消费都小幅上行。出口偏强,M2回落。更细一点的化,我们对生产的判断会略高于市场预期,对消费的判断会略低于市场预期。

ink="">

ink="">

工业生产:几个链条看8月并不弱

我们预计8月工业增加值可能上行至5.2%左右。

第一,基建、地产施工链条:尽管螺纹产量未有进一步上行,但水泥价格走高(华东地区本月以来累计上涨7.5%,上涨幅度高于去年8月的2.4%),反映基建、地产施工实际可能略好于7月。

第二,汽车链条:汽车轮胎开工率继续上行(半钢胎8月27日开工率为69.72%,高于7月30日的65.5%;全钢胎8月27日开工率为74.48%,高于7月30日的71.5%)。汽车批发数据截止至8月23日,8月累计同比为6.7%,与7月批发数据基本接近(截止至7月26日,7月批发累计同比为7.3%)。反映汽车链条的生产在8月或继续上行。

第三,出口链条:8月中旬,沿海主要枢纽港口业务进一步提速,货物吞吐量同比增长12.1%,其中外贸货物吞吐量同比增长7.8%。反映出口链条在8月的生产可能不弱。

此外,拖累7月工业生产的发电数据在8月可能有所好转。(7月份,全国全社会用电量同比增长2.3%。其中二产用电量同比下降0.7%,主要是电力、建材、钢铁等高耗能行业用电增幅下降。)发改委8月17日发布会表示,8月用电数据较好。

社零:可能上行的动力来自汽车与餐饮,限额以下或依然低迷

我们预计8月社零同比为0%,慢修复延续。

8月社零看的见的是汽车与餐饮在进一步好转。汽车方面有高频数据,8月销售延续高景气。餐饮继续回升的判断来自三点:1)7月餐饮数据表明餐饮仍有较强的回升动能。7月餐饮同比为-11%,6月为-15.2%,5月为-18.9%。2)民航客座率在持续提升中,表明因公出行在进一步恢复中。据民航局数据,7月完成旅客运输量3910万人次,同比下降34.1%,降幅较上月收窄8.3个百分点。3)电影票房在持续提升。对餐饮消费有望起带动作用。8月电影票房收入为33.6亿,去年8月为77.3亿,电影票房恢复至五成左右。

看不见的是限额以下的低迷。限额以下去掉餐饮,7月同比为-1.4%,6月为-0.4%,7月甚至进一步走弱。反映的是低收入群体消费不足。我们预计,至少三季度这种偏弱的态势会延续,进而制约社零回升的幅度。

风险提示:中美冲突加剧,消费修复幅度进一步低于预期。

报告目录

报告正文

一、物价:预计CPI重回下行通道,PPI持续修复

预计8月CPI回落至2.4%附近,尽管食品价格环比上涨,原油价格缓慢修复,但翘尾因素的下行仍然占据主导,拖累CPI重回下行通道。8月翘尾因素为2.22%(前值2.93%),回落0.7个百分点。主因基期2019年8月非洲猪瘟形势恶化引发猪肉乃至食品价格的全线上涨(猪肉CPI环比上涨23.1%),形成了高基数效应。我们预计8月新涨价因素接近0.2%。其中主要归结于食品价格的上涨。8月食品价格的上涨受到供给端扰动和需求端修复的共同作用。供给端,整个8月华北强降雨,西南发洪涝,华东多台风,导致蔬菜受灾,且易腐难储,也对生猪的养殖和运输造成阻碍。需求端,开学季在即,中秋国庆双节临近,备货需求较大。非食品价格,8月国内汽、柴油价格(标准品)每吨分别提高85元和80元。8月商品和服务消费虽然预计有所修复,但预计核心CPI环比依然略低于季节平均水平。

8月PPI预计将进一步回升到-1.9%左右,环比涨幅0.4%与上月相当。从宏观视角看,出口增速的持续回升、基建与地产投资增速的持续改善都进一步对大宗商品价格形成拉动。8月PMI出厂价格指数报53.2%(前值52.2%)预示PPI进一步修复。从微观视角看,尽管国际原油价格8月涨势较为微弱,但考虑到国内成品油价格调控机制,国际油价到国内油价的传导存在时滞。统计局的流通领域生产资料价格显示,黑色金属月均环比涨幅较7月进一步走阔,螺纹、中板、热轧价格普遍上行,石油天然气、有色金属保持上涨,但上行斜率有所放缓。

二、生产:小幅上行

预计8月工业增加值同比上行至5.2%。具体而言,工业生产的三个链条8月不弱。

第一,基建、地产施工链条:尽管螺纹产量未有进一步上行,但水泥价格走高(华东地区本月以来累计上涨7.5%,上涨幅度高于去年8月的2.4%),反映基建、地产施工实际可能略好于7月。

第二,汽车链条:汽车轮胎开工率继续上行(半钢胎8月27日开工率为69.72%,高于7月30日的65.5%;全钢胎8月27日开工率为74.48%,高于7月30日的71.5%)。汽车批发数据截止至8月23日,8月累计同比为6.7%,与7月批发数据基本接近(截止至7月26日,7月批发累计同比为7.3%)。反映汽车链条的生产在8月或继续上行。

第三,出口链条:8月中旬,沿海主要枢纽港口业务进一步提速,货物吞吐量同比增长12.1%,其中外贸货物吞吐量同比增长7.8%。反映出口链条在8月的生产可能不弱。

此外,拖累7月工业生产的发电数据在8月可能有所好转。(7月份,全国全社会用电量同比增长2.3%。其中二产用电量同比下降0.7%,主要是电力、建材、钢铁等高耗能行业用电增幅下降。)发改委8月17日发布会表示,8月用电数据较好。

三、投资:或继续小幅上行

固投预计1-8月累计增速上行至-0.4%,当月增速为6.8%。其中,地产当月增速为11%,累计增速上行至4.5%。制造业投资当月增速为-2%,累计增速上行至-9.1%。基建投资当月增速为9%,累计增速上行至2.3%。

对于8月固投,值得思考的是两点。一是怎么看基建与地产施工。从螺纹表观消费情况、水泥价格情况看,我们预计8月同比依然好于7月。对于水泥价格,尽管目前西南区域受降雨影响仍在下跌,但华东地区8月上涨幅度较大,达到7.5%,去年8月为2.4%。对于螺纹表观消费,8月略有上行,尽管上行幅度实际低于市场预期。8月四周均值为374万吨/周,7月五周均值为362万吨/周。

二是怎么看制造业投资。我们估计汽车制造业的投资有望明显改善。7月当月汽车制造业投资同比依然仅为-14.3%,处于偏低的状态。但考虑到汽车产量自5月以来持续处于两位数的增长,汽车行业的利润持续上行,7月当月同比高达125.3%,前值为17%。汽车制造业投资有望开始明显收窄。此外,出口持续偏强的状况下,电子设备、电气机械、通用设备、专用设备等行业的投资也会继续上行。预计8月制造业投资当月同比上行至-2%左右。

四、进出口:出口依然偏强

预计8月出口同比增速+6.9%,进口+1.1%。

出口方面,从总量来看,8月我国出口集装箱运价指数仍在上涨,综合指数、美东航线指数同比增速达到6.83%、7.74%(前值5.64%、7.74%),中港协统计的8月中上旬国内主要枢纽港口集装箱吞吐量同比增速仍在高位,PMI新出口订单分项环比上行0.7个百分点至49.1%,出口大概率仍偏强。从产品结构来看,电子产品出口或仍延续强势,越南8月电子产品和计算机出口同比+24.2%,韩国8月计算机产品出口同比+106.6%,行业景气度仍较高。劳动密集型产品方面,出口修复略有趋缓,但未出现再度恶化。8月越南出口纺织服装、箱包雨伞、塑料制品的出口增速分别为-13.6%(前值-14.5%)、-17.1%(前值-16%)、+1.4%(前值+0.5%),随着海外主要国家的零售需求持续回暖,劳动密集型产品需求最差的时间已过去。

进口方面,中港协数据显示,前期进口的低价原油预计7月底将接卸完成,同时铁矿石价格持续走高,因此8月价格因素对进口的负向拖累或将进一步收窄。

五、消费:上行的动力可能在汽车与餐饮

我们预计8月社零同比为0%,慢修复延续。

8月社零上行的动力可能主要是汽车与餐饮。汽车方面有高频数据,8月销售延续高景气。据乘联会数据,截止至8月23日,8月厂家零售累计同比为11.6%,好于7月的6.1%。餐饮继续回升的判断来自三点:1)7月餐饮数据表明餐饮仍有较强的回升动能。7月餐饮同比为-11%,6月为-15.2%,5月为-18.9%。2)民航客座率在持续提升中,表明因公出行在进一步恢复中。据民航局数据,7月完成旅客运输量3910万人次,同比下降34.1%,降幅较上月收窄8.3个百分点。3)电影票房在持续提升。对餐饮消费有望有带动作用。8月电影票房收入为33.6亿,去年8月为77.3亿,电影票房恢复至五成左右。

六、预计社融增速温和上行,M2持续回落

预计8月新增社融2.8万亿左右,社融增速小幅上行至13%。政府部门加杠杆力度再增强是社融增速上行的最大动力,根据wind高频数据8月净融资接近1.3万亿,规模仅次于5月。企业8月信用债融资成本大致平稳,下旬小有抬升,债券融资规模或达3500亿左右,略高于7月。此外,信贷方面,总量上预计8月新增信贷达1.3万亿,新增规模持平于去年同期。8月银行转贴现利率整体平稳,月末小幅上行,或反映银行月末冲贷的压力不大。结构上,基建、地产投资上行动力仍存,企业长贷大概率保持同比多增。百强房企销售金额8月同比27%,汽车零售销量同比预计为8%,与7月相当,居民长贷高增热度预计也将延续。但在资金面整体较为紧张,同时监管加强贷后管控的环境下,预计短贷及票据融资新增缩量。表外融资或继续收缩,从用益信托数据看,8月集合信托净融资规模进一步回落。考虑到信贷余额增速有所回落,叠加政府债券融资吸收流动性,预计M2进一步下行至10.5%附近。但M1则受益于商品房销售的持续超预期、财政支出逐步加码而进一步上行至7.2%附近。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估