Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

为支持疫情后的经济恢复,今年1-7月我国新增社融22.5万亿,比去年同期多增了6.7万亿。社融存量增速也从去年底的10.7%,跃升到了12.9%的水平。从类别来看,贷款、企业和政府发债贡献最大,非标融资降幅明显收窄。那么,这天量的融资到底流向了哪里了呢?

ink="">

ink="">

摘要

1、政府、国企加杠杆更多。为支持疫情后的经济恢复,今年以来社融投放明显发力。分部门来看,本轮加杠杆的主力是政府和企业。政府加杠杆体现的是财政发力;而企业融资高增长很大程度上和国有企业加杠杆有关,民企和公众企业融资增长并不明显。这和15年之后各类企业同时加杠杆的情况是不同的,侧面反映了本轮经济复苏的内生动能并没有那么强。而国企和政府加杠杆,更多是承担了逆周期稳增长的功能。

2、居民部门加杠杆较少。在今年宽信用政策的支持下,居民部门加杠杆的速度并没有明显加快,主要还是因为我国房地产市场仍然在下行的通道上。我国居民贷款最主要目的还是买房,所以居民贷款增速和房地产市场走势有很高的相关性。而短期房地产销售和投资数据较好,更多体现的是疫情期间积压需求和生产的集中释放。等到积压需求释放过程结束后,房地产销售和投资仍会回到下行的大通道上来。

3、融资增速或逐渐趋缓。按照30万亿的增长目标来算,到年底时我国社融增速大概在12-13%左右,目前已经在高点区间。年内政府债券还有4万亿左右的额度,短期融资增速或仍有一定支撑。不过我们还需要考虑融资需求的回落压力,一方面来自房地产市场的逐步降温;另一方面利率中枢的抬升,也会对融资需求构成一定压制,预计未来融资增速或逐渐趋缓。

4、货币难再收紧,结构宽松主导。在经济未回到潜在增速之前,预计短端资金利率大概率维持现状,而一旦经济数据出现明显回落的情况,货币政策可能会进一步放松。不过未来的货币政策放松,恐怕是延续去年的节奏:经济下行的时候,先利用定向宽松政策支持经济;如果效果不明显,再缓慢的调降短端政策利率。目前央行非常珍惜正常货币政策调控的空间,对于后续的降息降准也会有所节制。

1

政府、国企加杠杆更多

为支持疫情后的经济恢复,今年1-7月我国新增社融22.5万亿,比去年同期多增了6.7万亿。社融存量增速也从去年底的10.7%,跃升到了12.9%的水平。从类别来看,贷款、企业和政府发债贡献最大,非标融资降幅明显收窄。那么,这天量的融资到底流向了哪里了呢?

分部门来看,融资高增长更多体现在企业和政府部门。其中政府融资高增长,体现的是财政政策发力。今年以来,政府部门融资增速抬升了2.2个百分点,主要受到政府债券扩容的影响,比如发行特别国债1万亿、地方专项债多增1.6万亿,国债和地方一般债也有所增加。合计来看,今年政府债券净融资要比去年增加了70%以上。

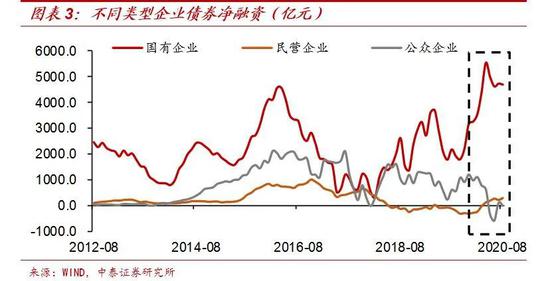

企业部门的融资高增长,很大程度上可能和国有企业加杠杆有关。根据Wind统计,今年前8个月,国有非金融企业信用债净融资比去年同比增加1.8万亿,而民营非金融企业只增加2700亿,公众企业还减少了将近4000亿。这和15年之后各类企业都在同时加杠杆的情况明显不同,也从侧面反映了本轮经济复苏的内生动能并没有那么强。

而国企和政府加杠杆,更多是承担了逆周期稳增长的功能。由于国有企业在融资中的占比较高,我国整体企业部门的加杠杆行为也表现出了逆周期特征,即经济不好时加杠杆、而经济好的时候去杠杆,这和其它经济体明显不同。

2

居民部门加杠杆较少

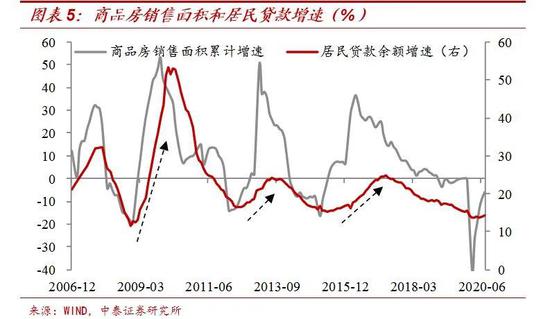

在宽信用政策的支持下,居民部门加杠杆的速度并没有明显加快。截至7月末,居民贷款同比增速为14.3%,相比去年末的水平明显下降。从结构上来看,增速下降的主要是居民消费贷款,居民经营贷款有比较明显的回升。

居民贷款最主要的目的还是买房,所以居民贷款增速和房地产市场走势息息相关。2008年来居民三次加杠杆,都伴随着房地产价格和销量的上升,同时也带动了宏观经济的走暖。而今年在经历了半年的宽信用后,居民部门的贷款增速并没有出现明显抬升的迹象,这主要还是因为我国房地产市场仍在下行的大通道上。

而短期房地产销售和投资数据较好,更多体现的是疫情期间积压的需求和生产的集中释放。等到积压需求释放过程结束后,房地产销售和投资都会回到下行的大通道上来。

3

融资增速或逐渐趋缓

如果按照全年30万亿社融增长目标来算,到年底时社融增速大概在12%附近;即使按照近三年的均值来测算,年底社融增速也只有12.8%,这也意味着7月份12.9%的增速或已经处于年内高位区间。同样地,按照20万亿来测算国内信贷增速的话,预计到年底时信贷增速将在13%左右。

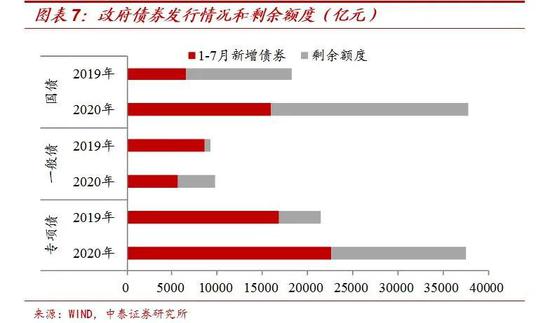

政府部门融资预计还有4万亿左右,短期内对整体社融增速还会有较大支撑。截至7月末,我国专项债还有1.5万亿未发放,地方债和国债净融资额度还剩2.6万亿,按照全年目标来算,今年8-12月政府融资还要新增4.1万亿左右。而且地方专项债力争要在10月底前发行完毕,所以8-9月份专项债会集中放量,对近期的社融增速仍会有一定的推升作用。

不过我们还需要考虑融资需求的回落压力,这一方面来自我们前面提到的房地产市场的逐步降温,另一方面来自利率中枢抬升对融资需求的打压。4月以来,随着经济指标的不断恢复,短端资金利率从极度宽松的状态,已经回升至央行逆回购利率附近。随着利率中枢的抬升,市场化的利率(例如同业存单、债券的利率)往往是率先反应的,当前大都已经超过了疫情爆发之前的水平。贷款等其它利率虽然调整会相对滞后,但随着金融机构负债端成本的抬升,恐怕也会趋于上行。

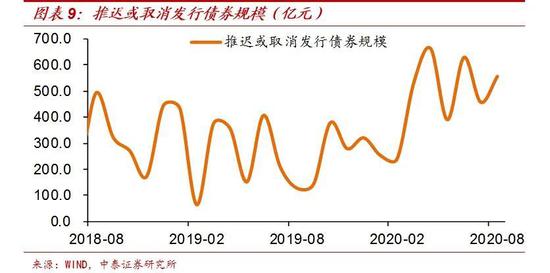

而当前经济还未恢复至疫情之前的水平,利率中枢的抬升,势必会对融资需求构成一定压制。近几个月,随着债券市场的调整,推迟或取消发行的债券规模明显增多,也能够体现出利率上行对融资需求的冲击。

4

货币难再收紧,结构宽松主导

从基本面来看,经济短期虽然在修复,但也没有完全恢复到疫情前的状态,而且当前部分领域的环比回暖,更多是积压需求的短期释放。预计三季度经济增速或已经在高点,后续下行压力仍大,在这种情况下货币政策进一步收紧的可能性比较低。在经济未回到潜在增速之前,预计短端资金利率大概率维持现状,而一旦经济数据出现我们预计的明显回落的情况,货币政策可能会进一步放松。

不过未来的货币政策放松,恐怕是延续去年的节奏:经济下行的时候,先利用定向宽松政策支持经济;如果效果不明显,再缓慢的调降短端政策利率。目前央行非常珍惜正常货币政策调控的空间,对于后续的降息降准也会有所节制。

风险提示:经济下行,政策变动。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估