Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

事 项

按美元计价, 8月出口同比+9.5%(前值+7.2%);进口同比-2.1%(前值-1.4%);贸易顺差589.3亿美元(前值623.3亿美元)。按人民币计价,8月出口同比+11.6%(前值+10.4%);进口同比-0.5%(前值+1.6%);贸易顺4165.9亿元(前值差4422.3亿元)。

主要观点

一、内需或呈结构分化,外需回暖带来出口强势

1、进口:8月进口增速出现超预期回落,主要受到以下三方面因素的拖累:

来料加工进口偏弱,国内小企业的生产需求修复仍有限。8月来料/进料加工贸易进口同比增速-12.5%,疫情以来来料/进料加工贸易进口始终疲弱,对应小企业PMI也始终位于荣枯线以下,修复程度不及大中型企业。而从国内高新技术与机电产品进口情况来看,电子、汽车等产品的进口需求在稳步回升(见图表17、18),内需整体确实呈现修复趋势。因此我们认为,由于来料加工多数以劳动密集型等低端行业为主,承接的企业也多以小型企业为主,这一现象或反映了在疫情后,国内需求虽在持续回暖,但小型加工贸易型企业生存状况仍不容乐观;由于来料/进料加工贸易进口占进口总额约20%,因此这一部分的进口需求对进口总额的负向拖累或将持续较长时间,小型企业PMI走势可作为观测指标。

大宗商品价格因素仍继续拖累进口增长。8月以铁矿石和原油为代表的大宗商品进口数量需求仍在增长,增速出现放缓;但价格下跌对进口的负向拖累幅度超出了数量增长带来的正向拉动,因此大宗品对进口总额仍呈负向拖累。

8月农产品对进口的拉动率为0.2%,环比7月收窄0.9个百分点,主要受到进口价格进一步下跌、以及进口数量环比收窄共同影响。

2、出口:外需回暖仍是出口主旋律。

欧美外需真实回暖带来出口延续强势 。根据我们对海外经济数据及高频指标的跟踪,目前与我国出口相关的美欧各行业修复进度表现出美国零售业全面修复(且地产销售高增长带来家具、家电等耐用品需求大幅提升),德法、意西零售业分别修复9成、8成,美国、意西工业生产修复7成,德法工业生产修复6成。由于零售需求基本得到全面改善、工业需求大部分改善,带来目前外需的真实回暖。而从区域分布上也可看出,由于美国的零售和工业生产修复程度均优于欧洲,因此美国外需回暖也强于欧洲,带来我国对美出口连续2个月维持高增速。

防疫物资仍为出口提供稳定支撑,不过拉动幅度逐月减弱。8月以纺织品+医疗器械估算的防疫物资出口拉动率环比7月再度收窄0.3个百分点至2.4%。

二、进出口分项数据

1、出口:海外需求普遍改善,各类产品出口多数改善

出口区域:8月对多数地区出口增速提升,其中美国、东盟仍是拉动出口的主要地区,拉动率分别达到3.48%、1.81%。

出口商品:高新技术及机电产品延续对出口的强劲拉动,同比拉动率分别达到6.8%、3.3%。劳动密集型产品出口增速仍维持较快增长,其中家具产品的出口增速达到24%,或与美国地产销售旺盛带来家具等耐用品需求提升有关;金属与大宗商品出口负向拖累收窄。

2、进口:各区域进口均不强,高新及机电产品进口延续强势

进口区域:8月自多数国家的进口都偏弱,仅自欧盟、东盟进口有小幅回升,同比拉动率环比提升0.67、0.07个百分点。

进口商品:农产品进口收窄,同比拉动率由7月的1.1%收窄至0.2%,高新技术产品进口延续高增长,同比拉动率由7月的0.6%提升至1.6%。大宗商品进口数量均在提升,但价格继续下跌,带来大宗商品进口继续呈现较大负向拖累。

风险提示:海外疫情超预期爆发导致需求下降超预期

报告目录

报告正文

一

内需或呈结构分化,外需回暖带来出口强势

(一)进口:来料加工与大宗商品进口均走弱

8月进口增速出现超预期回落,主要受到以下三方面因素的拖累:

1、来料加工进口偏弱,国内小企业的生产需求修复仍有限。8月来料/进料加工贸易进口同比增速-12.5%,疫情以来来料/进料加工贸易进口始终疲弱,对应小企业PMI也始终位于荣枯线以下,修复程度不及大中型企业。而从国内高新技术与机电产品进口情况来看,电子、汽车等产品的进口需求在稳步回升(见图表17、18),内需整体确实呈现修复趋势。 因此我们认为,由于来料加工多数以劳动密集型等低端行业为主,承接的企业也多以小型企业为主,这一现象或反映了在疫情后,国内需求虽在持续回暖,但小型加工贸易型企业生存状况仍不容乐观;由于来料/进料加工贸易进口占进口总额约20%,因此这一部分的进口需求对进口总额的负向拖累或将持续较长时间,小型企业PMI走势可作为观测指标。

2、大宗商品进口量升价跌,价格因素仍继续拖累进口增长。8月以铁矿石和原油为代表的大宗商品进口数量需求仍在增长,不过增速出现放缓(反映国内内需回暖);但由于价格下跌对进口的负向拖累幅度超出了数量增长带来的正向拉动(具体来看原油进口价格、数量对进口总额的拉动率分别为-4%、1%,铁矿砂及其精矿进口价格、数量对进口总额的拉动率分别为-0.7%、0.4%),因此大宗商品整体对进口总额仍呈负向拖累。

3、8月农产品进口额减少,对进口的正向拉动减弱。8月农产品对进口的拉动率为0.2%,环比7月收窄0.9个百分点,主要受到进口价格进一步下跌、以及进口数量环比收窄共同影响。

(二)出口:外需回暖仍是出口主旋律

欧美外需真实回暖带来出口延续强势,且美国外需强于欧洲。根据我们对海外经济数据及高频指标的跟踪,目前与我国出口相关的美欧各行业修复进度表现出美国零售业全面修复(且地产销售高增长带来家具、家电等耐用品需求大幅提升),德法、意西零售业分别修复9成、8成,美国、意西工业生产修复7成,德法工业生产修复6成。由于零售需求基本得到全面改善、工业需求大部分改善,带来目前外需的真实回暖。而从区域分布上也可看出,由于美国的零售和工业生产修复程度均优于欧洲,因此美国外需回暖也强于欧洲,带来我国对美出口连续2个月维持高增速。

防疫物资仍为出口提供稳定支撑,不过拉动幅度逐月减弱。8月以纺织品+医疗器械估算的防疫物资出口拉动率环比7月再度收窄0.3个百分点至2.4%。

(三)进出口展望:全年出口增速有望回正

出口端,考虑到目前外需真实回暖,叠加海外进口替代带来的我国出口占全球比重提升,下半年在海外疫情不出现失控的情况下出口大概率可延续强势。若9-12月出口增速维持在5%,即可保证全年出口实现正增长,目前来看出口增速回正概率较大。

进口端,国内内需回暖带来进口的大趋势向好,但考虑到经济结构中存在大中型企业与小型企业冷热不均的状况,小型加工贸易型企业对进口或将产生较长时间的负向拖累,

二

进出口分项数据

(一)出口:海外需求普遍改善,各类产品出口多数改善

1、出口走势

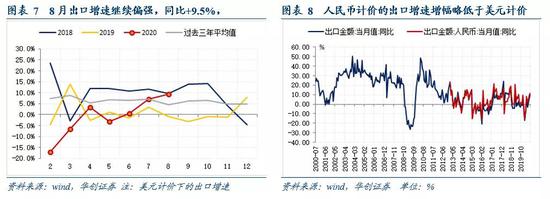

8月出口增速继续偏强,超出市场预期。以美元计价,8月出口同比+9.5%,预期+8.3%,前值+7.2%;以人民币计价,8月出口同比+11.6%,前值+10.4%,预期+12.4%。8月人民币汇率大幅升值,人民币计价的出口增速增幅略低于美元计价。

2、出口区域:8月对多数地区出口增速提升

8月对多数地区出口均有提升,其中对美国出口连续两个月大幅增长。8月对美国、印度、巴西、俄罗斯、南非等多地的出口同比增速回升10个百分点左右,对东盟出口增速环比7月虽略有回落,但仍保持12.9%的高增速。从出口拉动率来看,美国、东盟仍是拉动出口的主要地区,拉动率分别达到3.48%、1.81%,另外除美国、欧盟、日本、韩国、东盟外的其他地区出口拉动率8月大幅提升1.49个百分点至5.16%,反映了在全球范围内外需普遍改善的状况。

3、出口商品:高新技术及机电产品延续对出口的强劲拉动

8月劳动密集型产品出口增速仍维持较快增长,其中家具产品的出口增速达到24%,或与美国地产销售旺盛带来家具等耐用品需求提升有关;金属与大宗商品方面,8月钢材与未锻造的铝及铝材同比负增速进一步收窄至-15.8%、-14.5%;二者或共同带来“其他商品”出口负向拖累大幅收窄。高新技术及机电产品出口维持高增速,同比拉动率分别达到6.8%、3.3%,其中集成电路出口同比增速10.9%,叠加越南8月电子产品和计算机出口同比+24.2%,韩国8月计算机产品出口同比+106.6%,全球电子行业景气度仍较高。

(二)进口:各区域进口均不强,高新及机电产品进口延续强势

1、进口走势

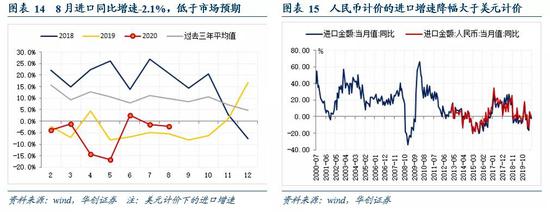

8月进口增速低于预期。以美元计价,8月进口同比-2.1%,预期+0.4%,前值-1.4%;以人民币计价,8月进口同比-0.5%,前值+1.6%,预期+6.1%。8月人民币汇率大幅升值,人民币计价的进口增速降幅大于美元计价。

2、进口区域:自欧盟、东盟进口有小幅回升

8月自欧盟、东盟进口有小幅回升。8月自美国、欧盟、日本、韩国、东盟的进口拉动率分别为0.1%、-0.61%、-0.07%、-0.07%,0.22%、-1.7%,8月我国自多数国家的进口都偏弱,其中自欧盟和东盟的进口拉动率有所回升,但幅度也较为有限。

3、进口商品:高新及机电产品延续强势,农产品显著收窄

从进口商品的增速来看:

a) 农产品中,粮食、大豆的进口数量继续增长,不过价格形成较大拖累。8月进口粮食、大豆的数量同比增长17.1%、1.3%,进口数量均有收窄,不过进口价格分别同比下跌7.2%、2.6%,进一步拖累农产品进口额。

b)大宗商品中,铁矿石、原油、铜等进口量继续增长,增幅较7月进一步放缓,同时进口价格跌幅有所收窄:8月进口原油、铁矿砂、铜及铜材的数量同比增12.6%、5.8%、67.1%,进口需求持续放缓;进口价格跌幅有所收窄,原油、铁矿石进口价格同比下降33%、10%,但由于价格跌幅的收窄幅度弱于进口数量的放缓幅度,因此大宗商品进口继续呈现较大负向拖累。

c) 工业品中,电子产品进口需求增长仍较快,汽车进口额翻正。8月集成电路、二极管产品进口额同比增长11.1%、18.6%,进口量价齐升,电子产品进口需求仍高。8月汽车进口额同比增速翻正,达到+1.3%,汽车行业继续回暖。

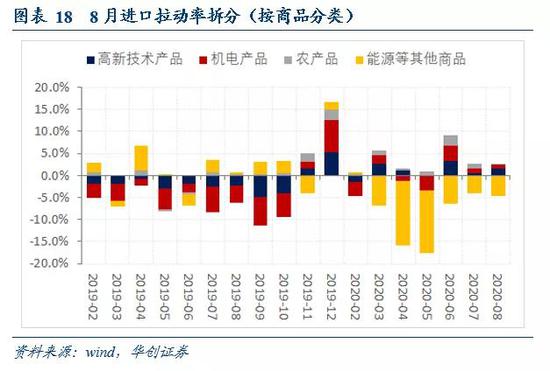

从主要进口商品大类对进口增速的拉动来看,8月由于大宗商品进口数量收窄,价格延续下跌,对进口的负向拉动有所扩大,达到-4.7%,农产品进口拉动率进一步收窄至0.2%。而机电产品与高新技术产品进口拉动率分别为0.8%、1.6%,维持7月的正向拉动。

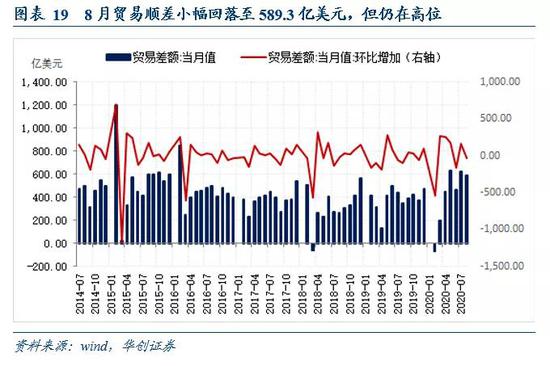

(三)贸易差额:8月贸易顺差小幅回落但仍在高位

8月贸易顺差小幅回落,以美元计价的贸易顺差为589.3亿美元,预期533.4亿美元,前值623.3亿美元,环比减少33.99亿美元。以人民币计价的贸易顺差为4165.9亿元,预期3860亿元,前值4422.3亿元,环比减少256.1亿元。8月顺差虽有小幅回落,但仍在高位,经常账户的跨境资本流动依然保持健康。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估