Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

9月7日,海关总署公布8月进出口数据。按美元计,中国8月出口同比增9.5%,进口同比降2.1%;按人民币计,出口同比增11.6%,进口同比降0.5%。在我们看来,出口逻辑已从二季度的防疫和居家办公推动变为如今的海外开学和家居推动,低基数也将对下半年后续几个月的出口形成提振,但外部疫情和中美关系变局仍将构成不确定因素。

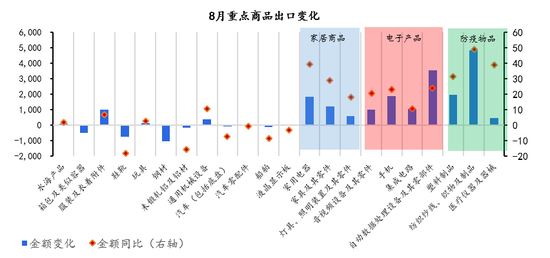

1.外需结构性恢复推动出口,防疫、电子拉动延续,家居成为新亮点。分产品看,与防疫有关的纱线织物、医疗器械和塑料制品出口分别增长5%、39.0%和31.0%,增速虽较7月有不同程度下降,但仍处较高水平。疫情期间欧美房贷利率直线走低,房地产市场异常火爆,引发家居类产品出口大增,家用电器增39%,家具增28.9%,灯具增18.2%。同时,海外开学取代居家办公,成为电子产品出口需求的主要推动力,手机出口增23.3%,计算机出口增23.5%。

2.受低基数影响,对美出口同比增两成。8月对美出口增0%,对欧盟(27国)增11.2%,对东盟增12.94%,对日本降0.8%。对美出口创下近几年来最大的单月增速,一方面是因为去年低基数,受中美贸易谈判陷入僵局影响,2019年8月中国对美出口暴跌16%;另一方面,下半年美国备货季已经到来,进口商开始提前准备电子消费品和感恩节、圣诞节用品。目前,中国对美国出口值已经回到2018年同期水平,而当时双方仅是互相加征500亿关税,贸易战的影响还颇为轻微。

3.能源等大宗商品价格显著低于去年,是进口小幅下降的主要原因。8月能源进口金额降幅较大,如原油(-24.6%)、天然气(-26.5%)、铁矿石(-4.9%)。但以进口吨数计,原油同比增12.6%,天然气增12.3%,铁矿石增5.8%,疫情下大宗商品价格下跌大大降低了中国的进口成本。在非能源商品进口中,农产品增2.5%、机电产品增1.9%、高新技术产品增5.0%,显示需求侧恢复较好。

4.年内出口有望总体回正,但需关注不确定性。去年中美贸易战升级带来的低基数效应将持续至11月;此外,新冠疫情持续,美国、印度确诊仍然高增,欧洲夏季度假潮引发新一波疫情,日韩疫情重现上升势头,在此背景下中国仍将是全球防疫物资和其他商品的主要供应商。受此两大因素影响,全年美元计价出口大概率回正(1-8月累计同比-2.3%)。但下半年仍不乏风险点,一是海外出现疫情持续和财政刺激“断奶”造成的需求冲击,二是美国大选和中美关系引发的不确定性。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估