Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月以来,美联储资产负债表扩张速度明显放缓,甚至出现规模下降。美联储开始主动缩表了吗?昨日美股大跌,投资者担心美元指数再度回升,北上资金撤离A股市场。其实,看似资产负债表规模的下降,其实更多来自被动的收缩,而美联储主动购买资产的操作仍在继续。

摘要

1、扩表规模和速度均创纪录。今年以来,受新冠疫情冲击影响,美国经济大幅走弱,一度再现流动性危机问题。美联储采取了零利率、无限QE以及各类创新工具等措施。截止8月26日,美联储已经扩表超过3万亿美元,扩表规模创纪录。此外,扩表速度也同样惊人,自宣布QE以来,短短13周的时间扩表了2.9万亿美元;而在QE1扩表高峰时期,同样时间内仅扩表了1.3万亿美元,QE2和QE3就更缓慢了。

2、增量资产主要是美债。截止8月26日,美联储增量资产中70%以上为美债,其次为MBS,大概贡献了14%;而信贷工具使用仅贡献了6%左右。这与QE1期间大有不同,QE1期间75%以上增量资产为MBS,主要是为了兜底房利美、房利美相关债务及其担保的MBS。而此次操作,美联储除需要稳定金融市场外,还需要为财政措施提供有效支撑,截止7月份,联邦公共债务较3月增加了3.3万亿美元,其中40%为美联储持有。

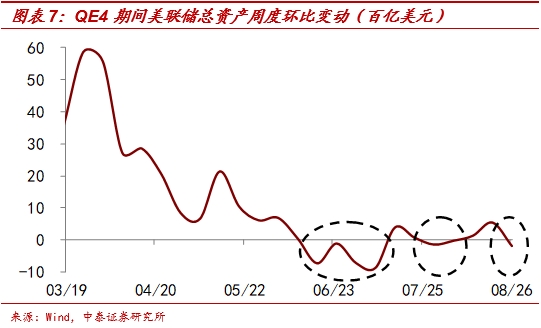

3、美联储现在缩表了吗?自6月10日,美联储资产负债表达到历史高峰后,出现了不同程度的收缩。但这主要是因为流动性危机解除后,回购以及央行互换等紧急措施需求下滑,陆续到期不再续作引发的被动性缩表。实际上,美联储主动购买资产的操作仍在继续,当前仍保持每月购买800亿美元美债和500亿美元左右MBS。

4、宽松退出不会那么快。美联储修改了货币政策框架,将就业指标放在更重要的位置,并将通胀考核更改为“平均通胀目标2%”。这意味着,美联储会更加关注经济恢复的持续性和全面性,而不会看到经济释放良好信号和通胀有抬头趋势后,就立马收紧货币政策。因而,美联储本轮宽松周期不会结束那么快,而只要美联储货币超发继续,黄金的行情大概率还会延续。

1

扩表规模和速度均创纪录

美联储扩表规模创纪录。今年以来,受新冠疫情冲击影响,美国经济大幅走弱,一度再现流动性危机问题。美联储采取了零利率、无限QE、天量回购、央行互换以及紧急信贷工具等一揽子计划。此外,美联储还采取了PMCCF、SMCCF(一、二级市场公司信贷便利工具)、MSLP(主街贷款计划)以及MLF(市政流动性便利工具)等新工具。

在美联储一系列操作下,其总资产规模大幅扩张,截止8月26日,美联储总资产规模达到7.0万亿美元,较回购启动时,扩表了3.2万亿美元;较QE启动时,扩表了2.7万亿美元。并且,此次美联储扩表的规模远高于过去3次QE期间,创历史纪录。

美联储扩表的节奏也同样惊人。自3月16日宣布QE4以来,短短13周的时间,美联储总资产规模扩张了2.9万亿美元,达到7.2万亿美元的历史新高。而QE1期间,在扩表高峰时,13周仅扩张了1.3万亿美元,QE2和QE3就更慢了,基本较为平稳。这主要与此次美联储开启无限QE以及集中使用各项信贷工具有关。

2、增量资产主要是美债

美联储总资产增量来源较多,截止8月26日,其中70%以上的增量资产为美债,增加了2.26万亿美元;其次为MBS(抵押贷款支持债券),也贡献了14%;而紧急贷款便利(包括新工具在内)仅贡献了6%左右,累计增量不到2000亿美元。

而QE1期间主要增量来自MBS,与QE4明显不同。QE1期间,美联储总资产增加了约1.4万亿美元,其中75%左右为MBS,GSEs(政府资助企业债务)和美债各自贡献了12%左右,这与QE4明显不同。主要是因为美国上一轮经济危机由房地产泡沫引发,美联储的操作是为了兜底房利美、房地美和联邦住房贷款银行与房地产相关的债务,以及两房和联邦政府国民抵押贷款协会所担保的MBS。

而此次疫情冲击下,金融市场和实体经济均遭重创,美联储除了需稳住金融市场外,还不得不为财政刺激政策的顺利实施提供有效支撑。截止7月份,联邦公共债务已经突破26万亿美元,较3月份增加了约3.3万亿美元,其中约40%由美联储持有。

3、美联储现在缩表了吗?

自6月10日,美联储总资产规模达到创纪录的7.2万亿美元后,连续4周下滑,尽管此后再度上升,但截止8月26日再度环比收缩200亿美元左右。那么,美联储是已经开始缩表了吗?

实际上,美联储并没有主动缩表,目前总资产规模出现收缩的根本原因在于流动性危机解除后,回购以及央行互换需求大幅下滑所致。流动性危机爆发时期,美联储回购规模和央行互换规模一度达到4000多亿美元的规模;随着流动性危机的解除,回购余量已经逐步清零,央行互换也仅余900多亿美元,随着央行互换陆续到期,其余量将继续下滑。

此外,紧急信贷工具使用不足,也是原因之一。根据最新数据显示,本轮货币宽松期间采取的信贷工具使用率相对较低,仅TALF使用率超过10%,其他如MSLP、CCF(PMCCF和SMCCF)以及MLF等新工具的使用率均不足10%。

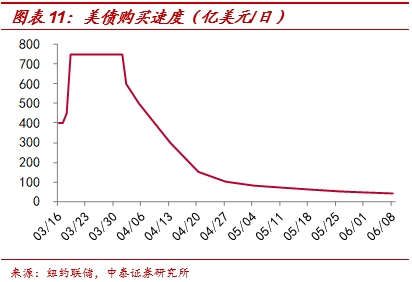

主动购买资产措施仍在继续,仅是节奏放缓。在3、4月流动性危机爆发时,美联储购买国债的速度一度达到每日750亿美元,购买MBS的速度最高也达到每日300多亿美元。随着金融市场逐步稳定,美联储放缓了购买速度,当前美债购买速度维持在每月800亿美元,MBS购买速度则维持在每月500亿美元左右。不仅如此,为帮助经济恢复,美联储已经宣布将7项紧急便利工具的期限延长至年底。

4、宽松退出不会那么快

美联储于8月27日晚宣布修改货币政策框架,将就业指标放在更加重要的位置;将通胀考核更改为“平均通胀目标2%”,其本质是提高了对通胀的容忍度,即允许一段时间通胀高于2%。

换句话说,美联储会更加关注经济恢复的持续性和全面性,而不会看到经济释放良好信号和通胀有抬头趋势后,就立马收紧货币政策。在7月FOMC会议中也曾提过零利率将维持到2022年,因而,美联储本轮宽松周期不会结束那么快。而只要美联储货币超发继续,黄金的行情大概率还会延续。

风险提示:中美问题,新冠疫情,经济下行,政策变动。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估