Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

事 项

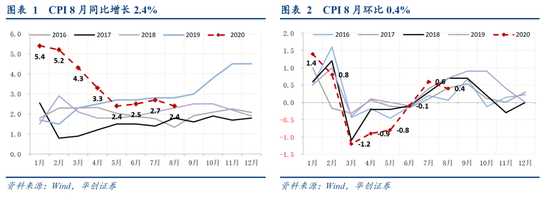

8月CPI同比增长2.4%,前值2.7%;PPI同比-2.0%,前值-2.4%。

主要观点

一、CPI:整体回落,非食品温和修复

8月CPI翘尾因素回落0.7个百分点,拖累CPI同比下行至2.4%。但分项看,价格环比依然体现出8月生产和消费的温和修复。

8月食品项价格环比上涨1.4%,既有供给端强降水下农产品供应的波动,也有需求端开学和双节备货需求的推动。

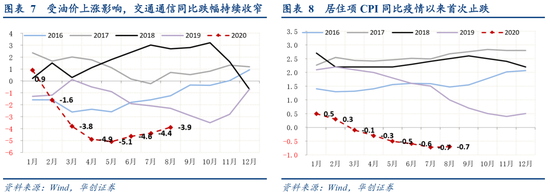

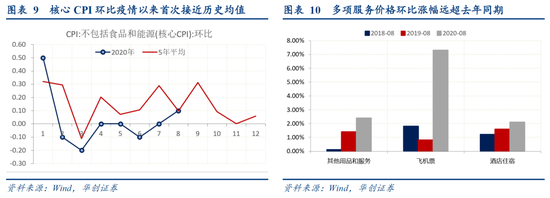

而非食品项,生产上,国内基建和地产施工的提速叠加海外需求的复苏,提振国际油价温和回升,消费上,房租项CPI环比上涨0.1%实现疫情以来首月止跌,核心CPI环比上涨0.1%为疫情以来首次接近季节性涨幅,其他用品和服务CPI环比上涨2.4%超去年同期1个百分点,飞机票和宾馆住宿价格8月分别上涨7.3%和2.1%,远超去年同期。

二、CPI趋势预判:翘尾拖累持续显现

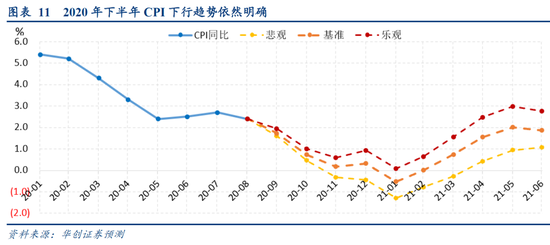

从“翘尾+新涨价”因素看,CPI下半年下行趋势明确。首先,翘尾因素的快速下行将是CPI回落的最大拖累,背后是去年下半年非洲猪瘟下猪价暴涨的高基数作用。其次,猪肉价格大概率从高位逐步回落。伴随生猪存栏同比的修复,洪涝灾害的消退,预计下半年生猪产能将从历史低位逐步回升,继而推动猪肉价格回落。最后,非食品价格虽然将伴随消费修复而上行,但涨势微弱,难以对冲前两大下行因素。

但在CPI下行斜率上我们提示,由于生猪产能修复的不确定性,CPI的三类预测情景中,乐观情景的概率在加大,但依然无碍我们维持CPI下行的判断。

三、PPI:同比稳健修复

我们预计PPI跌幅还将继续收窄,但年内难以翻正。宏观指标看,两大国际因素+两大国内因素明确了PPI到明年上半年的上行趋势。

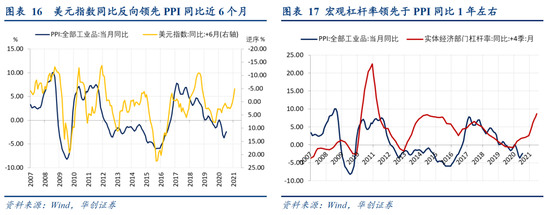

国际因素1:全球贸易增速同步于PPI同比,复工复产下全球贸易增速自5月见底并持续回升,带动PPI上行;国际因素2:美元指数同比反向领先PPI同比6个月左右。疫情以来美联储高速扩表以及宽松的货币政策引致美元指数回落,不论在计价因素还是在流动性层面均将对大宗商品价格形成支撑;

国内因素1:M1同比领先PPI 9-12个月。M1作为企业的活期存款,代表企业用于经营周转的现金流,领先于工业企业库存周期9-12个月。2019年M1在3%-4%之间震荡,自2020年开启回升态势,对应到PPI,2020年PPI大概率将温和回升但难以翻正,但到2021年上半或年将快速突破。国内因素2:实体经济部门杠杆率的同比变化领先于PPI同比1年左右。宏观杠杆率的高低直接影响了实体企业的投资能力,进而影响大宗商品价格的变化。2020年上半年在宽松的货币政策下杠杆率较去年末抬升了21个百分点,同样说明PPI还具备持续上行动能。

四、PPI-CPI:剪刀差修复进行时

8月PPI-CPI剪刀差回升至-4.4%,修复方向明确,意味着宏观环境有助于上游企业的超额利润兑现,周期股跑赢成长具备宏观条件。下半年CPI由于翘尾因素和猪肉价格的回落,下行是既定趋势。PPI的翘尾因素基本在0附近,但下半年稳定于高位的基建和房地产投资以及持续向好的外需将为PPI新涨价因素抬升提供动力,上行趋势基本可以确认。PPI升,CPI降,PPI-CPI剪刀差修复仍在进行时。

风险提示:海外疫情扩散,基建投资低于预期

报告目录

报告正文

一

CPI:翘尾因素拖累CPI下行

(一)CPI总体情况:同比趋势重启回落

2020年8月CPI同比增长2.4%,较上月回落0.3个百分点。CPI环比0.4%,基本符合历史季节性。

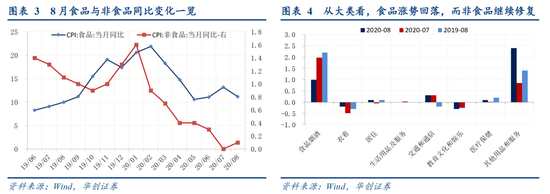

(二)CPI分项情况:食品环比持续上行,非食品温和修复

8月食品项价格环比进一步上涨,既有供给端强降水下农产品供应的波动,也有需求端开学和双节备货需求的推动。而非食品价格本月则反映出生产和消费的缓慢修复,不仅原油价格回升带动了交通和通信价格的上涨,房租分项止跌、核心CPI涨幅回归季节性、以及住宿和机票价格的上涨均反映了消费的温和复苏。

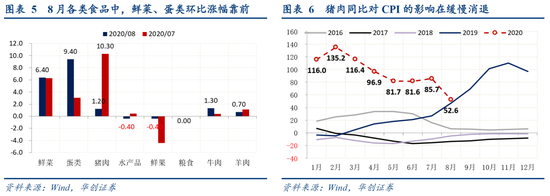

食品项CPI环比上涨1.4%,同比上涨11.2%。从环比涨幅看,8月环比1.4%略低于7月2.8%但依然在价格高位上进一步突破。从上涨分项看,7月食品最大的推动项是鲜菜和猪肉,而8月食品中最大的推动项是蔬菜及蛋类。从上涨因素看,7月着重受洪涝灾害下农产品供给波动影响,而8月上涨背后既有供给端的扰动也有需求端的修复。供给端,整个8月华北强降雨,西南发洪涝,华东多台风,导致蔬菜受灾,且易腐难储,也对生猪的养殖和运输造成阻碍。需求端,开学季在即,中秋国庆双节临近,同时餐饮业订单缓慢恢复,备货需求较大。

非食品CPI同环比小幅上涨0.1%,核心CPI同比上涨至0.5%(前值0.5%)。从各个分项来看,非食品CPI的环比上涨在一定程度上反映了生产和消费缓慢修复的进程。生产上,国内基建和地产施工的提速叠加海外需求的复苏,是提振国际油价温和回升的关键因素,消费上,房租项CPI环比上涨0.1%实现疫情以来首月止跌,核心CPI环比上涨0.1%为疫情以来首次接近季节性涨幅,其他用品和服务CPI环比上涨2.4%超去年同期1个百分点,飞机票和宾馆住宿价格8月分别上涨7.3%和2.1%,远超去年同期。

(三)CPI趋势预判:翘尾因素拖累持续显现

从“翘尾+新涨价”因素看,CPI下半年下行趋势明确。首先,翘尾因素的快速下行(从7月的2.9%逐步回落到0%)将是CPI回落的最大拖累,背后是去年下半年非洲猪瘟下猪价暴涨的高基数作用。其次,猪肉价格大概率从高位逐步回落。伴随生猪存栏同比的修复,洪涝灾害的消退,预计下半年生猪产能将从历史低位逐步回升,继而推动猪肉价格回落。最后,非食品价格虽然将伴随消费修复而上行,但涨势微弱,难以对冲前两大下行因素。

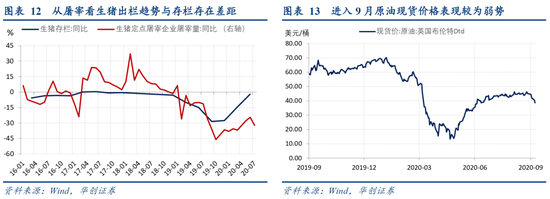

但从斜率上看,CPI下行的速度取决于两股力量的博弈,即猪肉价格回落的速度、非食品尤其是原油价格修复的强度。当前生猪屠宰量同比再次回落,或反映未来生猪出栏回升斜率与生猪存栏存在差距,且非洲猪瘟的隐藏威胁依然未能根除,北方养殖户普遍反映对于冬季疫病再抬头的担忧。因此我们提示,我们对于CPI的三类情景预测中,乐观情景的概率在加大,但这依然无碍我们对于下半年CPI下行的判断。

二

PPI:同比稳健修复

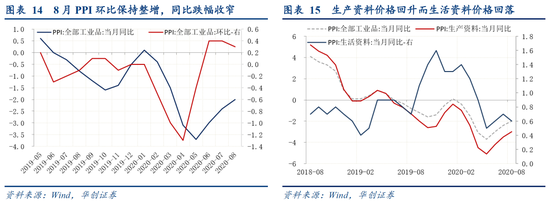

(一)PPI总体情况:同比跌幅继续收窄

8月PPI同比-2.0%,环比0.3%。生产资料价格同比收窄至-3%,生活资料价格同比涨幅小幅回落至0.6%。

从同比看,跌幅靠前的是石油天然气开采(-25.2%)、石油加工(-16.7%)、化纤制造(-15.2%)、煤炭开采(-8.0%)、化学原料及制品(-7.6%)。从环比看,跌幅靠前的是化纤制造(-1.2%)、煤炭开采洗选(-0.9%)、纺织业(-0.4%)、非金属矿物制品(-0.4%)、通信电子设备制造(-0.4%)。环比涨幅靠前的行业依然为原油、黑色和有色金属的采掘和加工业占据,黑色金属矿采选环比上涨4.3%。

(二)PPI走势判断:价格稳健修复

我们预计PPI跌幅还将继续收窄,但年内难以翻正。宏观指标看,两大国际因素+两大国内因素明确了PPI到明年上半年的上行趋势。

国际因素1:全球贸易增速同步于PPI同比,复工复产下全球贸易增速自5月见底并持续回升,带动PPI上行;国际因素2:美元指数同比反向领先PPI同比6个月左右。疫情以来美联储高速扩表以及宽松的货币政策引致美元指数回落,不论在计价因素还是在流动性层面均将对大宗商品价格形成支撑;

国内因素1:M1同比领先PPI 9-12个月。M1作为企业的活期存款,代表企业用于经营周转的现金流,领先于工业企业库存周期9-12个月。2019年M1在3%-4%之间震荡,自2020年开启回升态势,对应到PPI,2020年PPI大概率将温和回升但难以翻正,但到2021年上半或年将快速突破。国内因素2:实体经济部门杠杆率的同比变化领先于PPI同比1年左右。宏观杠杆率的高低直接影响了实体企业的投资能力,进而影响大宗商品价格的变化。2020年上半年在宽松的货币政策下杠杆率较去年末抬升了21个百分点,同样说明PPI料还将持续上行。

(三)PPI-CPI:剪刀差修复进行中

2020年下半年PPI-CPI剪刀差修复方向确定,意味着宏观环境有助于上游企业的超额利润兑现,周期股跑赢成长具备宏观条件。PPI-CPI剪刀差7月达-5.1%是突破上半年僵持格局的开始,8月剪刀差修复至-4.4%趋势进一步明确。下半年CPI由于翘尾因素和猪肉价格的回落,下行是既定趋势。PPI的翘尾因素基本在0附近,但下半年持续上行的基建投资和相对高位的房地产投资将为PPI新涨价因素抬升提供动力,上行趋势基本可以确认。PPI升,CPI降,PPI-CPI剪刀差修复仍在进行时。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估