Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1、出口增速提高。

8月我国以美元计价的出口同比增速扩大至9.5%,较7月份再度上升2.3个百分点。出口的持续改善,一方面,仍与海内外疫情错位有关,尤其欧洲疫情再度出现爆发态势;另一方面,随着海外复工陆续推进,也加大了对我国产品的需求;此外,去年8月环比下滑,也有一定影响。

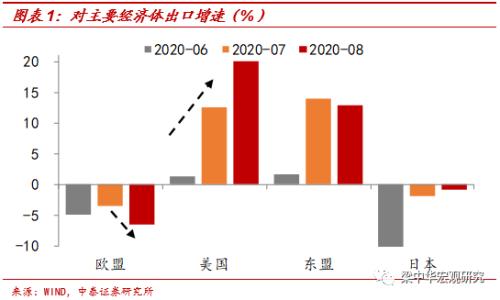

分国别来看,8月对主要经济体出口增速存在明显分化,对美国出口增速扩大至20.0%,为18年3月以来新高,较上月上升了7.5个百分点,是主要贡献;对东盟出口增速尽管有所回落,但仍高达12.9%。对日本的出口增速依然为负,但收窄为-0.8%;而对欧盟的出口增速降幅再度扩大至-6.5%,较上月下降了3个百分点。

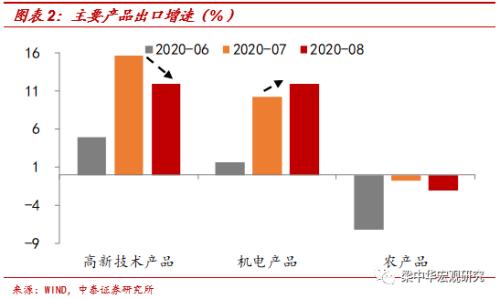

分产品来看,8月主要产品出口增速同样分化明显,机电产品出口增速扩大至11.9%,而高新技术产品出口增速则回落3.6个百分点至11.9%,农产品(行情000061,诊股)出口降幅也扩大至-2.1%。

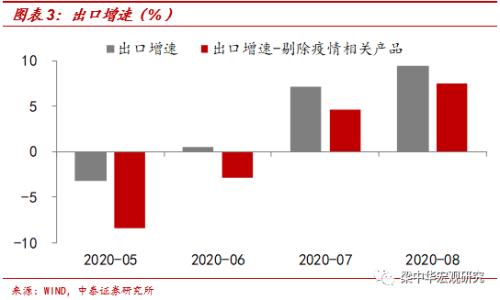

同时,我国疫情相关产品出口增速再度放缓,但仍有一定贡献,如8月纺织纱线、织物及制品出口增速仍高达47.0%,医疗仪器及器械出口增速大幅回落,但仍有38.9%,中药材出口增速则上升11个百分点至6.0%,如果剔除这些产品,8月出口增速为7.5%。

2、进口降幅扩大。

8月我国以美元计价的进口增速降幅扩大至-2.1%,较7月份再度下滑0.7个百分点,与海外经济复苏放缓以及主要进口大宗商品价格下跌有关。

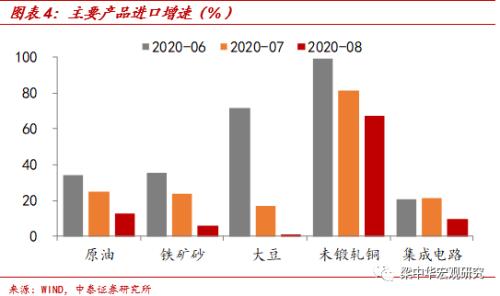

分产品看,原油4748.3万吨,同比增速收窄为12.6%,进口均价为314.3美元/吨,同比下跌33.0%;铁矿砂10036.0万吨,同比增速收窄至5.8%,进口均价为103.4美元/吨,同比下跌10.1%;集成电路442.9亿个,同比增速收窄至9.9%;未锻轧铜66.8万吨,同比增速收窄至61.7%;大豆960.4万吨,同比增速收窄至1.3%,较上月下降了15.5个百分点,进口均价为377.6美元/吨,同比下跌2.6%。

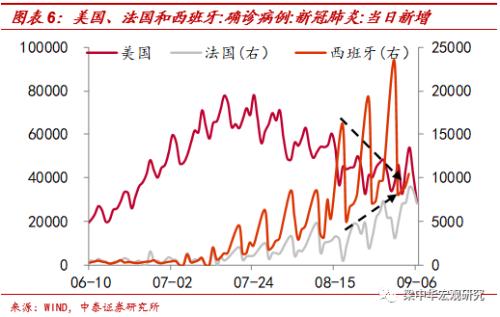

3、疫情错位,出口仍有支撑。

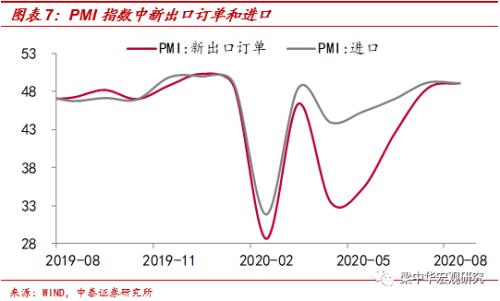

往前看,海外疫情二次爆发,尤其是近期美欧相继爆发,对我国外需仍有拖累。我国8月PMI指数中新出口订单虽然恢复至49.1%,仍在枯荣线以下,而且恢复已经较前几个月大幅放缓,且PIM指数中进口订单较上月下滑了0.1个百分点。

不过由于我国与海外疫情错位,复产复工较快,而海外产业链恢复尚需时日,所以外部对我国产品的进口需求会边际增加,对我国出口仍有较大支撑。

风险提示:疫情扩散,政策变动,贸易问题,全球经济降温。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估