Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

8月数据综述:

生产:8月工业增加值当月同比为5.6%,前值为4.8%。消费:8月社零当月同比增速为0.5%,前值为-1.1%。8月房地产销售面积同比为13.7%,前值为9.5%,销售额当月同比为26.7%,前值为16.6%。投资:8月当月房地产开发投资完成额同比增速为11.78%,前值为11.67%。8月当月制造业投资同比增速为5.03%,前值为-3.11%。8月当月基建投资(宽口径)同比增速为7.03%,前值为7.74%。出口:8月出口同比9.5%,前值为7.2%。

8月数据点评:超预期之后,哪些判断要微调?哪些不用?

8月经济金融数据基本可以认为是全面超预期的。超预期的点至少包括经济中的出口、工业生产、制造业投资、地产销售;物价中的房租、酒店、机票价格;金融数据中的社融、M1。超预期的背后,反映的是经济在逆周期发力、疫情防控进一步放开、海外经济逐步复苏三大力量的共振下继续上行。超预期的结果,一个自然的结论是,于权益而言利好周期,于债券而言,利率见顶尚言之过早。于逆周期政策而言,会进一步退出。但,另一个更值得深究的问题是,8月的超预期之后,对经济总量及细分各个环节的判断,哪些需要调整?哪些还不太需要?这样的梳理与思考有助于我们及时更新对经济走势的判断。

(一)社零:8月0.5%,难言超预期,后续展望维持此前判断,四季度社零增速中枢在2%-4%。结构上看,限额以上8月单月同比为5.1%,前值为3%,限额以下8月单月同比为-1.7%,前值为-3%。单纯从增速改善的幅度看,实际上限额以下8月改善力度依然不及限额以上。我们此前提示的可以观察的限额以下何时会恢复加快的指标是房租、乡村与城镇消费,这个月看有微弱的改善迹象(房租环比上涨;乡村消费小幅超过城镇),预计4季度这些指标会进一步好转,带动限额以下恢复加快。

(二)基建:8月进一步下行,从两个角度看,我们认为需要下修四季度基建投资增速,四季度月度同比峰值可能不会超过12%。第一,基建投资的用意,本质上是代表公共部门的投资,对冲私人投资(制造业投资)的不足。8月,制造业投资单月增速回升至5%,即使踢掉基数效应,也有-1.2%左右。制造业投资的超预期回升,意味着基建大幅上行的必要性进一步降低。第二,专项债,从8月开始,其用途有了较为明显的变化。1-7月,基建基本不用于棚改。8月,新增专项债中有四分之一用于棚改,9月截至12日,新增专项债超过三成用于棚改。其结果是,基建上行动能会进一步降低。

(三)制造业投资:需要上修预期。8月的5%,即使去掉基数效应后也有-1.2%,上行幅度开始有所加快。背后的原因有两个。一是政策层面的持续的倾斜开始见效(信贷+IPO的支持,信贷方面,截至7月末,制造业贷款新增1.6万亿元,超过去年全年增量)。二是出口与汽车的持续向好,带动中游投资的改善。预计制造业投资四季度单季度增速在2%左右。

(四)地产:上修全年销售增速,预计全年在5.7%-7.3%。地产投资增速维持此前判断,四季度在10%附近徘徊。从资金来源角度,销售的高增基本对冲信贷等其他渠道的收紧。

(五)工业生产:8月的5.6%实际没有数据体现的那么强。实际上,制造业增加值增速与7月持平。更多受发电、采矿的扰动,带来7月与8月数据的较大差异。后续仍判断在5%-6%之间窄幅波动。

(六)GDP:预计三季度增速要上修至5.1%-5.2%左右,主要受地产销售、工业生产带动。

风险提示:消费恢复进度偏慢,中美冲突升级。

报告目录

报告正文

一

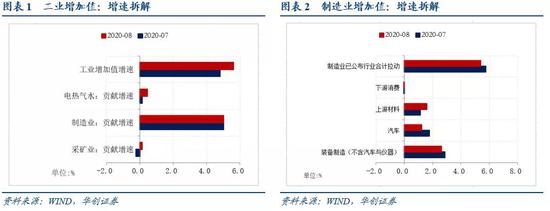

工业增加值:没有数据体现的那么强

(一)整体情况:怎么看8月的5.6%?

8月工业增加值当月同比为5.6%,前值为4.8%。1-8月累计同比为0.4%,前值为-0.4%。

三大产业看,采矿业当月同比为1.6%,前值为6%;制造业当月同比为6%,前值为6%;电热气水当月同比为5.8%,前值为1.7%;8月出口交货值同比为1.2%,前值为1.6%。产销率当月为98.2%,同比为-0.4%。分所有制看,国有及国有控股企业当月同比为5.2%,前值为4.1%;外企当月同比为5.3%,前值为7.6%;私企当月同比为5.7%,前值为4.2%。分地区看,8月东部地区同比为6.8%,中部地区同比为5.4%,西部地区同比为4.5%,东北地区同比为6.6%。

8月数据的超预期上行,很大程度上来自用电数据的修复(7月因为降雨影响导致工业用电异常走低,使得工业增加值上行趋缓),若单看制造业增加值,其实8月与7月一致,都是6%。

后面怎么看?依然预计工业增加值当月增速在5%-6%之间窄幅波动,难上难下。无需因为7月的4.8%调低预期,也无需因为8月的5.6%调高预期。5%-6%之间的增速反映的是,在库存周期被动下行、需求侧(出口+投资+消费)整体接近2019年的情况下,生产端较为正常的增速。

(二)分行业看:采矿+电热气水大幅上行

1)采矿业:采矿业整体正向贡献工业增加值增速0.14%,上月为-0.22%。采矿业权重最大的两个行业分别是煤炭开采和洗选业、石油和天然气开采业。可以观察的数据包括煤炭产量、天然气产量与天然原油产量。8月采矿业工业增加值同比为1.6%。主要产品产量看,原煤8月同比为-0.1%,高于前值-3.7%。天然原油8月同比为2.3%,高于前值0.6%,天然气产量当月同比为3.7%,低于前值4.8%。

2)制造业上游:六大行业正向贡献工业增加值增速1.57%,上月为1.14%。其中,医药制造业增加值当月同比为4.3%,前值为3.3%。黑色增加值当月同比为9.2%,前值为7.9%。非金属矿物制品当月增加值同比为5%,前值为3.1%,水泥产量8月同比为6.6%,前值为3.6%,降雨因素逐渐褪去后,水泥产量明显上行。

3)制造业中游:七大行业正向贡献工业增加值增速3.82%,上月为4.62%。具体而言,汽车生产有所回落。当月汽车制造业工业增加值当月同比为14.8%,前值为21.6%。8月汽车产量同比为7.6%,前值为26.8%。出口链条略有回落。通用设备增加值8月同比为10.9%,上月为9.6%。专用设备增加值8月同比为8%,前值为10.2%。电气机械增加值8月同比为15.1%,上月为15.6%。电子设备增加值8月同比为8.7%,上月同比为11.8%。

4)制造业下游,目前公布行业数据较少。其中纺织业8月同比为3.3%,前值为0.7%;农副食品加工业8月同比为-2.5%,前值为-2.2%。食品制造业8月同比为0.5%,前值为1.8%。

5) 电热气水,正向贡献工业增加值增速0.45%,前值为0.13%。8月份,发电量同比增长6.8%,前值为1.9%,与6月基本相当(6.5%)。

二

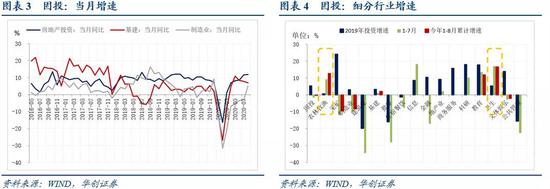

固定资产投资:结构明显改善

(一)整体情况:维持高增长,制造业投资与基建投资一进一退

8月固定资产投资同比增速为9.3%,1-8月累计同比为-0.3%,前值为-1.6%。

结构明显改善。其中,8月当月房地产开发投资完成额同比增速为11.78%,前值为11.67%。1-8月地产开发投资同比增速为4.6%,前值为3.4%;8月当月制造业投资同比增速为5.03%,前值为-3.11%,1-8月累计同比为-8.1%,前值为-10.2%。8月当月基建投资(宽口径)同比增速为7.03%,前值为7.74%,1-8月累计同比为2.02%,前值为1.19%。

(二)基建:低于预期,后续怎么看?

8月当月基建投资(宽口径)同比增速为7.03%,前值为7.74%。

8月基建投资再次低于预期,已经不能再简单用降雨去解释。从两个角度看,我们认为需要下修四季度基建投资增速,四季度月度同比峰值可能不会超过12%。

第一,基建投资的用意,本质上是代表公共部门的投资,对冲私人投资(制造业投资)的不足。8月,制造业投资单月增速回升至5%,即使踢掉基数效应,也有-1.2%左右。制造业投资的超预期回升,意味着基建大幅上行的必要性进一步降低。

第二,专项债,这一较为重要的基建资金来源,从8月开始,其用途有了较为明显的变化。1-7月,基建基本不用于棚改。但8月,新增专项债中有四分之一用于棚改,9月截至12日,新增专项债超过三成用于棚改。其结果是,基建上行动能会进一步降低。

(三)地产:超预期上行,后面怎么看?

地产投资销售主要数据如下:8月当月房地产开发投资完成额同比增速为11.78%,前值为11.67%。新开工当月同比为2.4%,前值为11.3%。(注:8月新开工增速回落与今年2月土地供应大幅回落有关)。8月房地产销售面积同比为13.7%,前值为9.5%,销售额当月同比为26.7%,前值为16.6%。资金来源当月同比为18.3%,前值为16.5%。

8月地产销售超预期,地产投资基本符合预期,并未明显上行。依然思考两个问题,后面投资与销售怎么看?

第一,后续地产销售增速怎么看?8月销售数据超预期的背后,依然有政策需求侧收紧的痕迹,从居民中长期信贷数据看,连续两个月回落中。我们理解随着居民购房信贷端的继续收紧,地产销售的超预期应该是不可持续的。事实上,从9月地产销售的高频数据看(三十大中城市数据),已经有所降温。9月截止至14日,销售面积同比为11.6%,低于8月的16.8%。9月7日-9月11日,同比增速降为6.6%。我们预计,四季度地产销售额增速可能会降至10%-15%左右的增速,对应全年销售额的增速在5.7%-7.3%,与2019年全年的6.5%的增速接近。

第二,后续地产投资怎么看?看地产投资,核心看资金来源。此前我们的报告《【华创宏观】从三大对冲理解当下宏观经济——每周经济观察第34期》曾指出,尽管下半年政策层面对地产融资明显收紧,但地产销售端的回款足够支撑地产投资维持当下10%左右的位置。地产融资来源可以分为两块,一块来自销售,一块来自自筹+信贷+利用外资,两块体量接近。8月地产融资数据很明显的体现政策的收紧。自筹+信贷+利用外资合计增速为3.1%,大幅低于前值17.3%。销售回款当月同比为31.8%,前值为18.3%。对地产投资的判断,基本与此前观点一致。年底前仍会在10%附近徘徊。

(四)制造业投资:踢掉基数影响增速多少?后续怎么看?

8月当月制造业投资同比增速为5.03%,前值为-3.11%,1-7月累计同比为-8.1%,前值为-10.2%。

8月制造业投资的数据,第一个需要回答的问题是,踢掉基数,实际增速多少?因为8月制造业投资去年同期增速仅-1.57%。我们估计踢掉基数后增速依然有-1.2%左右,恢复明显加快。踢掉基数的方法如下:2013-2018年,8月制造业投资单月额环比7月平均增长-2.7%。2019年实际环比增长为-8.5%,造成了偏低的基数。若按环比-2.7%计算2019年8月单月制造业投资额作为新的基数,则今年8月单月增速为-1.2%。

第二个需要回答的问题是,为什么8月制造业投资增速超预期?我们很难回答为什么是8月而非7月或者9月,但修复斜率会上升我们是有预期的(我们中报指出的是中游可以更加乐观一些)。原因有二。一是,今年政策层面对制造业投资有明显的倾斜,体现在信贷与IPO两个层面(信贷数据,截至7月末,制造业贷款新增1.6万亿元,超过去年全年增量,其中高技术制造业新增贷款占到了近六成;IPO方面更多偏向制造业)。二是,制造业中游,主要的驱动因素汽车产量与出口,2季度以来持续的超预期。且下半年仍会在高位,会带动中游投资加快恢复。

第三个需要回答的问题是,哪些行业的投资超预期?由于目前仅公布了部分行业的投资增速数据,作简要分析。中游是偏强的。8个行业至少有四个单月增速是正增长的。其中电子8月增速为17.9%,前值为17.3%;运输设备8月增速为21%,前值为0.9%;专用设备8月增速为0.4%,前值为-6%;通用设备8月增速为3%,前值为-12.3%。汽车依然偏弱一些,8月单月同比为-14.7%,预计后续会明显收窄。上游中医药与化工偏强。医药8月投资单月增速为38.3%,前值为19.8%。化工8月投资增速为11.5%,前值为-10.9%。

第四个需要回答的问题是,可持续吗?可持续的(按照剔除基数后的增速),且预计四季度单月增速能转正。我们关注三个数。第一,企业中长期信贷。第二,出口。第三,汽车。这三个数据不回落,制造业投资向上的动能就会一直在。

三

社零:超预期了吗?后续怎么看?

8月社零当月同比增速为0.5%,前值为-1.1%。1-8月累计同比为-8.6%,前值为-9.9%。

8月社零数据,谈超预期不至于,WIND一致预期是0.6%,比这个一致预期还低一些。但确实有点振奋人心(我们预期0%),毕竟,5月-7月,社零持续低于市场预期。我们需要分析,8月消费恢复的来源及可持续性。

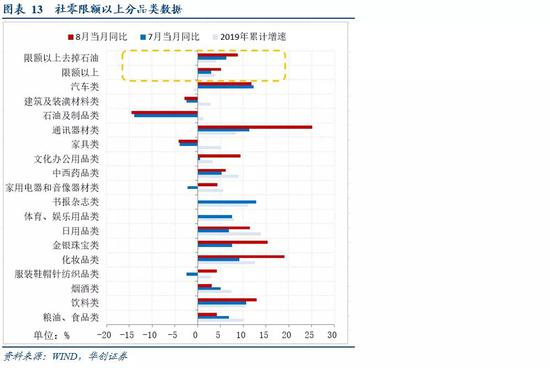

从我们最为关注的限额以上与限额以下角度看,限额以上大幅上行,服装与金银珠宝加快恢复是一大亮点。限额以下小幅恢复。具体数据来看:

限额以上8月单月同比为5.1%,前值为3%。踢掉石油以后8月同比高达8.8%,前值为6.2%(2019年3-12月去掉石油以后限额以上月度同比均值为4.3%)。具体品类来看,8月增速大幅上行的有通讯器材类(8月同比为25.1%,7月为11.3%);文化办公用品类(8月同比为9.4%,7月同比为0.5%,注:文化办公用品中包括平板电脑等电子产品,实际上可能也受电子产品的换代有关);家用电器(8月同比为4.3%,7月为-2.2%);服装(8月同比为4.2%,前值为-2.5%);化妆品、金银珠宝、日用品等。(注:这些细分品类中,服装权重大概在10%,家电权重大概在6.6%,影响更大一些)。限额以下8月单月同比为-1.7%,前值为-3%。去掉餐饮以后8月同比为-0.6%,前值为-1.4%。单纯从增速改善的幅度看,实际上限额以下8月改善力度依然不及限额以上。

后续怎么看?限额以上增速已经很高了,尤其是结构中恢复较慢的服装、金银珠宝这个月也大幅回升,后续向上空间应该较为有限了。后续社零的走势很大程度上取决于限额以下恢复的状况,我们此前提示的可以观察的指标是房租、乡村与城镇消费,这个月看有微弱的改善迹象,预计4季度这些指标会进一步好转,带动限额以下恢复加快。房租,8月环比近一年来首次上涨,尽管同比降幅进一步扩大。乡村与城镇消费,8月乡村社零增速为0.7%,略超城镇社零增速。我们估计,4季度社零增速中枢大体能恢复到2%-4%左右,与我们此前预期一致,尚不需调整。

按照另一个拆分方法(五大分项),具体数据如下(8月线上转弱,线下有明显修复,显示消费行为在朝疫情前趋近): 8月餐饮收入同比为-7%,拉动增速-0.82%,7月同比为-11%。8月网购同比为16.4%,拉动增速3.23%,7月同比为24.5%。8月汽车同比为11.8%,拉动增速1.08%,7月同比为12.3%。8月石油及制品同比为-14.5%,拉动增速-0.75%,7月同比为-13.9%。7月其他(称为线下消费,即去掉餐饮、汽车、网购、石油及制品的消费,基本是线下实体店的消费,如服装、家具等)同比为-4.12%,拉动增速-2.24%,7月同比为-8.61%。

四

失业率有所下行,与房租环比上涨交叉呼应

1-8月,全国城镇新增就业为781万人,去年同期为984万人。单8月新增城镇就业人数为110万,前值为107万人,去年同期为117万。8月新增就业人数已经非常接近去年同期。

8月份,全国城镇调查失业率为5.6%,前值为5.7%。其中25-59岁群体人口调查失业率为4.8%,前值为5.0%。8月,20-24岁大专及以上受教育程度人员调查失业率比上年同期高了5.4个百分点。(注:7月比去年同期高3.3个百分点。6月比上年同期上升3.9个百分点。)。

五

住宅销售价格:一线房价上行加快

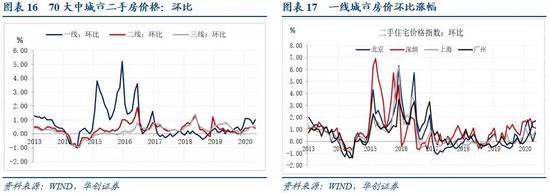

住宅销售价格,我们主要看二手房环比。8月数据看,一线房价上行加快。8月一线城市二手住宅销售价格环比上涨1%,前值为0.7%。其中,北京环比上涨0.7%,前值为0%;深圳环比上涨1.1%,前值为1.2%;上海环比上涨0.8%,前值为0.5%;广州环比上涨1.7%,前值为1.6%。除深圳外,其他三个一线城市8月房价上涨都快于7月。

二线城市二手房住宅销售价格8月环比上涨0.4%,前值为0.5%。其中宁波8月环比上涨0.9%,前值为1.1%;南京8月环比上涨0.5%,前值为0.4%。杭州8月环比上涨0.7%,前值为1.3%。三线城市二手房住宅销售价格8月环比上涨0.6%,前值为0.5%。

六

能源生产情况:8月发电恢复正常

发电方面,8月份,发电量同比增长6.8%,前值为1.9%,与6月基本相当(6.5%)。其中,火电同比增长6.2%,拉动发电增速4.38%,7月份火电发电同比增长为-0.7%。水电同比增长8.9%,拉动发电增速1.7%,7月水电同比增长6.1%。核电、风电与太阳能合计拉动8月发电增速0.74%,前值为1.1%。

能源生产方面,原煤生产降幅收窄,与火电发电增速回升有关。8月份,生产原煤3.3亿吨,同比下降0.1%,降幅比上月收窄3.6个百分点。煤炭进口降幅继续扩大,8月份,进口煤炭2066万吨,环比减少544万吨,同比下降37.3%,降幅比上月扩大16.7个百分点。原油生产有所加快。原油进口增速回落,8月份,进口原油4748万吨,同比增长12.6%,增速比上月回落12.4个百分点。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估