Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

一、全球经济与复工跟踪

(一)美国:零售业修复停滞,工业生产持续改善

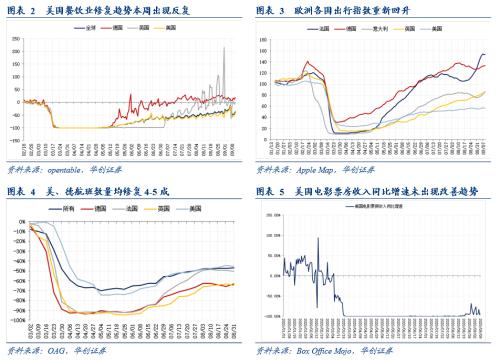

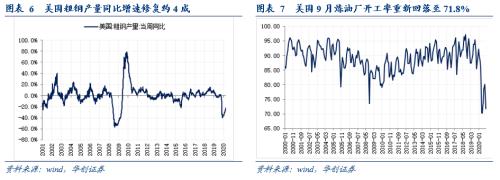

零售业方面,9月5日当周美国红皮书商业零售同比增速重回负增长,降至-0.1%,9月初美国零售销售修复出现停滞。服务业方面,本周美国餐饮业修复有所反复,出行情况与航班数量延续缓慢修复的趋势,电影票房同比增速虽有回升但并未呈现持续改善的趋势,电影业依然低迷。工业生产方面,美国粗钢产量延续修复趋势,截至9月5日已修复约4成,另外美国用电量已回升到正常年份,目前铁路交通运输量高于往年水平,工业活动修复势头良好,不过9月美国炼油厂开工率重新回落至71.8%

(二)欧元区:服务业修复势头良好

欧元区高频数据相对缺乏,从目前可得的数据来看,德法在服务业领域修复势头较好,餐饮业、出行指数等均重新开始回升;从用电量数据来看,欧洲用电量也基本恢复到正常年份的水平。

(三)综合情况:美欧经济意外指数同步走低。

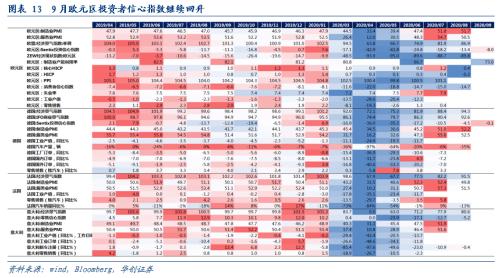

美国通胀再超预期,美国8月CPI录得1.3%,预期1.2%,前值1%,核心CPI录得1.7%,预期1.6%,前值1.6%;分项来看,食品饮料、住宅、医疗保健为主要拉动因素。根据我们短期通胀模型的测算,9月美国通胀或将继续走高,而随着农产品(行情000061,诊股)价格的回落,Q4起通胀或将小幅下降;不过伴随美国M1的持续走高、以及疫情对全球供应链的冲击,未来三年通胀中枢或将显著抬升。另外,美国初请失业金人数本周录得88.4万人,预期84.6万人,反映美国就业市场修复速度放缓;近期花旗美国与欧洲经济意外指数同步走低,美欧经济在经历6-7月的迅速修复期后开始进入稳态化。

二、海外流动性跟踪

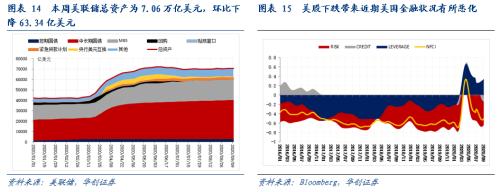

本周美联储总资产环比下降63.34亿美元,总资产规模为7.06万亿美元,从结构上看,本周美联储中长期国债持有量增长53.33亿美元,低于8月以来平均每周的购债规模,各类紧急贷款工具中,近期MSLP(主街贷款计划)使用规模持续提升,本周再度增加2.12亿美元,截至9月10日使用规模已达388.99亿美元。另外,近期美股下跌带来美国金融状况有所恶化。

本周欧央行议息会议维持三大关键利率不变,同时未调整大流行紧急购买计划PEPP的购买总额,并上调2020年欧元区GDP增速至-8%(6月预期-8.7%),下调2021-2022年GDP预期值5%、3.2%(6月预期5.2%、3.3%),上调2021年通胀预期至1%(6月预期0.8%),同时拉加德虽表示需关注欧元的走势,但并未发出任何关于迫切需要调整政策的信号,带来欧元本周继续偏强。

三、海外疫情与政策跟踪

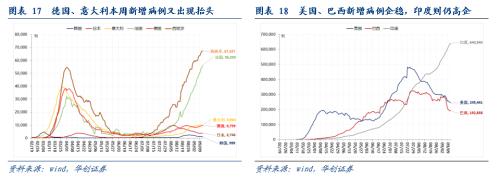

截至2020年9月12日,全球累计确诊病例2898.6万例,较上周(9月5日)新增187.5万例。分区域来看,西班牙、法国新增病例继续走高,印度新增病例也仍在高企;意大利、德国本周新增病例再度出现抬升迹象,而美国和巴西疫情基本得到控制。近期欧洲新增病例的激增或一定程度与欧洲秋季学期开学有关,9月1日法国中小学正式开学、意大利宣布9月14日全国所有学校正式开学。

风险提示:海外疫情反复超预期,海外复工不及预期,逆周期政策不及预期。

报告目录

报告正文

一

全球经济与复工跟踪

(一)美国:零售业修复停滞,工业生产持续改善

零售业方面,9月5日当周美国红皮书商业零售同比增速重回负增长,降至-0.1%,9月初美国零售销售修复出现停滞。服务业方面,本周美国餐饮业修复有所反复,出行情况与航班数量延续缓慢修复的趋势,电影票房同比增速虽有回升但并未呈现持续改善的趋势,电影业依然低迷。工业生产方面,美国粗钢产量延续修复趋势,截至9月5日已修复约4成,另外美国用电量已回升到正常年份,目前铁路交通运输量高于往年水平,工业活动修复势头良好,不过9月美国炼油厂开工率重新回落至71.8%。

(二)欧元区:服务业修复势头良好

欧元区高频数据相对缺乏,从目前可得的数据来看,德法在服务业领域修复势头较好,餐饮业、出行指数等均重新开始回升;从用电量数据来看,欧洲用电量也基本恢复到正常年份的水平。

(三)综合情况

美欧经济意外指数同步走低。美国通胀再超预期,美国8月CPI录得1.3%,预期1.2%,前值1%,核心CPI录得1.7%,预期1.6%,前值1.6%;分项来看,食品饮料、住宅、医疗保健为主要拉动因素。根据我们短期通胀模型的测算,9月美国通胀或将继续走高,而随着农产品价格的回落,Q4起通胀或将小幅下降;不过伴随美国M1的持续走高、以及疫情对全球供应链的冲击,未来三年通胀中枢或将显著抬升。另外,美国初请失业金人数本周录得88.4万人,预期84.6万人,反映美国就业市场修复速度放缓;近期花旗美国与欧洲经济意外指数同步走低,美欧经济在经历6-7月的迅速修复期后开始进入稳态化。

二

海外流动性跟踪

本周美联储总资产环比下降63.34亿美元,总资产规模为7.06万亿美元,从结构上看,本周美联储中长期国债持有量增长53.33亿美元,低于8月以来平均每周的购债规模,各类紧急贷款工具中,近期MSLP(主街贷款计划)使用规模持续提升,本周再度增加2.12亿美元,截至9月10日使用规模已达388.99亿美元。另外,近期美股下跌带来美国金融状况有所恶化。

本周欧央行议息会议维持三大关键利率不变,同时未调整大流行紧急购买计划PEPP的购买总额,并上调2020年欧元区GDP增速至-8%(6月预期-8.7%),下调2021-2022年GDP预期值5%、3.2%(6月预期5.2%、3.3%),上调2021年通胀预期至1%(6月预期0.8%),同时拉加德虽表示需关注欧元的走势,但并未发出任何关于迫切需要调整政策的信号,带来欧元本周继续偏强。

三

海外疫情与政策跟踪

(一)海外重点国家确诊人数跟踪

截至2020年9月12日,全球累计确诊病例2898.6万例,较上周(9月5日)新增187.5万例。分区域来看,西班牙、法国新增病例继续走高,印度新增病例也仍在高企;意大利、德国本周新增病例再度出现抬升迹象,而美国和巴西疫情基本得到控制。近期欧洲新增病例的激增或一定程度与欧洲秋季学期开学有关,9月1日法国中小学正式开学、意大利宣布9月14日全国所有学校正式开学。

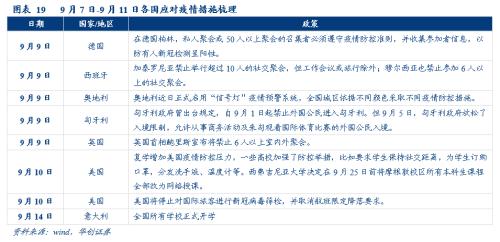

(二)国际组织及各国官员表态

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估