Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

一、9月FOMC会议主要内容

此次议息会议一方面在声明中落地了平均通胀目标制(委员会将维持0%-0.25%的目标区间,直到就业市场达到最大就业目标和通货膨胀已上升至2%,并有望在一段时间内略微超过2%),另一方面通过经济预测与点阵图明确了美联储将维持0利率直至2023年的长期宽松立场。但会议并未给出更为明确的前瞻指引,对平均通胀目标的具体细节未做进一步解释,也未推出进一步宽松的政策操作,会议整体符合预期,并无太大亮点,市场鸽派情绪稍纵即逝,决议公布后4小时区间看,美股、黄金先涨后跌,美债收益率、美元上行。

经济预测暗含实际利率下行,可规避零利率下限以实现进一步的经济刺激。美联储对未来3年的经济预测呈现通胀回升,名义利率不变的趋势,同时美联储调整货币政策框架后对一段时间内的通胀高于2%提高了容忍度。这将意味着美联储在维持名义利率不变的前提上,能够通过刺激通胀提升以降低实际利率,从而规避零利率下限对货币政策空间的限制,并对经济带来进一步的刺激。

ink="">

ink="">

二、美联储“印”的钱去哪了?

(一)美联储货币投放的资金来源与流向

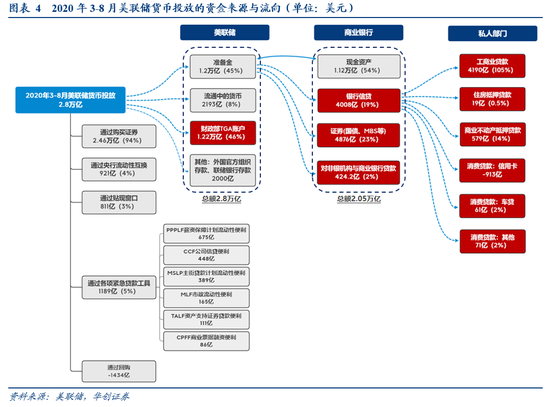

首先,从2020年3-8月的货币投放情况来看,疫情后美联储共投放了2.8万亿美元货币,其中2.46万亿美元(占比94%)通过证券购买(即QE)的形式增发,1189亿美元(占比5%)通过各项紧急贷款工具增发。从货币流向来看,46%的新增货币投放进入财政部在美联储的TGA账户以作为财政支出的储备;新增基础货币总投放额1.4万亿美元,带来商业银行总资产在这一期间增长2.05万亿美元,其中4000亿美元(约19%)为银行信贷,而银行信贷中4190亿美元流向工商业信贷,占新增信贷的绝大部分,另外579亿美元流入商业不动产贷款,而消费贷款在这一期间则呈现收缩。

其次,对比2020年与2008-2014年期间美联储在货币投放上的差异,可以看到此轮货币投放的特点:1)2020年美联储“印钱”的速度显著快于2008年;2)2020年“印钱”主要通过资产购买(即QE);3)2020年美联储投放的货币中46%进入财政部账户,而2008-2014年期间占比仅4%;4)金融危机后尽管准备金的膨胀幅度更大,可带来的新增贷款却仅略高于今年3月以来的新增贷款额,反映金融危机后美联储的扩表行为并未带来货币真实流入实体经济。

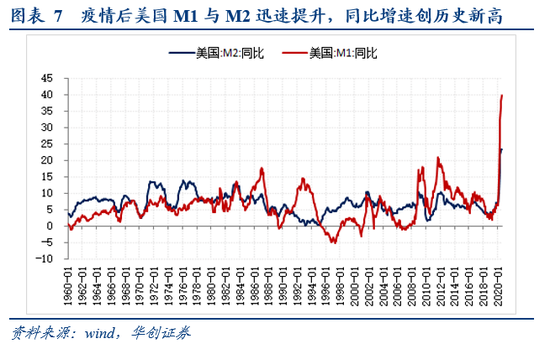

(二)疫情后M2为何高企?2020年5月起M1与M2同比增速分别达到30%、20%以上,创历史新高,主要原因在于疫情后美联储增发的货币大量通过财政支出与银行信贷的渠道进入到居民与企业部门,数据上体现为疫情后M1中的支票存款项高企、同时新增M2/新增基础货币投放的比值也高于金融危机后。因此,进一步印证了我们在《缩or胀——美国通胀长短期双框架的找寻与展望》中所提出的观点,即疫情后美联储对美国经济的“兜底”已在实质上有了“直升机撒钱”的意味,这一次的放水或将带来美国新一轮通胀的到来。

三、美元指数:短期反弹,长期偏弱。短期:美欧经济修复格局进入稳态化;欧元区负通胀带来欧央行进一步宽松预期提升以及大选白热化带来的不确定性均将推动美元反弹概率进一步增加。长期:美国经济实力的弱化、美元吸引力的弱化以及欧元中长期偏强的走势,均将压制美元长期走势。

四、美债:供给端虽有压力,但收益率仍难走高。三季度长期国债发行量的提升对国债市场带来供给端的冲击,不过,在美国政府债务滚续压力高企的背景下,美债收益率核心仍由央行的货币政策决定,预计美债收益率仍难走高。

五、人民币汇率:美元止跌反弹背景下人民币走强趋势或暂缓。一方面,短期美元止跌反弹的背景下人民币走强趋势或暂缓;另一方面,近期美元兑人民币掉期点大幅走高,央行或在稳定热钱涌入太快的问题。

风险提示:美国经济下滑幅度超预期,疫情控制不及预期

报告目录

报告正文

一

9月FOMC会议主要内容

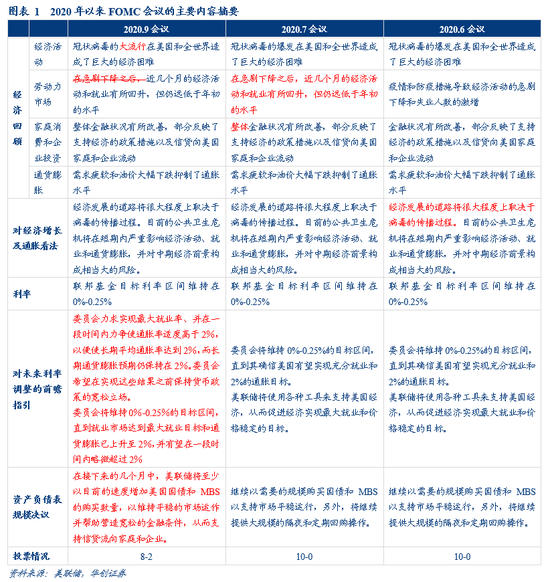

整体来看,此次议息会议一方面在声明中落地了平均通胀目标制,另一方面通过经济预测与点阵图明确了美联储将维持0利率直至2023年的长期宽松立场。但会议并未给出更为明确的前瞻指引,对平均通胀目标的具体细节未做进一步解释,也未推出进一步宽松的政策操作,会议整体符合预期,并无太大亮点,市场鸽派情绪稍纵即逝,决议公布后4小时区间看,美股、黄金先涨后跌,美债收益率、美元上行。

(一)政策决议:未对货币政策作出调整

此次议息会议未作出任何政策调整:美联储维持联邦基金利率0%-0.25%不变,维持超额存款准备金利率0.1%不变,维持隔夜逆回购利率0%不变,维持当前资产购买速度,符合市场预期。但此次会议决议得到2位委员的反对,分别为达拉斯联储主席Kaplan,他希望委员会保持更大的政策利率灵活性;明尼阿波利斯联储主席Kashkari,他希望委员会能够表示将维持当前利率水平,直到通胀率持续达到2%,即给出更为明确的前瞻指引。

(二)会议声明:落地平均通胀目标制

会议声明主要调整了对通胀目标的表态,以落地平均通胀目标制。声明中表示,委员会力求在更长时期内实现最大就业率、并在一段时间内力争使通胀率适度高于2%,以便使长期平均通胀率达到2%,委员会将维持0%-0.25%的目标区间,直到就业市场达到最大就业目标和通货膨胀已上升至2%,并有望在一段时间内略微超过2%。这一声明落地了此前美联储对货币政策框架的调整,从而维持宽松的货币政策立场较长时间不变。

(三)经济预测与点阵图

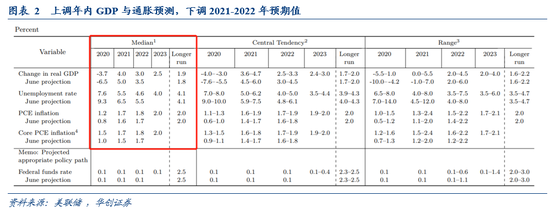

1、经济前瞻:上调年内GDP与通胀预测

经济增长方面,美联储在经济预测中上调了2020年GDP预测至-3.7%(6月预测值-6.5%),但下调了2021、2022年GDP预测值;失业率方面,美联储下调了2020-2022年的失业率预测;通胀率方面,美联储上调了2020-2022年的通胀率预测,但预测值仍持续低于2%。

中长期经济预测依然偏谨慎,货币政策宽松立场将维持较长时间不变。从经济预测的变化来看,随着经济公布的经济数据持续改善,美联储对年内的经济预测较前期有所改善。而对中长期的经济数据预测而言则依然谨慎,一方面下调了GDP增速预测值,另一方面失业率与通胀率预测虽较前期更为乐观,但预计到2022年仍将持续弱于长期均值,也反映了美联储仍将在较长时间保持宽松的货币政策立场。

经济预测暗含实际利率下行,可规避零利率下限以实现进一步的经济刺激。对未来3年的经济预测呈现通胀回升,名义利率不变的趋势,同时美联储调整货币政策框架后对一段时间内的通胀高于2%提高了容忍度。这将意味着美联储在维持名义利率不变的前提上,能够通过刺激通胀提升以降低实际利率,从而规避零利率下限对货币政策空间的限制,并对经济带来进一步的刺激。

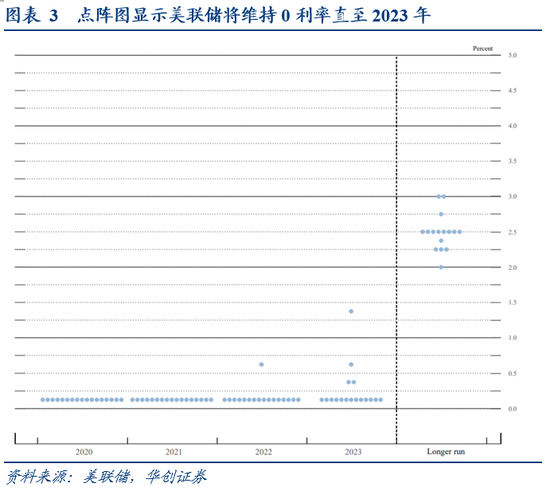

2、点阵图:维持0利率直至2023年

此次发布的点阵图公布了2023年的利率预测,点阵图显示美联储将维持0利率直至2023年,其中所有委员均认为在2021年前不应加息;有1位委员认为2022年起应开始加息,4位委员认为2023年起应开始加息。

(四)市场即期影响:美股、黄金先涨后跌,美债收益率、美元上行

美股、黄金先涨后跌,美债收益率、美元上行,会议决议并无亮点,市场鸽派情绪稍纵即逝:降息决议公布之后四个小时窗口看,美元指数由93.0209上涨0.09%至93.1016,道琼斯指数/纳斯达克指数/标普500指数先涨后跌收盘分别-0.57%/-0.94%/-0.70%,美国10年期基准国债收益率由0.667%上行3.6bps至0.703%,COMEX黄金由1971.4美元/盎司下跌0.19%至1967.7美元/盎司。

二

美联储“印”的钱去哪了?

(一)美联储货币投放的资金来源与流向

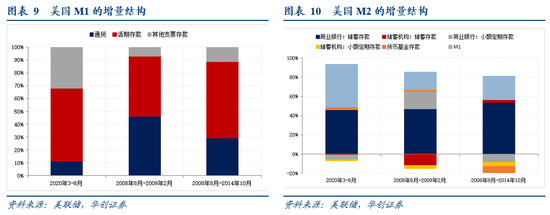

通过拆分美联储、美国商业银行的资产负债表,我们可以找出美联储在危机期间货币投放的资金来源以及资金流向;同时对比疫情后2020年3-8月(6个月区间)、以及金融危机后2008年9月-2009年2月(6个月区间)、2008年9月-2014年10月(从启动扩表至停止扩表)三段时期的资金来源与流向结构,可以观察到这两轮经济衰退期间美联储货币投放的不同特点。

首先,从2020年3-8月的货币投放情况来看,疫情后美联储共投放了2.8万亿美元货币,其中2.46万亿美元(占比94%)是通过证券购买(即QE)的形式增发的,另外通过各项紧急贷款工具共发放1189亿美元(占比5%)。从货币流向来看,46%的新增货币投放进入财政部在美联储的TGA账户以作为财政支出的储备[1],新增基础货币总投放额1.4万亿美元,带来商业银行总资产在这一期间增长2.05万亿美元,其中4000亿美元(约19%)为银行信贷,而银行信贷中4190亿美元流向工商业信贷,占新增信贷的绝大部分,另外579亿美元流入商业不动产贷款,而消费贷款在这一期间则呈现收缩。

其次,对比2020年与2008-2014年期间美联储在货币投放上的差异,可以看到此轮货币投放流入实体(财政+工商业信贷)的比重更高,同时带来的“货币乘数”也更高。具体来看:

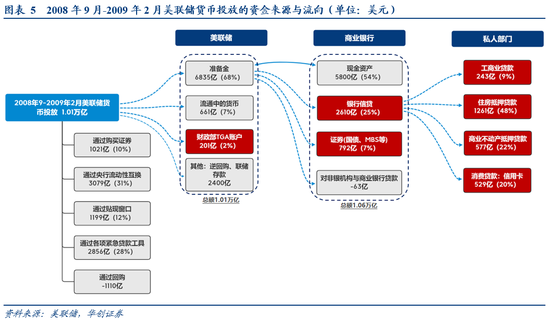

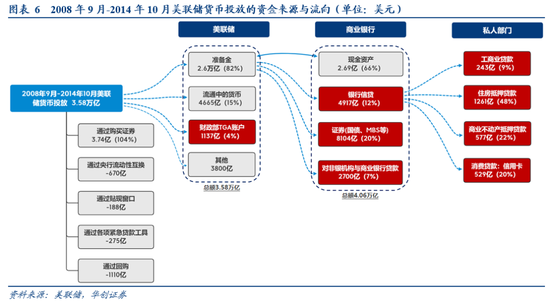

1、2020年美联储“印钱”的速度显著快于2008年。2020年3-8月的6个月时间内,美联储新增货币投放2.8万亿美元,而金融危机后美联储扩表的初期,即2008年9月-2009年2月,在同样6个月的时间内美联储新增货币投放仅1.01万亿美元,而在2008年9月-2014年10月美联储完整的扩表周期(74个月)中,美联储总计投放货币3.58亿美元,疫情后仅用6个月的时间就达到了其8成的规模。

2、2020年“印钱”主要通过资产购买(即QE),金融危机初期则主要依赖央行流动性互换和各类紧急贷款工具,后期才开始逐步启动QE。金融危机后美联储扩表的初期(即2008年9月-2009年2月),货币投放的主要工具是央行流动性互换(占比31%)以及各类紧急贷款工具(占比28%),主要因为当时美联储并未立即推出QE工具,随着后期逐步启动QE,在2008年9月-2014年的完整扩表周期中,美联储的新增货币投放则基本由QE带来。而本轮疫情后美联储则立即启动QE,直接通过大规模的资产购买投放货币。

3、2020年美联储投放的货币中46%进入财政部账户,而2008-2014年期间占比仅4%,说明此轮美联储的扩表很大一部分用于配合美国财政部的财政支出,而金融危机后的货币宽松并非为财政支出提供资金。

4、2020年美联储准备金的增量规模仅占美联储总负债增量规模的45%,而2008-2014年则高达82%。由于在疫情后的新增货币投放中,46%进入了财政部的TGA账户,因此挤占了准备金的比重(银行购买国债是用其准备金购买,因此准备金与财政部TGA账户是此消彼长的关系),带来疫情后的扩表过程中准备金规模膨胀幅度小于金融危机后的扩表过程。

5、准备金作为基础货币,具有信用创造的作用,但金融危机后尽管准备金的膨胀幅度更大,可带来的新增贷款却仅略高于今年3月以来的新增贷款额,反映金融危机后美联储的扩表行为并未带来货币真实流入实体经济。2020年新增银行信贷占商业银行新增总资产规模的19%,共计4008亿美元,且新增信贷中绝大部分资金流入工商业贷款(4190亿美元)与商业不动产抵押贷款(579亿美元)。而2008-2014年区间新增银行信贷占商业银行新增总资产规模的比重仅12%,共计4917亿美元,且新增信贷中绝大部分资金流入住房和商业不动产抵押贷款(分别为1261亿美元、577亿美元),流入工商业贷款的比重仅9%(243亿美元),贷款更多是出于次贷危机后重振地产业的用途,对实体企业的支持力度不大。

(二)疫情后M2为何高企?

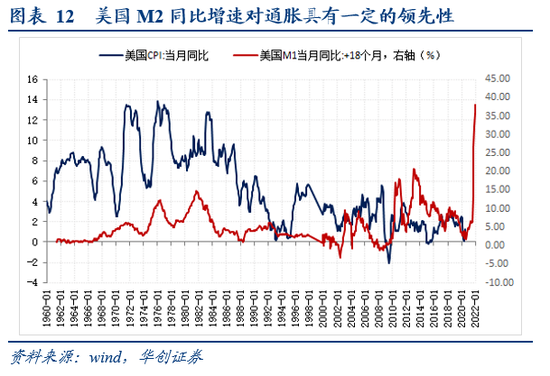

疫情后美联储的扩表行为,同时带来了近几个月美国M2的高企,2020年3-8月M2新增2976亿美元,而2008年8-2014年10月完整的扩表周期中,M2新增额为3798亿美元,疫情后6个月的时候增量M2就达到了当时的78%;同时2020年5月起M1与M2同比增速分别达到30%、20%以上,创历史新高。而M2一般会被看做是通胀的领先指标,因此明确M2高企背后的经济实质对判断通胀是否会回升具有重要的意义。通过区分2020年扩表期间以及2008-2014年扩表期间新增货币来源与投向的差异,我们可以进一步对近期货币供给量M2高企的原因进行解释。

首先,从结构来看,M2的高企或与疫情期间美国财政支出对居民部门的补贴大幅扩张有关。先从M2的增量结构来看,2008-2014年新增M2中85%为商业银行储蓄存款,39%为M1;而2020年3-8月新增M2中50%为商业银行储蓄贷款,48%为M1,说明今年以来M2的高增速更主要由M1带来。再来看M1的结构,2008-2014年新增M1中,各类支票存款占比38%,活期存款占比68%;而2020年3-8月新增M1中,各类支票存款占比仅12%,31%为通货。因此从结构来看,近期M2高企主要来自于各类支票存款的规模提升迅速,而支票存款主要指存放在各类储蓄机构的、居民所持有的、生息的支票账户,这部分的快速增长或与疫情期间对居民部分发放的纾困支票与失业补贴大量转化为支票存款有关。

其次,疫情后M2的高企也与更高的货币创造速度相关。2020年美联储新增基础货币投放1.4万亿美元,新增M2规模2.98万亿,新增M2/新增基础货币投放为2.1;而2008年8月-2014年10月美联储新增基础货币投放3.1万亿美元,新增M2规模3.8亿美元,新增M2/新增基础货币投放为1.2。通过这一简单的估算可以看出,今年以来美联储新投放货币更多被用于信用创造,而不像金融危机期间以现金的形式“趴”在银行的账上,这一点也与上文提到的今年以来新增贷款规模较金融危机期间更大相契合。

最后,今年美联储货币增发速度本身就较金融危机后的增发速度更快,因此反映在货币供应量上自然也会出现更快的增速。

由于疫情后美联储增发的货币大量通过财政支出与银行信贷的渠道进入到居民与企业部门,数据上体现为疫情后M1中的支票存款项高企、同时新增M2/新增基础货币投放的比值也高于金融危机后。因此,进一步印证了我们在《缩or胀——美国通胀长短期双框架的找寻与展望&数论经济系列十一》中所提出的观点,即疫情后美联储对美国经济的“兜底”已在实质上有了“直升机撒钱”的意味,这一次的放水或将带来美国新一轮通胀的到来。

三

美元指数:短期反弹,长期偏弱

(一)短期:美元指数或将反弹

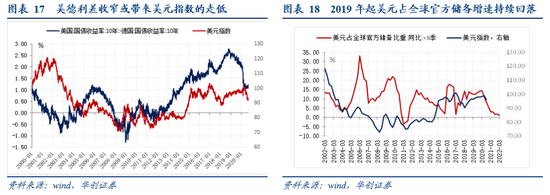

从美欧经济相对强弱的角度看,一方面欧美经济修复的格局开始进入稳态化。7月欧元兑美元快速升值,当时的经济背景在于美国因二轮疫情爆发,经济复苏的进度显著弱于欧洲,带来欧强美弱的复工格局。而目前美欧经济在经历了前期的快速修复后,修复的斜率开始放缓,前期欧强美弱的格局基本得到修复,从近期花旗美国与欧洲经济意外指数同步走低也可看出,目前美欧经济修复开始进入稳态化。另一方面,欧元区通胀跌入负值,欧央行或将进一步宽松。8月欧元区CPI同比-0.2%,预期+0.2%,进入到通货紧缩状态;同时近期欧元持续升值也引发了欧元区输入型通缩的担忧,尤其在美联储调整货币政策框架落地后美元进一步出现走弱。在欧元区通胀低迷、需求疲弱但汇率走强的背景下,欧央行进一步宽松的预期提升,或也将逆转欧元近期强势走势。

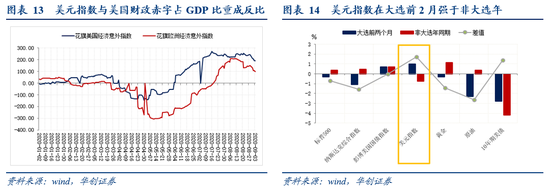

从美国自身角度看,总统大选即将进入总统辩论的白热化阶段,不确定性推动下的美元反弹概率也在进一步增加;并且从历史经验来看,美元指数在大选前2月强于非大选年。

(二)长期:美元进入新一轮贬值周期

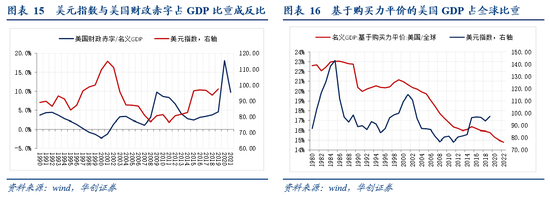

从美元自身的角度看,三个层面反映美国经济实力走弱以及美元的吸引力下降。1)美国自身的经济实力走弱:美国财政赤字占GDP比重与美元指数成正比、美国GDP占全球GDP的比重与美元指数呈反比,这两项指标衡量了美国经济的健康度以及相较全球的经济实力,目前这两项指标均在走差。2)美德利差大幅收窄导致美元吸引力弱化:金融危机后由于欧日均实施负利率,大量资金投资美元资产以实现套利交易;而疫情后美联储迅速降息带来美德利差大幅收窄,叠加欧盟复兴基金落地后将发行7500亿欧元的欧盟主权债务,也增加了欧盟主权债务的投资范围,对美元资产的投资需求或减弱。3)美国对外政策的不确定性冲击美元信用,也在弱化美元的吸引力:可以看到2019年以来已经出现了美元占全球官方储备比重增速的回落。

从欧元的角度看,更团结的欧洲或在长期带来更强的欧元,对美元也将是压制因素。1)欧洲国家对民粹主义的警惕性较高,以德国为代表,贝塔斯曼基金会在2019年6月的民粹主义晴雨表调查中显示,德国选民中约20.9%为民粹主义者(2018年为32.8%),约为47.1%非民粹主义者(2018年为31.4%),民众中非民粹主义者比重显著提升。2)欧元区国家在2018年后更为团结。自从英国脱欧、2018年中美贸易摩擦以来,欧元区内部并未呈现分裂的格局,反而呈现出更为团结的趋势,通过加强合作的方式来提升欧元区整体在国际上的话语权;例如2019年德法签署《亚琛条约》,进一步加强两国合作并推动欧洲一体化建设。3)欧元区财政一体化迈出重要一步,意味着核心国开始为尾部国财政提供支持。7月21日欧盟就7500亿欧元复兴基金达成协议,此次复兴基金的直接拨款将重点向意大利、西班牙等南欧国家倾斜,这也体现了欧洲核心国开始为尾部国财政提供支持。(详见《【华创宏观】欧元短期或将走弱,长期依旧看好——海外周报第24期》)

四

美债:供给端虽有压力,但收益率仍难走高

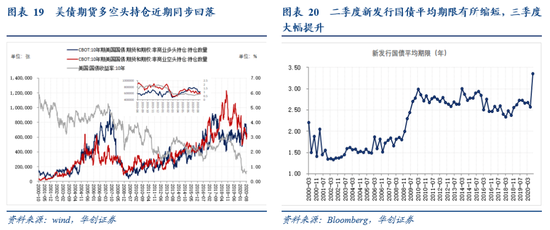

三季度长期国债发行量的提升对国债市场带来供给端的冲击。8月5日美国财政部的融资计划显示,三季度国债发行结构将向长期国债倾斜,同时债务增量将较二季度放缓;从实际发行情况来看,7-8月美国3年期、10年期、30年期国债发行量显著提升带来国债平均期限大幅提升至3.35年,创下2000年以来最高值。目前美国新一轮财政刺激法案尚未落地,后续若达成协议,则将有新一轮政府融资需求,对供给端进一步带来压力。

实际GDP增速逐渐向美债三因素模型隐含的GDP增速靠拢。随着美国通胀与GDP增速逐步回升,Q3以来的十年期美债收益率隐含市场对实际GDP增速的定价为同比+0.37%,较此前+1.4%的GDP同比增速定价进一步向真实值靠拢。

不过,在美国政府债务滚续压力高企的背景下,美债收益率核心仍不由经济基本面定价,而由央行的货币政策决定。在目前美国财政压力依然较大的背景下,美联储与美国财政部均难以容忍利率的快速上行,因此美联储大概率会通过其政策工具维持长债收益率处于低位。报告第二章已指出,美联储准备金与TGA账户是此消彼长的关系,后续若新一轮财政刺激法案落地,国债发行量进一步提升,TGA账户将对美联储准备金形成进一步的挤占。因此在未来若国债发行压力进一步加大,美联储大概率将继续提升其购债规模,或采取YCC操作以实现对长端收益率的控制。

五

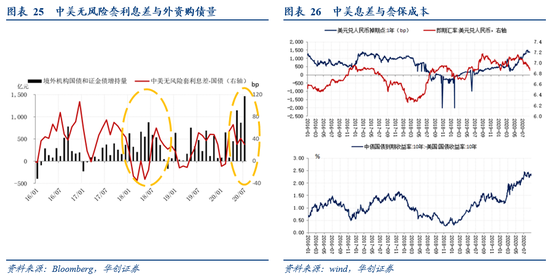

人民币汇率:美元止跌反弹背景下人民币走强趋势或暂缓

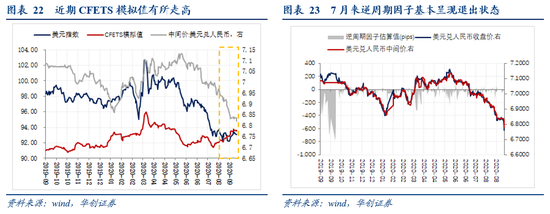

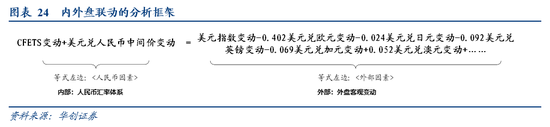

近期人民币汇率的持续升值主要来自市场因素,并无货币当局干预。从逆周期因子数据可以看出,7月以来逆周期因子维持退出状态,说明人民币中间价的波动完全来自于市场因素。市场因素中,一方面近期汇率升值基本是跟着美元指数的下行对应正常波动,另一方面,近两周CFETS略有走高,带来中间价升值幅度被“放大”;根据内外盘联动的分析框架来看,即:中间价变动可拆分为外盘变动与CFETS变动,近期外盘偏弱,人民币中间价本就有升值的动力,同时CFETS也有所抬升,因而人民币中间价近期加速升值。

往后看,美元止跌反弹背景下人民币走强趋势或暂缓,秘密或在掉期点里。一方面,上文我们已分析过,后续美元指数大概率触底反弹,影响人民币中间价走强的基础。另一方面,从掉期点的角度看,目前央行或在稳定热钱涌入太快的问题。因此后续人民币持续快速升值的趋势或将放缓。

如何理解通过掉期点稳定资本流动,首先先记住一个公式:“中美息差-汇率套保成本=外资到手收益”

回顾2018年秋:

背景:中美息差一度窄到30-40bp,是历史极低位,有贬值压力;

现象:swap掉期点违背常识,出现了陡然降低。

结果:息差虽然下降,但套保成本下降的更快,于是出现外资到手收益率反而回升的情况,外资维持流入,并未发现极端的资本外流。

为什么?通过调控swap,来呵护资本流动,希望不要外流。

当下的复盘:

背景:中美息差一度高到270bp,是历史极高位,人民币升值背景

现象:swap掉期点违背常识,出现了陡然走高。

结果:息差虽然大幅走高,但套保成本上行的更快,于是出现外资到手收益率反而回落的情况。

为什么?调控swap,稳定资本流动,不要热钱涌入太快。同时为后续中美如有事件冲击,汇率反转到贬值情景,预留了再来一次压低的空间和子弹。

[1] TGA账户:U.S. Treasury General Account,即美国财政部在美联储的存款,记录美国财政部未支出的财政资金

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估