Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者简介:金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员,电子邮箱:zhangqidi1@126.com 微信公众号:wallstreeteco

本文首发于界面新闻。

近期,人民币持续升值引发市场广泛关注,市场分歧也逐渐加大。有观点认为,人民币汇率将延续此前趋势继续上升,并且有望升至6.0-6.5之间。也有观点认为,人民币升值已近尾声,主要有以下几个原因:一是随着美国疫情逐渐得到有效控制,美国经济有望持续复苏;二是美国实际利率以及库存水平已经降至历史低位,美国经济已经具备复苏条件;三是美国经济修复一旦加速,通胀压力将上升,长端收益率也将进入上行通道,届时中美息差将收窄。并且,一旦长端利率上行,美股波动也将加剧,影响资金的风险偏好,国内资本流入可能下降。

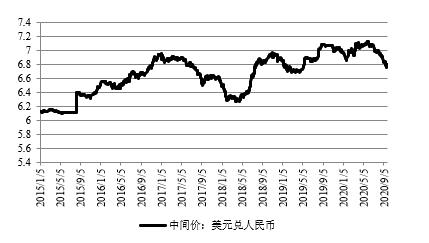

数据来源:Wind资讯。

图1 2015/1/1-2020/9/23人民币汇率走势

人民币升值周期是否结束?笔者认为,在经历短暂的调整后人民币仍将继续升值,上述看空人民币汇率的理由均站不住脚,理由如下所示。

一、美国疫情形势远谈不上有效控制

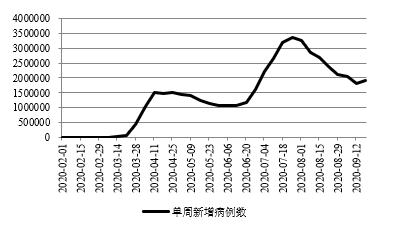

图1是美国疫情爆发至今单周病例数变化情况,由图中可以看出,在过去的一周中,美国新增病例数在连续八周回落后再度反弹。目前欧洲基本上处于疫情二次爆发状态。考虑到美国仍未实施有效的疫情防控措施,预计追随欧洲出现疫情二次爆发只是时间问题。尤其是利于疫情传播的秋冬季已经来临,更加提高了疫情二次爆发的可能性。美国华盛顿大学预计到了冬季美国疫情将更加严重。9月22日鲍威尔在美国众议院金融服务委员会作证时就曾表示,只有在所有人都非常有信心重新参与各项活动时,全面的经济复苏才会出现。然而现在显然不是这种情况。

当前认为美国疫情形势能够得到有效控制的另外一个逻辑是疫苗的出现。然而疫苗在短期内仍难以救场。虽然中国已经有较为成熟的疫苗问世,但欧美国家可能基本不会接种,只能等待自己的疫苗研发成功,美国疫苗基本上要等到年底才有可能出现。即便是美国疫苗研发成功,短期内也很难有效改善疫情形势。有以下两点原因:第一,疫苗研发成功后,后续大规模量产、分发、接种都需要时间,即便是在比较乐观的情况下,完成大规模接种也需要半年时间。也就是说,在2021年上半年以前几乎看不到大规模接种完成,预计可能得等到年底才会出现。第二,美国居民疫苗接种意愿较低,这也会很大程度上影响接种的效果。如果不能给更大范围人群接种,即便是疫苗研发成功,可能也难以使用疫苗来有效控制疫情形势。综上所述,指望疫苗在短时间内救场几乎不现实。鉴于疫情是短期内影响经济最重要的变量,如果美国疫情出现二次爆发,美国经济再度回落是大概率事件。

数据来源:Wind资讯。

图2 2020/2/1-2020/9/19美国单周新增病例数变化趋势

二、美国经济基本面远不如经济数据亮眼

虽然短期内美国经济各项指标显现了一定的回升迹象,然而并不能就此断定美国经济已经开始复苏。即便是美国实际利率以及库存水平已经降至历史低位也不能就此认定美国经济已经具备了复苏条件。主要原因在于:

第一,美国经济依然疲弱。本轮疫情爆发时美国经济复苏就已经接近尾声,并且正处于长期经济停滞的开端,疫情爆发使得美国经济雪上加霜,加大了对美国经济内生动能的打击。虽然各项经济指标有所恢复,但与疫情前相比仍有很大差距。

第二,疫情给美国经济造成了永久性冲击。由于疫情持续时间过长,疫情爆发以来美国政府迟迟无法有效控制疫情,致使经济低迷时间过长,大量企业倒闭,疫情给美国经济造成的冲击已经由临时性冲击变成了永久性冲击。因此,不能简单依照过往经济周期的逻辑去判断未来美国经济复苏的进程。

第三,疫情导致美国贫富分化进一步加剧。由于疫情爆发前美国贫富分化问题就已经较为严重,疫情爆发后使得脆弱人群受到的冲击更加明显。再加上资产价格上涨,贫富差距进一步拉大。贫富分化加剧将给未来美国经济复苏带来较大影响,降低经济复苏的可持续性。

第四,美国后续财政刺激措施大概率缩水。前期美国财政刺激措施已经到期,两党迄今为止仍无法就新财政刺激法案达成一致。芝加哥联储主席Charles Evans本周二就曾表示,如果没有新一轮财政刺激,美国经济有陷入螺旋式下滑的风险。然而,即便是出台新一轮刺激措施,对居民部门的补贴恐难以达到前一轮财政刺激的力度。前期美国经济之所以出现复苏的重要支撑就是财政刺激保证了居民收入并未出现下滑。如果居民部门的财政补贴出现下降,那么美国经济仍有可能再度出现边际走弱。

总的来说,美国经济未来复苏仍充满不确定性。再加上疫情所带来的永久性冲击,经济复苏前景远没有想象的美好,这也是美联储在2020年9月议息会议的经济展望中认为美联储在2023年底之前都不会加息的重要原因。

三、中美息差在未来很长一段时间内仍将维持在高位

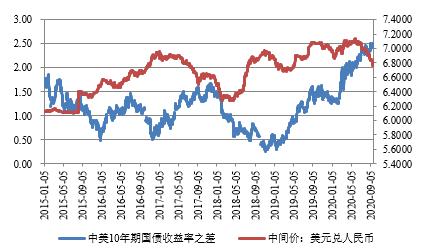

疫情爆发后,虽然中美都同步启动了宽松的货币政策,但美联储的宽松力度远大于中国央行,导致中美息差持续扩大。2020年2月11日,中美10年期国债收益率息差为130bp,而到了2020年9月21日,中美息差高达245bp。事实上,如果说从更长一点的周期来看,中美息差扩大始于2019年1月18日,当时中美10年期国债收益率息差为29bp。虽然自此之后中美息差持续扩大,至2019年10月31日升至155bp,然而在此期间人民币持续贬值,主要是因为中美贸易摩擦持续发酵,主导了这段时间内人民币汇率走势。而疫情爆发后,中美一阶段协议仍在执行,美方也并没有对协议的执行提出异议,中美息差持续扩大对人民币汇率持续走强产生了很大的助推作用。

数据来源:Wind资讯。

图3 中美息差对人民币汇率的影响(%)

展望未来,预计中美息差维持在高位仍将持续。美联储已经表态2023年以前都不太可能加息,甚至也可能会继续加大货币政策的宽松力度,增加对美国国债的购买,美国10年期国债收益率也可能在再度下行。从国内情况来看,虽然未来经济也面临再度边际走弱的压力,货币政策也可能再度宽松,然而宽松力度预计仍将不及美国。以上原因使得中美息差仍有望继续维持在高位。

数据来源:Wind资讯。

图4 2015年至今中美息差走势(%)

四、贸易顺差仍有望继续保持在当前水平

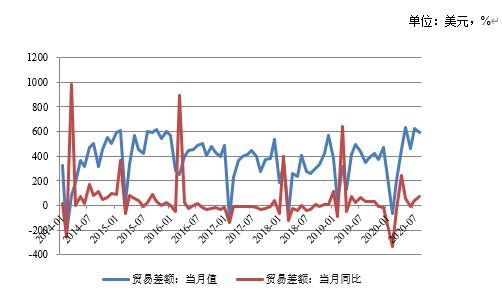

2020年一季度,受疫情影响外需增长变为负值。然而,由于中国疫情很快得以控制,复工复产速度极快,防疫物资出口大幅增长,机电产品出口非常稳定,使得二季度出口增速快速回升,外需贡献率大幅升。鉴于目前全球疫情形势依然严峻,预计贸易顺差维持在较高水平将至少能延续至2021年二季度。

数据来源:Wind资讯。

图5 2014年1月-2020年8月中国贸易顺差变化情况

五、资本流入仍将继续

有观点认为受外部环境不利变化的影响国内资本流入可能减少,笔者并不赞同。根据Wind资讯的数据显示,截至2020年6月末,境外机构和个人持有境内人民币股票2.46万亿元,债券2.57万亿元。并且最近几年一直保持较强的资本流入趋势,甚至连中美贸易摩擦这种较强的外部冲击都未对这一趋势造成影响。尤其是考虑到中美息差在未来很长一段时间内仍将维持在高位,国际指数纳入境内股票和债券也将越来越多,国际投资者的资产组合中人民币资产的配置规模依然较低,再加上国际投资者越来越看好中国未来的发展前景,预计国际资本流入仍将在未来很长一段时间内维持较多的流入。资本流入增多也将给人民币带来支撑,有利于人民币未来进一步走强。

数据来源:Wind资讯。

图6 2013年12月-2020年6月境外机构和个人持有境内人民币资产变化趋势

另外,也有人担心人民币升值会对出口带来不利影响,引发央行出手干预。以笔者来看,只要人民币汇率维持较大弹性,缓慢震荡式升值而非急速大幅升值,就不会对出口带来较大影响,也不会引发央行干预。目前多数企业也加大了外汇风险的管理力度,不会因为人民币一定幅度的升值而带来较大损失。并且,人民币适度升值也有利于国内企业转型升级和人民币国际化。综合来看,未来一段时间内人民币仍有一定升值空间,但也不排除会受到一些意外因素的干扰出现短暂的调整。从更长时间来看,人民币可能已经进入中长期升值通道。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估