Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

核心观点:

1.人民币近期持续升值似乎有着较为特殊的历史背景:国际疫情仍在反复,中国却“先进先出”;海外去全球化思潮涌动,中国却加大金融开放。诸多冲击和变局给予人民币未来无限遐想的空间。尽管如此,汇率波动趋势和跨境资金流动是“硬币”的两面,人民币升值能否持续本质上取决于跨境资金流入能否维系。

2.从贸易引致的跨境资金流动来看,欧美疫情反复并未改变全球经济修复大势,防疫相关物资还将支撑我国商品出口金额维持相对高位。不过,随着我国生产生活恢复常态,商品进口将相对于出口更快回升。疫情之下居民出境旅游等服务贸易需求短期难言明显改善,贸易顺差收窄将使得相关资金流入趋于减少。

3.从投资引致的跨境资金流动来看,美元升贬对我国资本与金融项下的资金往来有着显著影响。根据美欧之间的相对经济景气程度预判,未来美元指数或将延续一段弱势震荡,投资相关的跨境资金有望呈现温和流入态势。值得一提的是,尽管近期我国加大金融市场开放,但其对跨境资金的影响依然是渐进的过程。

4.展望未来,随着海内外疫情差异的变化,我国贸易顺差或将逐步收窄,这可能主导跨境资金流入的整体趋缓。在美元弱势震荡以及我国央行退出汇率干预的基准情形下,人民币短期内进一步升值的速度与空间或将相对有限。类似于其它经济变量,人民币汇率有望从疫情冲击的非常态逐步回归到经济基本面的常态。

一、引言

人民币近期持续升值似乎有着较为特殊的历史背景:国际疫情仍在反复,中国却“先进先出”;海外去全球化思潮涌动,中国却加大金融开放。上述冲击和变局给予人民币未来无限遐想的空间。尽管如此,汇率波动趋势和跨境资金流动是“硬币”的两面,人民币升值能否持续本质上取决于跨境资金流入能否维系。

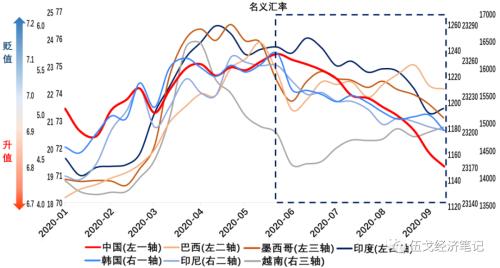

图1:升值并非人民币特有的现象

来源:WIND,笔者整理

二、资金流入能否持续:贸易的视角

近期英国、西班牙、法国等新增确诊病例持续上行,美国最近一周的病例也再次边际回升。尽管如此,全球综合PMI指数连续4月持续攀升,欧美疫情反复并未改变全球经济修复大势,并且防疫相关物资还将支撑我国商品出口金额维持相对高位。当前我国生产生活已基本恢复常态,“先进先出”使得未来进口将相对于出口更快回升,贸易顺差或将收窄。

图2:进口快于出口,贸易顺差有望收窄

来源:WIND,笔者预测

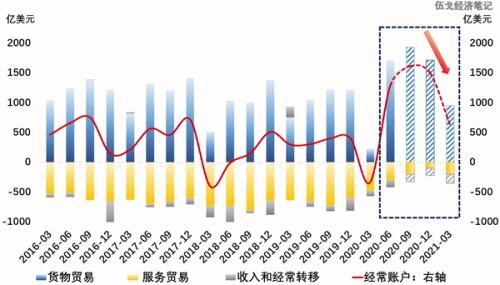

除了货物贸易,服务贸易也是影响我国贸易顺差的重要部分。我国服务贸易大额逆差主要来自于旅行等方面。全球疫情影响之下,我国国际航线的民航总周转量同比已下滑50%,出境旅游等服务贸易需求短期难言明显改善。考虑到收入和经常转移项目金额较小且相对稳定,贸易顺差收窄将使得整体经常项目的资金流入逐步减少。

图3:贸易顺差收窄,资金流入趋缓

来源:WIND,笔者预测

三、资金流入能否持续:投资的视角

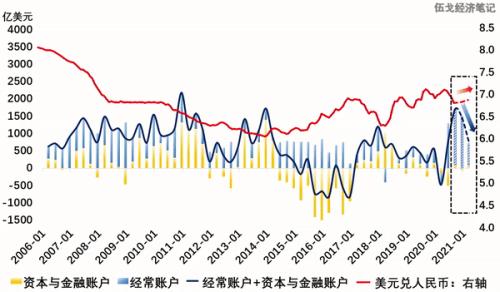

回溯历史,美元升贬对我国资本与金融项下的资金往来有着显著影响。美元走弱的时期,我国跨境投资类资金流入有所增加,流出边际减少,资本与金融项目趋于顺差。根据美欧之间的相对经济景气程度预判,未来美元指数或将延续一段弱势震荡,投资相关的资金有望呈现温和流入态势。值得一提的是,尽管近期我国加大金融市场开放,但其对跨境资金的影响依然是一个渐进的过程。

图4:投资相关的资金有望温和流入

来源:WIND,笔者预测

展望未来,随着海内外疫情差异的变化,我国贸易顺差或将逐步收窄,这可能主导跨境资金流入整体趋缓。在美元弱势震荡及我国央行退出汇率干预的基准情形下,人民币短期内进一步升值的速度与空间相对有限。类似于其它经济变量,人民币汇率有望从疫情冲击的非常态逐步回归到经济基本面的常态。

图5:人民币短期升值空间或将收敛

来源:WIND,笔者预测

四、基本结论

一是人民币升值能否持续本质上取决于跨境资金流入能否维系。从贸易引致的跨境资金流动来看,欧美疫情反复并未改变全球经济修复大势,防疫相关物资还将支撑我国商品的出口金额维持相对高位。不过,随着我国生产生活恢复常态,商品进口或将相对于出口更快回升。贸易顺差收窄将使得相关资金流入减缓。

二是从投资引致的跨境资金流动来看,美元升贬对我国资本与金融项下资金往来有着显著影响。根据美欧之间的相对经济景气程度预判,未来美元指数或将延续一段弱势震荡,投资相关的跨境资金有望呈现温和流入态势。值得一提的是,尽管近期我国加大金融市场开放,但其对跨境资金的影响依然是渐进的过程。

三是展望未来,随着海内外疫情差异的变化,我国贸易顺差或将逐步收窄,这可能主导跨境资金流入整体趋缓。在美元弱势震荡以及我国央行退出汇率干预的基准情形下,人民币短期内进一步升值的速度与空间或将相对有限。类似于其它经济变量,人民币汇率有望从疫情冲击的非常态逐步回归到经济基本面的常态。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估