Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

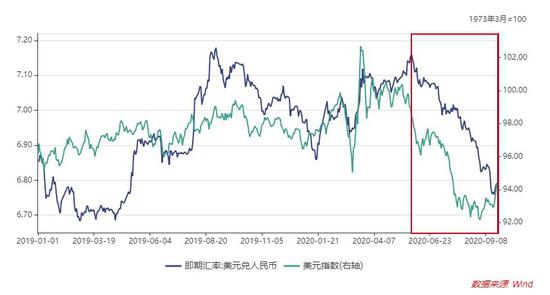

今年5月底至9月中旬,人民币呈现大幅升值走势,美元兑人民币汇率(直接标价法)由7.1455升至6.7613,升值了约5.3%;9月17日至9月28日,人民币汇率小幅贬值至6.82左右。那么,这轮人民币汇率升值的主要原因是什么?是否具有可持续性?人民币持续升值的利弊有哪些呢?

ink="">

ink="">

我们认为,本轮人民币升值主要有以下三个方面的原因:

第一,美元流动性泛滥是本轮人民币升值的主因之一。年初美国疫情爆发和全球资本市场暴跌,美联储采取了零利率和无底线宽松政策为市场紧急提供流动性,平息市场恐慌情绪。4月美国疫情趋于稳定、全球资产价格逐渐修复以后,美元流动性泛滥的影响开始逐渐显现。美国M2增速由2月的6.81%增至8月历史高位的23.23%;美元指数由5月中旬的100左右降至8月底的约92,贬值了约8%,9月小幅反弹至94.5左右。

美元流动性泛滥导致美国通胀率上行使得美债的实际收益率为负,美股快速反弹至历史高位与其基本面背离、有一定高估风险,以及美元信用受损,都促使国际投资者对非美资产配置的需求增加。一是美债实际收益率为负,促使资金流向其他收益更高的资产。截至2020年9月25日,美国十年期国债实际收益率为-0.92%,持续了将近六个月处于负值区间。在全球恐慌情绪逐渐平息后,国际投资者寻求收益更高的资产。

二是美股已经处于高位,有较大的回调风险。纳斯达克指数在6月初完全修复疫情冲击,并创新高,9月初的高点较6月初已经上涨了约23%。标普500指数在8月中旬完全修复疫情冲击,并创新高。道琼斯工业指数在9月初接近到达前期新高,在9月25日依然处于27173.96的高位。美股三大指数的估值都处于历史高位。根据Wind的数据显示,截至2020年9月25日,标普500、纳斯达克和道琼斯工业指数的市盈率(TTM)分别为32.25、62.52和26.88。9月中旬以来,美股三大指数均出现了小幅回调。

三是美国财政赤字激增和美元流动性泛滥有损美元信用。根据美国财政部9月11日发布的报告显示,美国在2020年财年(2019年10月1日至2020年9月30日),财政赤字已经高达3万亿美元,预计2020年财政赤字将达到3.3万亿美元,是2019年财年的三倍多;预计2021年美国联邦政府的债务水平将会超过美国的GDP。考虑到美国疫情依然较为严重,美国政府前期的纾困政策即将用完,美国两党正在磋商新一轮的财政刺激计划,而且根据6月美联储的议息会议表明,到2022年年底之前美联储将维持现有的货币宽松政策,这都会对美元信用造成一定的负面影响。

但我们也注意到,本轮人民币升值与美元贬值的趋势有两个显著的差异性:一是人民币升值的幅度不及美元贬值的幅度,二是这轮人民币升值的时间区间滞后于美元贬值。这可能是因为投资者对于中美之间大国博弈的走势不明朗导致其对持有人民币资产持较为谨慎的态度,加上今年又是美国总统换届选举年,临近11月大选,特朗普为赢得更多选票,美国对中国的政策可能会出现意想不到的突发事件。另外,人民币资本项目不能自由兑换,也在一定程度上影响了国际资本流入中国。

ink="">图1 美元兑人民币汇率和美元指数走势 数据来源:中山证券研究所,Wind数据库。

ink="">图1 美元兑人民币汇率和美元指数走势 数据来源:中山证券研究所,Wind数据库。

第二,中国在全球范围内率先控制住疫情,经济率先复苏,宏观基本面较为强劲支撑人民币走强。新冠肺炎疫情最初是在中国爆发的,中国采取了强有力的隔离措施,在付出了巨大的经济代价后,在2个月内有效控制住了新冠肺炎疫情。3月开始,中国逐步推动复工复产和恢复社会经济秩序,目前产能已经修复至疫情前水平,服务业管制逐步放开,企业利润逐渐修复,虽然常态化防疫不能松懈,但经济复苏态势良好,二季度GDP增速达到3.2%,较一季度增加10个百分点,8月主要经济金融指标进一步改善,预计三季度GDP增速有望进一步回升。

然而,纵观全球疫情,截至2020年9月27日,境外累计确诊人数超过3325万人,死亡人数超过99万人。其中,美国确诊人数超过732万人,死亡人数超过20万人;英国、法国、荷兰等欧洲国家新增病例进入新一轮爆发期。海外国家一旦放松防疫管制、重启经济,疫情大概率出现反弹,加上这些国家基本难以承受再次全面封锁经济带来的严重后果,不得不在疫情加重和发展经济之间权衡取舍,这导致其复工复产进度严重不及预期,全球产能供给受到重挫。

从中国出口数据也可以得到验证,今年以来,中国出口韧性超预期,按美元计,8月中国出口增速达到9.5%。在全球需求没有明显回暖的背景下,中国出口增速保持较高的景气度,主要是因为其他国家产能供给不足,供需缺口主要由中国出口的商品填补。同时,秋冬流感季将至,疫情叠加流感的影响,可能会导致全球疫情再次进入爆发期。目前,处于疫情震中的国家都寄希望于疫苗的研制成功和批量上市。根据疫苗研发的现状,最快的话今年年底会有个别疫苗完成三期临床试验上市,但要实现量产至少需要1至2年的时间。这意味着,在未来2年内,全球需求和产能都难以完全恢复至疫前水平,中国出口保持韧性预计将持续较长时间。

另外,全球知名机构(IMF、OECD、世界银行、标普等)对2020年全球主要经济体的经济增速预期的趋势较为一致,基本上认为中国将会成为2020年全球GDP增速唯一正增长的国家。比如,OECD在9月发布的最新报告显示,预计2020年全球GDP增速为-4.5%,美国为-3.8%,欧元区为-7.9%,印度为-10.2%,中国为1.8%,是G20国家中2020年唯一一个实现GDP增速正增长的国家。中国相较于全球其他国家更强的基本面以及较为节制的货币宽松政策,令人民币资产的吸引力增加,加上中国正不断加快资本市场市场化改革的步伐,推进人民币国际化进程,都对人民币汇率形成有力支撑。

第三,中美利差保持在较高水平和人民币汇率升值的双重收益,使得中国债券对外资的吸引力增强,有利于外资流入。美联储已经将基准利率降至0%~0.25%,6月的美联储议息会议调整了货币政策框架,美联储对于通胀超过2%的时间容忍度将会增加,而且美联储主席鲍威尔近期表态称设定平均2%的通货膨胀率将为美联储提供更多的降息空间,这意味着如果美国经济出现超预期走弱的话,不排除后续美联储将会采取负利率政策,美债的实际收益率可能会在负值区间进一步下降,美债吸引力降低。根据Wind的数据显示,2020年1-8月美国发行了2.37万亿美元的国债,但外国投资者持有美国国债规模并没有出现明显的增加,7月外国投资者持有美国国债为7.08万亿美元,较1月只增加了599亿美元。

相对地,中国目前货币政策依然留有较多空间,从4月起,LPR已经连续6个月按兵不动,9月1年期LPR利率为3.85%,5年期LPR利率为4.65%。从十年期国债收益率来看,9月25日,中国十年期国债收益率为3.1295%,美国十年期国债收益率为0.66%,中美利差达到2.4695个百分点。中美利差较高,有利于外资流入。根据中债登的数据显示,8月境外机构净增持中国债券1178亿元,连续21个月增加。加上人民币汇率近期呈升值趋势,境外投资者买入中国债券不仅能获得利差收益,还能获得人民币汇率升值的收益,双重收益使得中国债券的吸引力增加。

另外,中国政府正在加大推进中国债券市场对外开放的力度。一是促进中国政府债券被纳入国际债券指数。9月25日,富时罗素宣布中国国债将被纳入富时世界国债指数(WGBI),预计2021年10月开始纳入,据统计,未来1年半至两年内,有望新增1200亿美元至1500亿美元资金流入中国债市。至此,全球三大主要债券指数彭博、摩根大通和富时均将中国债券市场纳入。

二是进一步推动债券市场的自由化和便利化。9月21日,中国人民银行和国家外汇管理局发布关于《境外机构投资者投资中国债券市场资金管理规定(征求意见稿)》公开征求意见的通知,对汇出入币种匹配管理进行了优化:在本外币基本匹配的原则下,取消单币种(人民币或外币)投资的汇出比例限制;对境外机构投资者以“人民币+外币”投资的,仅对外币汇出施以一定匹配要求,并将汇出比例由110%放宽至120%,有效满足境外机构投资者资金汇出需求。9月23日,国家外汇管理局向18家机构发放了33.6亿美元QDII额度,时隔两年半重启QDII扩容,促进资本“走出去”。另外,2020年9月25日,中国证监会、中国人民银行、国家外汇管理局发布《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》,扩大外资投资范围,以及2019年9月10日,国家外汇管理局取消了合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)的投资额度限制,这些举措有利于促进资金“引进来”,为中国资本市场引入长钱。

三是放开境外评级机构进入中国市场的限制,有利于促进债券信用评级机构的规范发展。2019年1月标普作为首家外资评级机构获准进入中国市场,同时批准标普进入银行间债券市场开展债券评级业务的注册。外资的进入可以通过“鲶鱼效应”促进本土评级机构的发展,更好、更及时地识别、评估和预警信用市场的风险,促进中国债券评级机构的规范发展。

但我们对人民币汇率的持续升值依然保持谨慎态度。人民币汇率持续升值好坏参半:从好的方面来看,人民币汇率升值有利于增加人民币的国际购买力,促进进口,以及增强人民币资产的国际配置吸引力,促进中国资本市场的国际化。从坏的方面来看,人民币汇率升值不利于中国产品的出口,在中国产品正处于价值链向更高附加值、产业链向中高端升级的过程中,不利于提高中国产品的国际竞争力。而且,借鉴日本当年“广场协议”的教训来看,当时日元持续升值、甚至是出现了严重高估的情况,导致日本出口受损,政府为刺激内需转而大力发展房地产和金融行业,当美联储加息时,日本国内资产泡沫破裂,步入失去的30年。中国需要警惕重蹈日本覆辙,谨慎看待人民币汇率的持续升值。

因此,人民币汇率的升值最好是避免高估的情况,适度的升值对推动中国资本市场的国际化还是有促进作用的。当然我们也不必过分担忧人民币汇率的持续升值。一方面,随着疫苗上市后,美国经济应该会有所好转,美联储可能会收紧货币政策,弱美元的情况可以在一定程度上改善。另一方面,美元指数是由一揽子货币组成,人民币不是美元指数的锚。这意味着美元指数的贬值并不会必然导致人民币汇率的升值。而且,人民币汇率中间价的报价模型中本来就有逆周期因子,当人民币汇率出现高估时,逆周期因子的权重可能会被调高。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估