Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近期,受美元指数贬值、中国经济回暖等因素影响,人民币汇率快速升破6.8关口。但考虑经济基本面及外部不确定因素,本次汇率可能只是短期回升,人民币并未进入升值周期,双边波动仍将是主要趋势。为更好应对内外部挑战,建议借此契机加快汇率市场化改革,为国内货币政策预留空间,确保外汇市场平稳发展。

ink="">

ink="">

一、近期人民币大幅升值的原因

一是美元大幅贬值是近期人民币升值的主要原因。2020年以来,美元指数的波动幅度明显加大,美元指数在年初为96左右,在今年3月份疫情开始在全球蔓延时,恐慌情绪引发全球金融市场出现流动性危机,避险需求主导全球资金流向美国,美元指数曾经冲高到103点的高位。而后虽然美国股市在较强的财政和货币政策刺激下呈现V型反转,但美元指数则持续下行。尤其是6、7月份,美元指数从100左右下跌至93左右,短期跌幅达7%。美元指数的快速下行大幅缓解了此前美元流动性紧张下的人民币贬值压力,使得人民币短期走出一波升势。

图1 :6、7月份美元指数大幅贬值

数据来源:WIND,交行金研中心

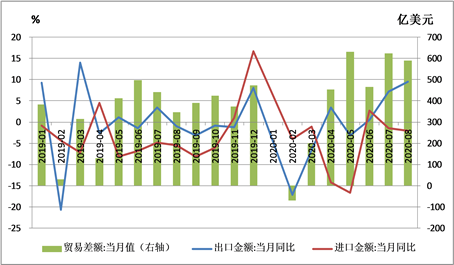

二是中国经济恢复良好对人民币构成基本面的支撑。中国经济二季度GDP增长3.2%,是二季度全球主要国家中唯一实现正增长的国家。而最新的数据显示,8月中国工业增加值增长达到了5.6%的较高水平,比上个月加快0.8个百分点。8月消费增长0.5%,增速年内首次回正。1-8月投资增速上升到-0.3%,增速比上个月加快1.3个百分点。出口连续3个月实现增长并涨幅扩大,外需对经济继续回暖形成明显支撑。因此,三季度中国经济有望回升至中高速增长,达到5~6%的增速水平。中国经济率先走出疫情冲击,是人民币升值的有力基本面支撑。

图2:出口增长强劲支撑经济回暖

数据来源:WIND,交行金研中心

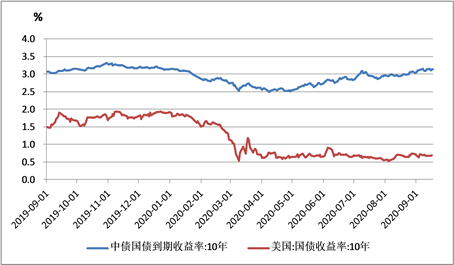

三是中国货币政策宽松边际放缓推动中美利差进一步走阔。随着国内宏观经济数据的逐步回暖,以及打击非法资金套利和调控房地产市场等的需求,下半年货币政策宽松力度和节奏明显不如上半年,年内M2增速高点已经过去。货币政策宽松操作的边际放缓使得市场利率小幅抬升,中国10年期国债利率从2.5%左右重回3.1%以上,而美国10年期国债仍维持在0.7%左右低位,中美利差从4月的170BP左右扩大至目前的接近250BP。债券通数据显示,8月末,境外机构累计持有中国债券2.8万亿,近4个月的单月增量都在1000亿上下的水平。外资的持续流入也对人民币汇率形成支撑。

图3: 中美利差继续扩大

数据来源:WIND,交行金研中心

四是中美第一阶段贸易协定要求人民币兑美元汇率保持强势。虽然今年疫情期间中美之间的摩擦不断,但根据美国农业部公布的数据,近期中国购买了66.4万吨美国大豆,创下7周来日购买量纪录。除大豆外,中国从美国进口的玉米、猪肉和禽肉也都达到破纪录数量。以上数据说明中方仍在积极落实第一阶段贸易协定要求。中美达成的第一阶段贸易协议中关于汇率的章节文本包括避免竞争性贬值、提升汇率政策和数据透明度并避免不可持续的外部失衡等内容。而在美元贬值和中国顺差规模继续扩大背景下,人民币汇率保持升值是符合中美第一阶段贸易协议要求的,可能也是中方为履行协议所表现出来的一种姿态。

二、人民币并未进入升值周期,双边波动仍将是主要趋势

受美联储宽松货币政策将持续较长时间、美国政府债务压力、欧元升值及贸易摩擦长期化等因素影响,美元可能进入新一轮贬值周期。但这并不一定意味着人民币就进入升值周期,主要有以下几个原因:

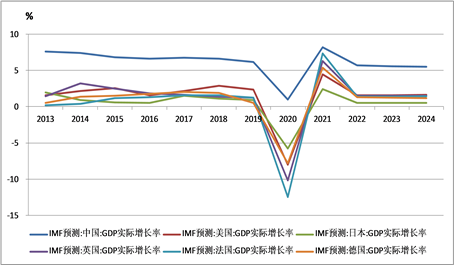

一是当前中国经济的回暖只是疫后恢复,并非趋势性上升。为应对疫情冲击,中国除了采取强有力的措施控制疫情的国内蔓延之外,还加大了宏观政策的逆周期调节力度。在以上措施的综合作用下,中国的复工复产得以持续推进,经济也出现快速恢复,在实现二季度转为正增长之后,今年三四季度可能恢复到5-6%的中高增速。但随着宽松政策逐步退出以及低基数效应的消失,预计明年下半年开始经济增速仍会重回原来的下行通道。同时,境内外疫情冲击时间的错位造成经济恢复时间差。随着欧美经济逐步走出泥潭,经济基本面的差距也将逐步缩小。IMF预测数据也显示,2020年中国经济有望保持正增长,明显领先于其他主要国家,但2021年与其他主要国家的经济增速差将显著收窄。

图4 IMF预测2021年中外经济增速收窄

数据来源:WIND

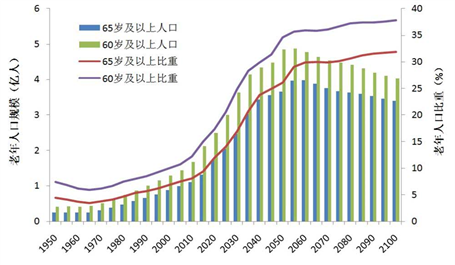

二是中国潜在经济增长率仍在下行通道。中国的人均GDP已经突破1万美元,进入经济高质量发展阶段。根据德国、日本、韩国等追赶型经济体的国际经验,在人均GDP突破1万美元后经济增速普遍出现了回落的情形,将从原来的高速增长逐步下行至4~5%甚至更低的增速区间。加之中国的老龄化在持续加快,根据联合国预测2035年我国65岁及以上人口将超过3亿,占比将达到20.7%。此外,在当前的环境下,全球化红利已经消退,未来中国很难再继续依靠快速吸收国际资本、技术来赶超发达国家。在原有的经济增长动能减缓,而新的改革红利还没有充分释放的前提下,中国潜在经济增长率可能继续处于下行通道。

图5 中国出生率下降,老龄化将加速

数据来源:联合国《世界人口展望(2019年)》

三是外部政治经济压力的不确定性较高。根据近两年的经验,人民币汇率受中美关系因素的主导。自2018年3月中美贸易战爆发以来,美元整体是小幅升值的(美元指数从90左右升至目前的93左右),而人民币汇率则出现了小幅贬值(人民币兑美元的中间价从6.3左右贬至目前的6.76左右)。但如果未来中美经贸摩擦全方位加剧的话,则很可能出现两败俱伤的局面,美元和人民币的有效汇率可能双双下跌。根据白宫发布的《美国对中国战略方针》,“长期战略竞争”(long-term strategic competition)是当前美国对中美关系的定位。考虑中美战略竞争关系的长期性和复杂性,以及历来美国大选期间“打中国牌”的惯例,大选期间人民币有可能会因为突发因素而承压。

四是人民币持续升值会对出口造成明显压力。自中美贸易战爆发以来,国际经济贸易环境日趋复杂,逆全球化、产业链转移叠加疫情冲击。中国的出口企业正面临改革开放以来最复杂严峻的外部环境,未来外需的增长本就不太乐观,此时如果人民币再出现持续较快升值,会对我国的出口企业造成更大的压力。尤其可能对我国刚刚恢复到正增长的外贸出口带来较大打击与考验。

综上,仅仅从人民币目前短期走势就推论出中长期、周期性的结论,可能还为时过早。并且,人民币汇率还未能突破前期6.4的技术性关口,不能称之为有效的突破,更难以称为进入长期升值周期。当前及未来一个时期,内外部不稳定不确定因素依然较多,人民币汇率难以出现趋势性升值走势,预计双边波动仍将是未来的主要趋势。

三、当前是汇率市场化改革的有利时机

虽然目前不能判断人民币汇率进入升值周期,但美元可能进入新一轮贬值周期的方向却是比较明确的。因此当前可能是我国加快推进完善人民币汇率市场化改革的有利时机,建议在以下几个方面加快推进汇率市场化形成机制的改革:

一是适时逐步放宽波幅限制,扩大汇率弹性,分化市场预期,不断增强市场力量在人民币汇率形成机制中的主导作用。从国际经验来看,新兴市场经济体货币进行市场化改革很容易陷入贬值惯性的泥潭。借助美元处于周期贬值人民币贬值压力较小的机遇,此时完善外汇市场化改革,可以在保持汇率总体稳定的基础上,逐步减轻汇率因素对国内货币政策的影响,为国内货币政策预留空间,提高我国货币政策的独立性和有效性。

二是不断发展和完善多层次外汇市场,完善市场基础设施建设,以功能健全、产品丰富的外汇市场体系为汇率市场化改革提供良好的微观基础。同时,加快推动外汇期货、外汇期权等外汇衍生品市场的发展,为企业提供多样的衍生金融工具来规避汇率波动加大的风险,降低企业经营的不确定性。

三是做好汇率弹性增大过程中的风险防控,加强跨境资金流动管理,避免跨境资金大进大出对人民币汇率及国内金融市场的冲击。一方面继续严格控制非理性和不规范的对外直接投资,另一方面适时放松对跨境资本流动、特别是理性和规范的对外直接投资的限制。

四是强化综合监管,建立境内外联动的风险预警机制。与境外主要人民币离岸市场的监管部门加强协同联动、信息共享,就离岸市场人民币汇率、利率、股票、债券等价格异动、资金异常流动等信息及时进行沟通反馈,提高对金融危机的预警、防范和处置能力,保持金融市场的平稳运行。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估