Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

新冠疫情在欧洲迎来了二次爆发,欧洲股市再度遭遇重挫,全球避险情绪再次升温,导致美元指数快速走强,美国国债收益率小幅收缩,与此同时,具有避险属性的国际黄金价格也遭到重挫,种种迹象表明,全球的风险资金再一次开始回流美国。

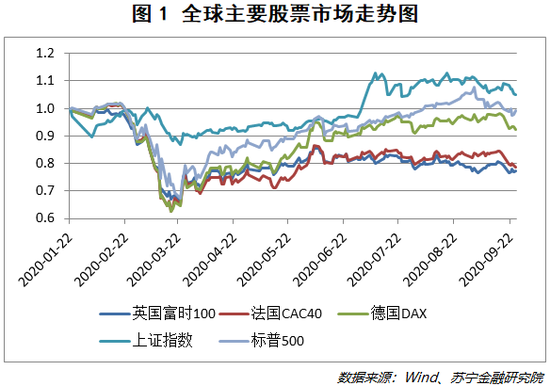

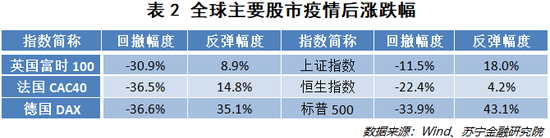

回顾今年以来的行情,欧洲股市在新冠疫情的冲击下尤其脆弱(见图1)。自2月19日疫情在海外爆发以后,至3月中旬全球美元流动性危机致使资产普跌期间,欧洲股票市场的跌幅位于全球主要市场的前列,基本与美国的回撤幅度持平,而后却走出了不同的剧本——美股在美联储释放天量流动性、国会推出大规模财政刺激后快速修复,并创出历史新高;反观欧洲股市,截止目前,仍未有一个国家的股市完全修复疫情的影响,而像英国、法国的股市更是深陷衰退的泥潭(见表2)。

值得一提的是,A股在本次疫情中的独立性相对较强,主要原因是疫情的严格控制,刺激政策的快速出台,经济得以持续稳步修复。而港股的独立性相对较差,香港作为全球的金融中心之一,港股会受到国内疫情、香港本土事件、海外黑天鹅等的综合影响;且香港的海外投资占比在57%左右,极易受到国际资本流动的冲击。故而可以看到,自1月22日起,港股在多因素交织的影响下不断走低。但独立性较强的欧洲股市为何会走出与港股同样的弱势行情?

疫情再次爆发

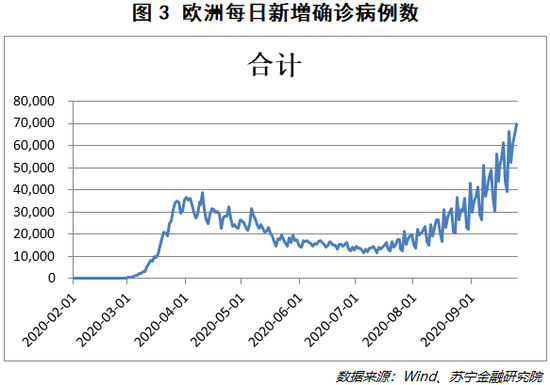

8月以来,欧洲每日新增确诊病例数快速上升,不断刷新历史记录(见图3),这也是近期欧洲股市持续下跌的直接导火索。以9月25日为例,全欧洲每日新增确诊病例数超6.9万,是9月初的2.3倍,且仍呈加速增加的趋势,其中比利时每日新增确诊病例数较月初增加8.7倍,英国增加4.2倍,法国增加2.2倍。疫情再次失控的主要原因是,夏季欧洲内部的跨境旅游管理放松、假期结束学校重开、社交活动活跃导致病例数激增。

为了控制第二轮疫情的进一步扩散,欧洲各国针对疫情严重地区出台了较为严格的限制措施。例如,英国采取了新的限制措施,其中包括限制酒吧营业时间、限制集会人数等,以期避免再一次实施全国性的封锁,这也使得经济的复苏再一次陷入停滞的担忧之中。而英国所面临的问题也是当前欧洲面临的普遍难题。若疫情继续发酵,而疫苗尚未发行,进一步封锁将会成为无奈但唯一的选择。

割裂的政策

欧盟作为经济共同体曾是世界经济史上的一大奇迹,统一的货币体系和贸易体系加强了欧盟的整体竞争力,但次贷危机之后,各国间的裂痕不断扩大。

欧元启动后,欧元区成员国的货币政策由欧洲中央银行统一制定,各国仅对财政政策拥有制定权。然而,为了约束各国的财政纪律,欧盟规定成员国的财政赤字率占GDP的比重不得超过3%,政府债务占GDP的比重不能超过60%,这极大地制约了各国财政政策制定的自由权。随着欧盟各国经济的不断分化,财政政策也分道扬镳,欧盟内部早已不是铁板一块,最明显的例子便是欧债危机,而英国公投脱欧更是对欧盟赤裸裸的分裂与挑战。

在新冠疫情发生后,全球大多数国家迅速通过不同程度的货币政策和财政政策对本国急需救助的金融市场、企业和个人进行扶持;而欧盟各国却陷入了严重的囚徒困境,从而使得救助政策得不到及时落地。

疫情之下,欧洲各国的经济状况与疫情严重程度均不一样,所需的货币政策刺激和财政政策刺激力度也不尽相同,救助方案更是众口难调,使得欧盟各国的裂痕更甚。其中主要的冲突来自于两大阵营:一方是一直保持财政自律的国家,如荷兰、丹麦、瑞典、奥地利、芬兰等国组成的新汉萨同盟,坚持减少欧元区支出、加强欧元救助基金的权力、强化欧盟资本市场的必要性,他们拒绝对缺乏财政纪律的国家提供无条件救助;另一方以法国为首,赞成加大财政刺激力度,加大对南欧各国的无偿救助和贷款支持力度,从而帮助受疫情冲击较大的国家走出财务困境。

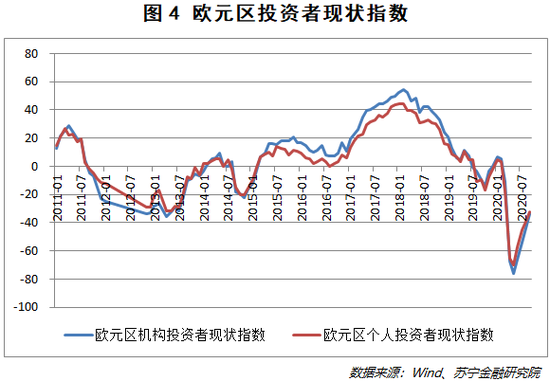

立场的不一致使得欧盟的救助计划异常难产,在缺乏货币与财政政策自由度的情况下,欧盟各国的经济复苏极度缓慢,资本市场的信心受到严重挫伤(见图4)。尽管欧洲央行已经紧急将购债规模扩大至1.35万亿欧元,欧盟也出台了7500亿欧元的复苏基金,但当疫情再次袭来,市场有理由担心进一步的救助计划难以及时、有效地实施。截至9月份最新数据,机构投资者和个人投资者均未对欧元区经济产生乐观的态度。

经济修复雪上加霜

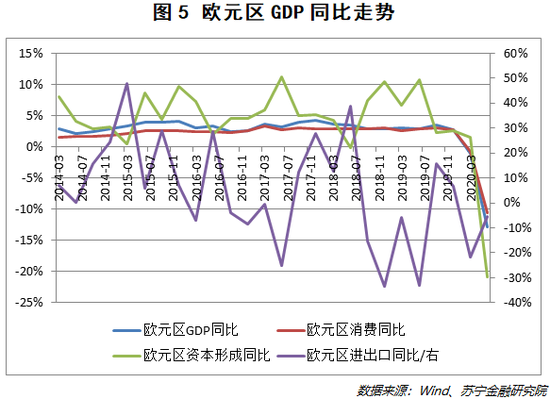

在年初疫情发生之后,欧洲的经济复苏就凸显疲软。从整个欧元区来看(见图5),二季度的GDP同比下降13%;分结构来看,消费和投资迅速萎缩,消费者信心和投资者信心均受到严重打击,净进出口虽然相较一季度封城时有所修复,但仍未实现转正。

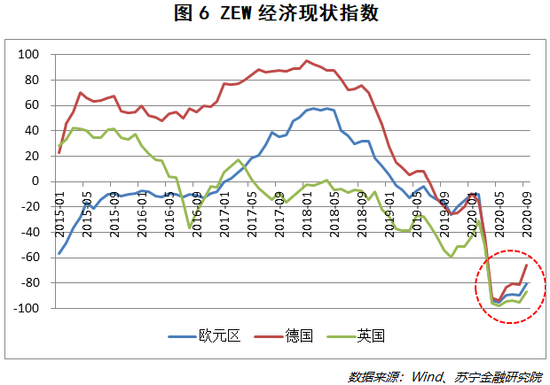

从高频数据来看,欧元区经济现状指数在5月份创下了有记录以来的最低水平(见图6),低于2003年的非典时期和2008年的金融危机时期。受限于刺激政策的难以落地,经济的修复速度极度缓慢,三季度预计也将难有明显改善。就连欧洲经济的火车头德国,也表现不佳。

随着疫情的进一步扩散,欧洲各国在今年夏天做出的巨大努力有可能将付之东流,封锁将会快速在经济和就业上得到反应。本就脆弱的消费信心和投资信心将会进一步弱化,从而导致经济出现进一步衰退。

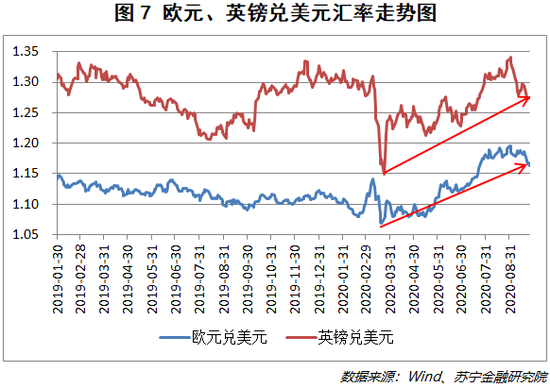

值得关注的是,欧元和英镑自3月份以来相对美元不断升值(见图7),进一步削弱了欧元区商品的出口竞争力,而二季度欧元区净进出口刚刚有所改善的情况将有可能难以持续。

除此之外,还有一个重要的因素将会进一步拖累欧元区的整体贸易水平,那就是英国脱欧。目前,英国无协议脱欧的可能性不断加大,随着脱欧过渡期的临近结束,关于北爱尔兰软边界问题的协商却陷入僵局,达成协议的可能性越来越低,这将对英国原先的主要贸易伙伴如法国、荷兰等国的经济造成极大的伤害。

结语

资本市场对于欧洲的地缘政治风险、经济复苏疲软的担忧本就严重,而在疫情二次爆发之际,这样的担忧只会进一步蔓延。

而从更大的视角来看,欧洲在全球金融市场中的重要性正在逐年降低,资本市场的中心在20世纪已经转移至美国,而21世纪的经济增长中心极有可能在亚太地区,缺乏经济和金融竞争力的欧洲各国将难以对国际资本产生较大的吸引力。疫情发生后,虽然美国以及中国、日本、韩国等亚太国家的股市均已接近甚至突破疫情前的高点,但欧洲各国的资本市场却像被遗忘一般,或许欧洲资本市场的荣光将难重现。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估