Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

“七亏二平一赚”似乎是A股投资者的宿命,普通投资者如何避免被收割的命运?今天向大家推荐大卫·斯文森的力作《不落俗套的成功》。

耶鲁大学首席投资官大卫·斯文森,萃取其在资产管理领域三十年的研究成果和实践经验,写就两本著作:《机构投资的创新之路》、《不落俗套的成功》,前者面向机构投资者,后者面向个人投资者,两本书在投资界均引起很大反响。

今天,和大家分享《不落俗套的成功》这本书的读后感。读后感分为三个部分:

(1)大卫·斯文森其人,主要向各位读者介绍大卫·斯文森的个人经历;

(2)《不落俗套的成功》其书,这个部分将这本书的精髓向大家做个概要性的介绍;

(3)我们可以从中学到的投资方法。最后,基于《不落俗套的成功》推荐的投资理念和投资方法,并结合国内资本市场的特点,提炼总结出一个适合个人投资者的投资方法。

大卫·斯文森其人

大卫·斯文森的学历和经历非常耀眼,他本科毕业于威斯康辛大学,后在耶鲁获得经济学博士学位。毕业后在华尔街呆了6年,从事与金融科技相关的工作。1980年在耶鲁任教,1985年成为耶鲁大学首席投资官。

因在学术研究和基金管理方面的卓越成就,大卫·斯文森当选美国艺术与科学院院士,并于2008年成为奥巴马政府经济复兴委员会的成员。

大卫·斯文森管理的耶鲁捐赠基金,近10年、20年、30年的年化回报分别高达11.1%、11.4%、12.6%,截止2019年6月30日,该基金的规模已超过300亿美元。

在创造了傲视同侪的投资业绩的同时,大卫·斯文森还为投资界尤其是大学基金会培养和输送了大量优秀的基金经理,这其中就包括高瓴资本的张磊。

因其在学术研究、人才培养和基金管理方面的卓越成就,大卫·斯文森在投资界备受尊敬,前摩根史丹利投资管理公司董事长巴顿·毕格斯说:

“世界上只有两位真正伟大的投资者,他们是斯文森和巴菲特。”

《不落俗套的成功》其书

常见的投资组合管理工具主要有三种:资产配置、证券选择和择时。

所谓资产配置是指投资者根据自己的风险偏好、投资期限和收益预期选择并定义形成投资组合的各种资产类别及其占比。

证券选择是指对单个资产进行积极管理,这方面最典型、最成功的代表是巴菲特。

择时是指通过短期内偏离长期资产配置目标来获利的一种投资策略,例如某个投资者的长期配置目标是股票和债券各占50%,投资者认为未来一段时间股票的投资机会高于债券,并调高其投资组合中股票的占比至70%。这种投资方法就是择时。

这三种管理工具哪个有效?大卫·斯文森在书中开宗明义地推崇资产配置,他认为资产配置是唯一有效的投资管理方法。他在书中阐述了很多理由并从学术研究和实操业绩两个方面提供了大量的证据。

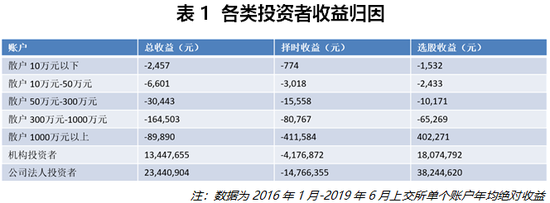

我们来看两组数据。

首先来看一组美国的数据,上世纪 90年代,美国学者对美国共同基金10年间的收益进行了归因分析,发现其收益的90%多来自于资产配置,4%来自于证券选择,而来自于择时的贡献几乎为0。在2000年发表的一项研究中,罗杰·伊博森和保罗·卡普兰考察了多篇关于资产配置对投资收益贡献的研究论文。他们发现:“平均而言,资产配置对组合收益的贡献略超出组合总收益”,这意味着证券选择和择时对投资收益没有任何实质性贡献。

再来看最近上海证券交易所公布的一组数据(表1)。从表1可以看出,无论是哪类投资者,其择时的平均收益都是负的,少部分的投资者选股(证券选择)的收益是正的。

在阐明资产配置是投资管理唯一有效的方法后,大卫·斯文森面向个人投资者提出了做好资产配置的建议。

建议一:做好资产配置的三条基本投资准则。

一,长期投资者在构建投资组合时应明显偏重股票。拉长周期看,股票相对于现金、债券、大宗商品等资产而言,超额回报是非常明显的,所以对于长期投资者而言,在其投资组合中配置较多的股票是一个明智的选择。

二,谨慎的投资者应构造一个多样化的投资组合。诺贝尔奖得主哈里·马柯维茨将多元化称为罕见的“免费午餐”,通过多元化,投资者可以在维持收益不变时降低风险或者风险不变时提高收益,从而使得投资者在不利的市场环境下仍能坚持原先的投资理念和方法。

三,理智的投资者在构造投资组合时应考虑税负方面的因素。美国资本市场有极其复杂的税赋设计,不同的投资品种、不同的投资者、不同的期限、不同的收益来源,面对的是不同的税负,因此在构建投资组合时应当充分考虑税负对最终收益的影响。

建议二:区分核心资产和非核心资产。

核心资产符合以下特征:一,核心资产类别赋予一个投资组合基本的、重要的不同于其他组合的特性;二,核心资产主要依靠市场带来收益,而不是依靠对投资组合的主动管理。理解这一点对投资者尤为重要,以股票(这里一般是指股票指数)为例,你选择美股、其他发达市场股票还是新兴市场股票决定了你长期在股票这类资产上的回报。三,核心资产应当来自于、根植于广阔、深厚、有投资价值的市场之中。以Reits这类资产为例,十数年来回报最高的都来自美国、新加坡、中国香港这类商业活动非常活跃和发达的国家和地区。大卫·斯文森认为核心资产主要有三类:股票、债券和房地产,同时建议单一核心资产的配置比例应在5%-30%之间。

建议三:注意定期再平衡。所谓再平衡是指经过市场的涨跌之后,投资组合的即期资产配置可能偏离投资者最初的设定,这个时候投资者应当进行再平衡使得投资组合的资产配比符合最初的设定。再平衡是有成本的,因此应当精心选择再平衡的阀值和周期。

我们可以学到的投资方法

根植《不落俗套的成功》提出的建议,结合我国资本市场的特点,本文面向个人投资者提出以下投资建议。

一,将资产配置作为自己投资的唯一方法。摒弃追涨杀跌、听消息投资等无效的投资习惯和方法。

二,根据投资期限、风险承受能力和预期收益构建自己的投资组合。尽可能拉长自己的投资期限,只有这样才能承担更高的风险,设计出股票资产占比较高的投资组合,获得更丰厚的长期回报。为此应精心筹划安排个人及家庭的收入和支出,并通过保险的配置防止意外事件冲击你的投资方案。

三,将股票、债券和房地产作为构建投资组合的核心资产。股票应在美股、A股和港股中选择,美股选被动指数基金,A股选择主动管理型基金(选择依据是1年内、3年内收益排在市场的前1/3,5年及以上的收益应排在市场的前1/4)。债券在选择时应综合考虑利息和汇率因素。房地产的选择应综合考虑租金水平和房屋增值两个部分,优先在美国、新加坡、中国香港以及中国大陆等市场中选择。

四,注意定期再平衡,我们的建议是偏离阀值在5%以上就应当再平衡,再平衡的周期以季度为宜。

知道、了解和践行一个投资方法是截然不同的认知层次,在资本市场的惊涛骇浪中牢牢守护资产配置的航空母舰,将帮助我们拨云见日,收获满满。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估