Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

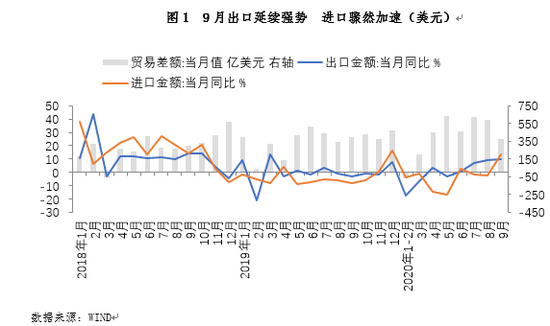

据海关总署统计,以美元计价,2020年9月出口额同比9.9%,前值9.5%;进口额同比13.2%,前值-2.1%;贸易顺差370.0亿美元,前值为589.2亿美元。

主要观点:9月出口增速延续高增,也再度超出市场普遍预期。当前全球疫情持续处于高位,我国产能修复优势充分体现,是推动当前出口高增的主要原因;另外,防疫物资出口继续对整体出口增速起到重要拉动作用。

9月进口增速大幅反弹,且远超预期,核心原因在于国内宏观经济供需两端同步回升,且供需缺口有所收窄,部分行业进入主动补库存阶段,带动进口需求回暖。同时,近期人民币持续升值利好进口企业成本下降,以及前期国际大宗商品价格回升的滞后效应,也对当月进口增速产生拉动。

展望10月,出口有望继续保持较快正增长,未来下行风险值得关注;进口方面,四季度国内经济增速还将向着潜在增长水平回升,投资和消费增速有望进一步加快,这将对进口起到重要支撑作用。

具体分析如下:

图1 9月出口延续强势 进口骤然加速(美元)

数据来源:WIND

一、9月出口增速延续高增,也再度超出市场普遍预期。当前全球疫情持续处于高位,我国产能修复优势充分体现,是推动当前出口高增的主要原因;另外,防疫物资出口继续对整体出口增速起到重要拉动作用。

9月出口贸易额同比上升9.9%(以人民币计价同比增长8.7%,差值主要源于人民币汇价较上年同期出现一定幅度的升值所致;对进口影响相同),增速较上月加快0.4个百分点,再次超出市场普遍预期。这一方面有上年同期基数走低的影响,但同时也表明9月我国出口继续保持强劲势头。当前境外疫情仍处在高位平台期,我国疫情已得到稳定控制,国内产能修复差异明显。在欧美各国普遍实施大规模经济刺激计划,需求端明显恢复的背景下,我国出口正在成为弥补海外供需缺口的重要因素。另外,9月我国防疫物资出口保持高增,对整体出口增长的拉动作用依然明显。

图2 9月我国对美出口增速保持高位(%)

数据来源:WIND

从主要出口目的地来看,9月我国对美国出口增速达到20.5%,比上月大幅加快0.5个百分点,连续三个月保持两位数高增长。一方面,上年同期经贸摩擦影响加剧,出口基数大幅走低;另一方面,前期美国国内实施大规模财政救助计划,其中包括对每个成年人提供1200美元补贴等内容,这导致美国国内消费需求反弹速度明显快于产能修复——6月起美国零售数据同比持续转正;最后,作为我国对美出口的主要竞争对手,当前墨西哥、土耳其、印度等国疫情仍处高发状态,产能修复较为缓慢,这导致我国商品在美市场份额显著扩大。

不过,近期欧盟地区疫情明显反弹,9月我国对欧盟出口同比为-7.8%,较上月恶化1.3个百分点。9月我国对日本出口仍为负增长,降幅扩大至-2.5%,也与当地疫情未得到彻底控制,经济复苏疲弱有关。

图3 9月我国对东盟、印度出口增速整体改善(%)

数据来源:WIND

在新兴市场方面,作为我国第一大出口市场,9月我国对东盟出口同比增长14.4%,增速较上月加快1.5个百分点,连续三个月保持两位数的高增状态。我们注意到,年初以来我国对东盟出口整体保持稳定增长,与这一区域疫情形势较为稳定、经济所受冲击相对较小直接相关。另外,近期我国对东盟地区的越南、印尼等国机械设备出口增速较快,也不排除存在一定产能外迁因素。9月我国对印度出口年内首次恢复正增长,较上月大幅改善15个百分点,其中上年同期基数大幅下行是一个主要推动因素。当前印度每日新发病例处于全球首位,国内经济重启阻力很大,短期内或将支撑我国对印出口。9月我国对俄罗斯出口同比增长6.6%,较上月回落10.9个百分点,但仍连续三个月保持正增长。近期俄罗斯国内疫情再现反复,我们预计年内对我国商品进口需求不会明显减弱。

图4 9月防疫物资出口延续高增(%)

数据来源:WIND

9月出口高于此前市场的普遍预期,一个重要原因是当月防疫物资出口继续保持高增。9月以口罩为代表的纺织纱线、织物及制品出口额同比增长34.7%,增速较上月回落12.3个百分点,但这一增速仍属很高水平。当月医疗仪器及器械出口额同比增长30.9%,增速较上月放慢8个百分点。9月塑料制品出口额同比增长95.9%,增速较上月加快5.3个百分点。从以上三类防疫物资整体来看,9月出口额同比增速达到50.9%,仅较上月小幅下降7.6个百分点,对当月出口的整体拉动达到3.5百分点——这意味着如果扣除防疫物资的出口带动作用,9月出口增速将为6.4%。整体上看,9月防疫物资出口增速与整体出口增速“一降一升”,表明当前我国出口增长的基础进一步改善。

二、9月进口增速大幅反弹,且远超预期,核心原因在于国内宏观经济供需两端同步回升,且供需缺口有所收窄,部分行业进入主动补库存阶段,带动进口需求回暖。同时,近期人民币持续升值利好进口企业成本下降,以及前期国际大宗商品价格回升的滞后效应,也对当月进口增速产生拉动。

9月进口额同比增长13.2%,增速较上月大幅加快15.3个百分点,创下年内单月最高增速。这与当月制造业PMI进口指数回升至扩张区间相印证(9月PMI进口指数录得50.4,为2018年6月以来首度升至荣枯线以上)。此前市场普遍预计9月进口增速将会实现小幅正增长,此番两位数的增速远超预期。其核心原因在于,9月宏观经济供需两端同步回升,且供需缺口有所收窄,部分行业进入主动补库存阶段。内需方面,终端消费延续回暖,基建、房地产投资仍维持偏强状态;外需方面,出口保持强势,且增速进一步加快,对相关原材料和中间品进口也有较强拉动。由此,内外需共振下,9月进口实现高增。

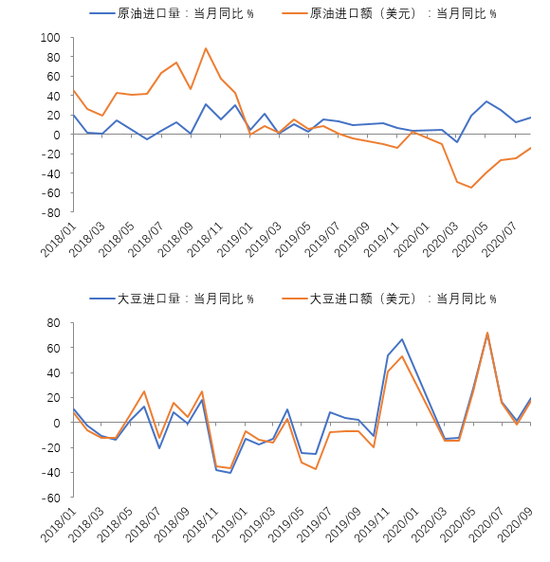

从其他影响因素来看,6月以来,人民币持续升值,9月美元兑人民币中间价均值为6.81,显示当月人民币平均升值幅度为1.7%,与5月相比,平均升值幅度达到4.2%。人民币连续4个月的升值趋势利好国内进口企业成本下降,而在进一步升值空间可能有限的预期下,也会在一定程度上提振企业当期进口需求。此外,9月国际大宗商品价格小幅走弱,RJ-CRB商品价格指数月均值环比下降0.93%,加上去年同期基数走高,同比跌幅从上月的-12.1%扩大至-15.4%。但考虑到贸易流程的原因,国际市场大宗商品现货价格对我国进口到岸价格的影响存在一定滞后性,9月进口价格可能更多反映8月国际大宗商品价格同比跌幅的收敛,从而对进口金额增速产生支撑。这在原油进口方面体现的尤为明显。

从主要进口商品来看,(1)9月原油进口量价齐升。9月国际油价在8月底9月初大跌基础上窄幅震荡,月均值环比下跌9.0%,同比跌幅从上月的-23.9%扩大至-34.9%。但因国际市场价格对我国进口到岸价格影响的滞后性,9月我国原油进口价格同比跌幅反而有所收窄。同时,当月我国原油进口量同比增长17.6%,增速较上月加快5.0的百分点。由此,在量价齐升拉动下,当月原油进口额同比下跌14.1%,跌幅较上月收敛10.5个百分点。

(2)大豆进口方面,7月以来,由于巴西大豆库存逐渐消耗,出口能力下降,我国大豆进口增速显著放缓。但随着美国大豆进入成熟期,加之中美双方同意继续推动第一阶段经贸协议落实,9月我国进口大豆采购重心转移至美国,进口增速大幅回升。当月我国大豆进口量同比增长19.4%,进口额增长17.6%,增速较上月分别加快18.1和18.9个百分点。

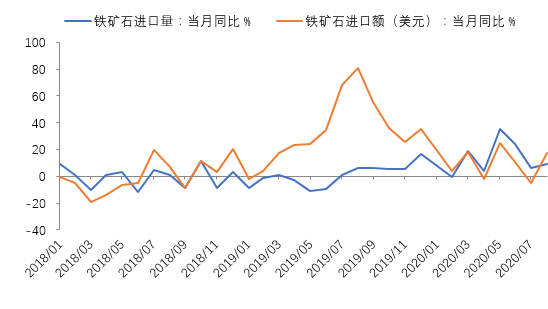

(3)9月铁矿石进口额同比增长17.1%,增速较上月加快22.0个百分点。主要原因是当月进口价格同比涨幅受低基数影响大幅走阔。以日照港62%印粉价格为例,当月均价与上月基本持平,但同比涨幅从上月的17.4%扩大至28.3%。从进口量来看,9月铁矿石进口量同比增长9.2%,增速较上月加快3.4个百分点。考虑到后期铁矿石供需基本面可能边际走弱——海外供给逐渐宽松但国内钢厂面临采暖季限产,铁矿石价格或将走弱,其对进口额增速的支撑作用也将减弱。

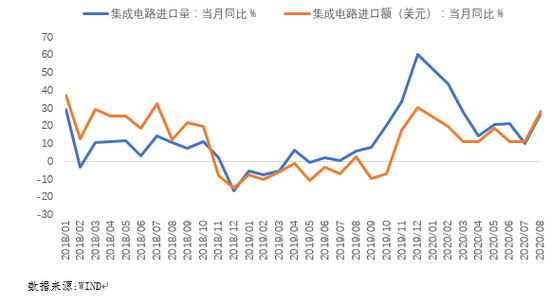

(4)9月集成电路进口量同比增长26.9%,增速较上月加快16.9个百分点,带动进口额同比增速较上月上行17.1个百分点至28.2%,可能的原因是企业预期中美经贸摩擦冲击供应链,从而加大备货力度。今年以来集成电路——即芯片——进口波动明显加大,或与该行业在中美经贸摩擦中的特殊地位直接相关。

图6 9月我国主要对主要商品进口增速普遍反弹

数据来源:WIND

三、两大因素支撑下,10月出口有望继续保持正增长,未来下行风险值得关注;进口方面,四季度国内经济增速还将向着潜在增长水平回升,投资和消费增速有望进一步加快,这将对进口起到重要支撑作用。

近期国内制造业PMI中的“新出口订单指数”持续回升,并已在8月重返扩张区间,意味着短期内我国出口增速仍有支撑,10月出口同比有望继续保持较快正增长。另外,当前全球疫情第二波正在从西欧等地扩散,意味着主要经济体产能修复过程也将随之放缓;目前来看,疫情第二波对各国消费的影响或将有限。综合判断,年内海外供需缺口将继续对我国出口形成带动效应。

不过,当前世界经济正处于严重衰退过程,全球贸易也在同步衰退。作为全球头号贸易大国,我国出口在这样一种不利环境下能够保持正增长,主要得益于全球疫情高发期间的临时性因素。未来伴随疫苗的开发和部署,其他国家产能修复步伐会明显加快,加之预计后期全球经济复苏过程将较为缓慢,届时我国出口韧性或将面临较大挑战。我们认为,这也是商务部等政府相关部门持续出台稳外贸、推动出口转内销等措施的原因。

进口方面,四季度国内经济增速还将向着潜在增长水平回升,投资和消费增速有望进一步加快,这将对进口起到重要支撑作用。不过我们也注意到,近期宏观政策逆周期调节力度不再加码,房地产调控升级等措施陆续出台,后续经济回升幅度将进一步放缓。从价格来看,目前全球经济复苏势头正在减弱,欧美疫情反弹,将压制以原油为代表的大宗商品价格上升空间。在前期价格上涨的滞后影响减退后,价格因素对进口增速的支撑也将减弱。同时考虑到去年同期基数走高,我们判断四季度进口额将呈现5%左右的小幅正增长状态,9月两位数高增势头难以持续,预计10月进口增速即将有明显回落。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估