Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

据海关统计,第三季度中国进出口总值、出口总值、进口总值均创季度历史新高。具体来说,前三季度,中国货物贸易进出口总值23.12万亿元人民币,同比增长0.7%;其中,出口12.71万亿元,增长1.8%;进口10.41万亿元,下降0.6%。

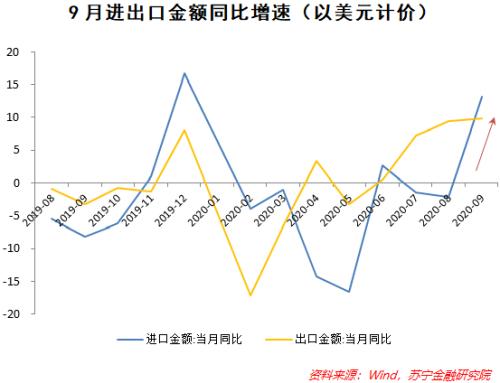

9月份,以人民币计价,中国外贸出口同比增长8.7%,进口同比增长11.6%,顺差达到2576.8亿元;以美元计价,出口同比增长9.9%,进口同比增长13.2%,顺差达到370亿美元。

内外因素齐发力,出口保持高增

三季度出口数据超预期,是中国经济复苏过程中的最大亮点。尽管数据呈现波动态势,三季度外需和出口逐步回归海外和中国经济复苏的真实基本面,即逐月改善的趋势。截至三季度末,中国出口已连续6个月实现正增长,9月出口又比8月加快4个百分点。

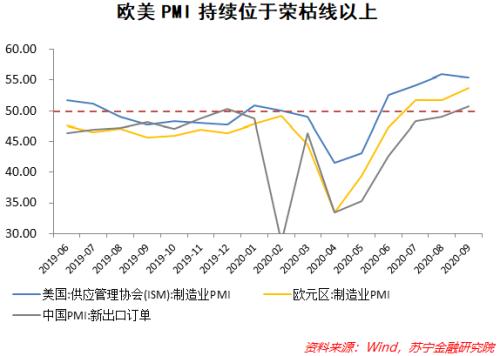

三季度出口持续超预期的原因,首先是欧美等国不顾疫情持续蔓延,经济重启步伐加快,外需相对迅速回升。美国和欧元区PMI显著高于荣枯线,带动中国PMI新出口订单指数在9月回到荣枯线以上。

其次是中国产业链和供给优势持续显现,出口占全球份额也在提升。

一是表现为“替代效应”,即欧美地区主要制造业产能出现了明显缺位,中国产品出口得以“补位”。前三季度中国机电产品出口同比增速超过17%,汽车零部件、化工品出口都在持续回升,替换的都是欧美地区的产品份额。

二是以上替代效应或能够持续较长一段时间,主要是因为中国在上述大部分出口商品的生产成本上仍然比我们所替代的欧美国家更具比较优势,这一比较优势很难通过贸易条件的改变而明显改变,可以说即便疫情过后,这部分被我们抢过来的贸易份额还能继续维持。

内循环发力,进口超预期

在8月,我们预测进口累计增速会在年内回正,现在来看,不出意外下个月就能实现。中国内循环政策提振了很大一部分进口需求。这从原材料进口的回升可以验证。中国9月钢材进口同比增长159%,涨幅较上月进一步扩大。9月铜砂矿及其精矿进口量同环比均增长35%,为10个月以来的最高水平。9月大豆进口量978.9万吨,环比增长2%,同比增长近20%;9月铁矿石进口量同比增长8%,环比涨幅也为9%。9月原油进口量环比增长2%,同比则上涨18%。

总体来看,原材料进口在9月份的大涨,背后就是中国上游工厂生产活动的持续复苏。此外,主要发达国家的疫情虽然依然在蔓延,但经济重启也有助于中国进口订单交付,尤其是原材料的采掘活动并不会受到疫情社交隔离的过多影响。

贸易格局继续调整

调整主要有两方面:一是中美贸易改观,二是一带一路发力。

前三季度,中美贸易总值2.82万亿元人民币,同比增长2%。其中,对美出口2.18万亿元,增长1.8%,自美进口6408.6亿元,增长2.8%。如何看待前三季度中国对美国贸易顺差同比大幅上涨呢?总体来看,中国对美贸易形势有所改观。美国经济继续重启、社交隔离政策放宽,同时防疫物资需求仍然保持较高水平,催生了对中国消费品、防疫物资等商品的出口需求。

前三季度,中国对“一带一路”沿线国家累计进出口6.75万亿元,增长1.5%。中国贸易企业在对一带一路沿线国家经贸领域的参与度日渐提升,已经形成了市场基础,这是当前以及未来相关地区贸易持续增长的根本原因。相信未来一带一路沿线国家的市场仍然可以被进一步的开发。

四季度前景如何?

四季度出口增长趋势面临比三季度更大的不确定性。从国外经济重启的情况看,复工复产比较迅速,但考虑到秋冬季来临,疫情已出现反弹迹象,未来海外经济重启的速度有可能再次被延缓,海外订单增长的不确定性仍然较大。进口方面,内需持续稳步扩张的前提下,四季度预计能够维持三季度的良好回暖态势。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估