Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月份以来,人民币大幅升值,当前已经达到了去年贸易关系复杂之前的水平。人民币升值背后的原因是什么?会一直维持强势吗?我们认为国内外疫情的错位是核心因素,例如我国出口的“供给”优势或在30%以上,经济也好于其他国家。但如果未来海内外疫情控制状况逐渐收敛,这种短期的优势或许逐渐减弱,汇率也难以维持强势,会趋于贬值。此外,尽管经济偏强、汇率升值,我国国际收支状况的改善幅度并不大,这一点值得关注。

ink="">

ink="">

摘要

1、人民币大幅走强。如果从年初开始算的话,人民币对美元已经升值了4%,CFETS人民币汇率指数已经提高了3.1%。从币种来看,人民币对其它新兴货币升值幅度更大,对发达货币升值幅度要相对小一些,但是对美元、加元、英镑的升值幅度都在4%以上。

2、主因在于疫情错位。在疫情得到较好控制的情况下,我国在全球率先开启了经济上的复产复工,而海外疫情迟迟未能得到有效防控。所以二三季度,我国都是全球主要经济体中增速领先的。汇率本来衡量的就是经济之间的相对表现,因为疫情错位,我国经济、贸易的表现都好于其它经济体,为今年以来的人民币汇率升值提供了重要的基本面支撑。

3、海外疫情是反转的关键。往前看,影响汇率走势的主要因素仍然是疫情。我们认为,如果疫苗、药物逐步投入使用,海内外之间的疫情控制差距逐渐缩小,人民币汇率也会逐渐转向贬值趋势。例如根据我们的测算,由于疫情错位、海外供应链未恢复,使得我国出口的“供给”优势或在30%以上。而后续即使海外疫情控制住、需求逐渐恢复,但我国出口增速反而会逐渐趋于下降。如果国内外经济状况差距逐渐缩小,人民币汇率也会逐渐趋于贬值。

4、资本仍在流出值得关注。尽管今年汇率有明显升值,但外汇储备的增加并不明显。根据我们的测算,今年我国仍然处于资本净流出的状态。这个趋势其实从2014年就已经开始,2017年以后随着我国经济恢复有所改善,但当前仍是延续之前的流出趋势。经济的向好、汇率的升值,并没有带来资本的大量净流入,这背后或许有长期的考虑,也决定了人民币汇率或许难以一直维持当前的强势状态。

1

人民币大幅走强

从6月份以来,人民币对美元大幅升值,当前已经升值到了6.7以内,达到了去年3月份的水平。如果从年初开始算的话,人民币已经升值了4%。而且不仅仅是对美元,人民币对一揽子货币也是升值的,年初以来CFETS人民币汇率指数已经提高了3.1%。

从币种来看,人民币对其它新兴货币升值幅度更大,例如对俄罗斯卢布升值31%,对墨西哥比索升值16%,对泰铢升值8%,对印度卢比升值7%;对发达货币升值幅度要相对小一些,例如对欧元相对贬值了0.8%,对日元升值0.3%,但是对美元、加元、英镑的升值幅度都在4%以上。

2

主因在于疫情错位

我国疫情防控相对较好,是今年以来人民币汇率大幅走强的重要因素。我国新冠疫情爆发于1月份,但在2月中旬以后每日新增确诊人数就开始大幅下降。在疫情得到较好控制的情况下,我国在全球率先开启了经济上的复产复工。

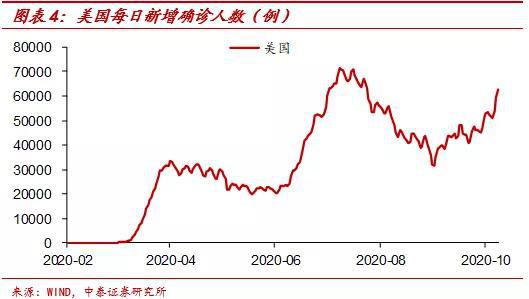

而海外疫情虽然爆发的晚,大规模爆发开始于3月份,但并没有得到根本性的遏制,每日新增确诊人数不断攀升,当前已经达到了每天40万以上。疫情迟迟没有防控住,也影响海外经济上的复产复工。

尤其是最近几个月,海外主要经济体均出现了疫情的二次爆发。例如,美国是主要经济体中最早二次爆发的,从6月中旬开始,每天新增新冠病例数就开始由降转升。而且二次爆发比一次爆发更凶猛,最高时每天新增病例将近8万,是一次爆发时高点的两倍还多。虽然美国疫情在8月份有所改善,但9月以来再度抬升。

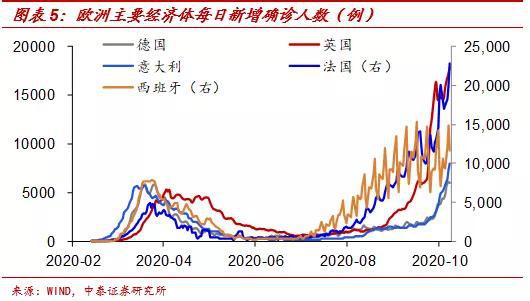

7月下旬以来,欧洲主要经济体的疫情也开始二次爆发。比如最严重的是法国和西班牙,每日新增确诊人数也远远高于一次爆发时的水平。9月以来,英国每日确诊也直线飙升,当前维持在15000以上。

所以从今年以来经济上的表现来看,我国受疫情冲击最大的时候是一季度,当时GDP增速在主要经济体中最低。而开启复产复工后,我国经济恢复非常快,成为了二季度唯一一个GDP实现正增长的主要经济体。从三季度以来疫情防控情况和经济高频指标来看,我国三季度GDP同比增速或许仍是主要经济体中领先的。

外贸上的表现也是类似的。疫情不仅仅影响需求,其实对供给端影响也很大,所以在海外疫情迟迟未能防控住、全球贸易总量大幅萎缩的情况下,我国出口还能保持较高的增长。这主要得益于海外供应链受到疫情影响,短期内难以恢复,所以我们在之前专题中就发现,中国在美国、欧洲等进口中的占比大幅上升。另外我们统计了73个经济体的出口情况,发现我国在其中的出口份额从二季度就开始大幅上升,最高达到18%以上的历史最高点。

汇率本来衡量的就是经济之间的相对表现,因为疫情错位,我国经济、贸易的表现都好于其它经济体,为今年以来的人民币汇率升值提供了重要的基本面支撑。

3

海外疫情是反转的关键

往前看,影响汇率走势的主要因素仍然是疫情。我们认为,如果疫苗、药物逐步投入使用,海内外之间的疫情控制差距逐渐缩小,人民币汇率也会逐渐转向贬值趋势。

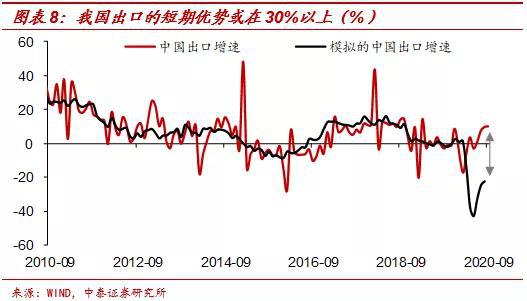

例如根据我们的测算,由于疫情错位、海外供应链未恢复,使得我国出口的“供给”优势或在30%以上。因为贸易格局是根据长期比较优势、进行全球产业分工的结果,短期内很难发生突变,所以各国贸易占比一般是比较稳定的。这也是为什么主要经济体出口增速的走势高度相关,我们用历史数据拿美国、日本、韩国的出口增速模拟中国的出口增速,解释力在80%以上。

我们可以假设一种情形,如果我们的疫情防控情况和海外一样,没有供应端的优势,那我们的出口应该也像其它主要经济体一样,跌幅在20%以上。而现实来看,我们的出口还能有接近10%的正增长,这30%的优势很大程度上是由我们供应链比其它经济体恢复得快带来的。

而如果未来海外疫情控制住,由供应端带来的短期出口优势会逐渐减小,尽管海外需求会逐渐恢复,但我国出口增速反而会逐渐趋于下降。根据WTO的最新预计,今年全球货物贸易总量将萎缩9.2%,我们不妨相对乐观的去假设:如果海外疫情控制住以后,明年全球贸易需求先恢复到疫情前的正常水平,我国的贸易份额也回到相对正常的水平。

即使按照这种乐观估计的话,我国明年出口增速再提升的空间也相对有限。预计明年2月份由于低基数冲顶后,会出现明显的回落,明年下半年我国出口增速不排除出现明显负增长的可能。所以明年的出口改善可能更多是结构性的,今年相对高增的领域明年可能会走弱,今年相对较弱的领域明年可能会有改善,但总量上的改善幅度不会很大。

当然这一切假设的前提是海外疫情逐渐得到控制,如果依然是当前这种情况延续的话,我国的出口仍然会有明显的增长。

对应到经济其它领域也有些类似,我国经济率先复产复工,远远好于其它经济体。但后续经济恢复的速度也逐渐放缓,再加上政策上有所收紧,我国经济可能会出现先上后下的局面。而如果海外疫情控住后,经济会逐渐恢复,海内外经济状况的差距会趋于收敛。相对基本面的变化是影响汇率走势的关键,人民币汇率也会逐渐趋于贬值。

4

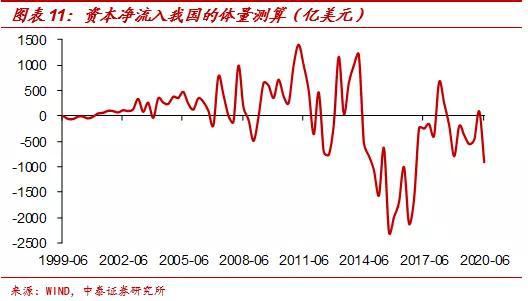

资本仍在流出值得关注

尽管今年汇率有明显升值,但我国国际收支的改善并不是很明显,仍然处于净流出的状态。

从国际收支的主要项目来看,今年受益于出口高增长,我国货物贸易带来资金净流入量达到1844亿美元,比去年同期还有增加,尤其是二季度达到了历史最高值。服务贸易虽然一直处于逆差状态,但今年由于疫情影响,运输、旅游相关的逆差明显收窄,今年上半年我国服务贸易逆差比去年同期减少了527亿。所以无论是货物贸易顺差的扩大,还是服务逆差的收窄,都是有利于国际资金净流入我国的。

但是我们发现,今年以来我国外汇储备虽然有所增加,但和经常账户的顺差体量相比,并不是特别明显。如果我们用储备资产净变化减去经常账户净流入,来测算资本净流入我国的情况的话,我们发现,今年仍然处于净流出的状态。这个趋势其实从2014年就已经开始,2017年以后随着我国经济恢复有所改善,但当前仍是延续之前的流出趋势。

经济的向好、汇率的升值,并没有带来资本的大量净流入,这背后或许更多是有长期的考虑,也决定了人民币汇率或许难以一直维持当前的强势状态。

风险提示:新冠疫情,经济下行,政策变动。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估