Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

三季度经济进一步修复,产能和投资已修复疫情冲击至正增长,出口接近恢复至去年同期水平,服务业由于国内疫情防控效果较好、管制进一步放松而复苏加速,消费修复依然需要较长时间,金融数据超预期、企业流动性改善,CPI快速回落和PPI低位震荡为货币政策腾挪空间。

ink="">

ink="">

1. 三季度GDP同比增长4.9%,不及预期的5.2%

三季度GDP同比增长4.9%,较二季度增加1.7个百分点,不及预期的5.2%。初步核算,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分产业看,第一产业增加值同比增长2.3%,第二产业增加值同比增长0.9%,第三产业增加值同比增长0.4%。从环比看,三季度国内生产总值增长2.7%。

三季度GDP增速不及预期,但在全球疫情蔓延的背景下依然表现亮眼,前三季度GDP增速首次转正。三季度经济进一步修复,供需关系改善,产能和投资已修复疫情冲击至正增长,出口接近恢复至去年同期水平,服务业由于国内疫情防控效果较好、管制进一步放松而复苏加速。但随着各项经济指标逐渐恢复正常,前期由于疫情期间逆周期调控政策力度加大导致的经济修复动能逐渐放缓。考虑到往年经济增速一般呈现前高后低的特点、四季度政策调控力度有所收敛而且秋冬流感季海外疫情有再次爆发风险,预计四季度GDP增速可能与现有水平持平,全年GDP增速大概在1.9%左右。

2. 三季度官方制造业PMI高位震荡

三季度官方制造业PMI呈V型走势,高位震荡。三季度官方制造业PMI由7月的51.1%降至8月的51%后,反弹至9月的51.5%,较7月增加0.4个百分点。从企业规模来看,大型企业在临界线上方反弹,中型企业PMI呈先升后降走势,小型企业先降后升、反弹至临界线上方。从分类指数来看,生产指数、新订单指数和供货商配送时间位于临界线上方,原材料库存和从业人员指数位于临界线下方。

三季度官方制造业PMI处于临界线上方高位震荡,反映出制造业在疫情冲击后一直呈现边际好转的趋势。一方面,由于基建和房地产需求较为旺盛,产能一直处于较为景气的区间;另一方面,海外经济重启后疫情反弹,导致复工复产进度不及预期,海外供需缺口主要由中国填补。但在结构上依然有一些问题:一是生产快于需求,库存被动增加,但依然处于临界线下方,企业对经济前景的预判较为谨慎。二是原材料价格高于出厂价格,内需修复乏力。三是从业人员位于临界线下方,就业有一定压力。四是不同规模的企业经营情况有一定的分化,小企业一直弱于大中企业。

考虑到十一黄金周出行需求旺盛,但秋冬流感季叠加常态化防疫令经济有一定不确定性且疫苗最快要年底才能上市,预计四季度制造业PMI可能小幅回落。

3. 三季度投资增速转正,主要靠房地产和基建投资拉动

三季度固定资产投资累计增速今年首次转正,主要由房地产和基建投资拉动。三季度,固定资产投资累计增速由7月的-1.6%反弹至9月的0.8%。分行业来看,制造业投资累计增速由7月的-10.2%反弹至9月的-6.5%,基建投资累计增速由7月的1.19%反弹至9月的2.42%,房地产投资累计增速由7月的3.4%反弹至9月的5.6%。

三季度投资增速今年首次转正,分项数据反弹,但反弹动力趋缓。一是从单月增速来看,9月制造业、房地产和基建投资增速分别为3%、12%和4.8%,分别较8月减少2个百分点、增加0.2个百分点和减少2.2个百分点。除房地产投资外,基建和制造业投资单月增速回落,但房地产投资增速的增幅处于低位,有见顶迹象。二是虽然房地产的销售和土地成交价款累计增速反弹,但反弹幅度收窄,而且施工面积增速和土地购置面积累计增速回落,制约房地产投资增速的增长空间。三是今年的专项债额度预计10月底发行完毕,基建投资单月增速大概率延续回落趋势。四是由于常态化防疫持续存在,国内需求复苏较慢,制造业修复需要较长时间。

考虑到房地产和基建投资有一定支撑,预计四季度投资累计增速大概率回升,但反弹幅度收窄。

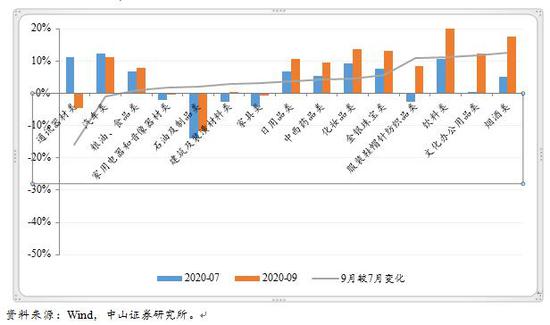

4. 三季度消费增速弱反弹,石油和通讯类是拖累项

三季度消费单月增速转正,汽车销售增速处于高位小幅回落,双节驱动带动烟酒、饮料、服装、金银珠宝、化妆品等可选消费反弹,但石油类和通讯器材仍是拖累项。三季度,社会消费品零售总额增速由7月的-1.1%反弹至9月的3.3%。其中,汽车销售增速由7月的12.3%降至9月的11.2%。另外,前三季度社会消费品零售总额增速为-7.2%。

从15个细分行业当月增速来看,9月较7月,除通讯器材类和汽车类以外,其他13个行业销售增速均出现不同程度的反弹。反弹幅度靠前的主要是烟酒、文化办公用品、饮料类、服装鞋帽针纺织品类和金银珠宝类。

从9月的销售增速来看,4个行业负增长,11个行业正增长。4个负增长的行业分别为:石油及制品类、通讯器材类、家具类以及家用电器和音像器材类。其中,石油及制品类、通讯器材类9月增速排名靠后,分别为-11.8%和-4.6%。

三季度消费增速逐步修复疫情冲击,但整体来看依然较为疲软。受中秋和国庆长假促销提前的影响,烟酒、饮料、服装、金银珠宝、化妆品等可选消费出现了明显的反弹,当然由于今年疫情的特殊性,以往的出境购物基本转为境内购物,也在一定程度上促进了可选消费的反弹。汽车零售增速由于政策利好依然处于高位。但房地产和基建相关的家电、家具、建筑装修和石油制品增速疲软,与房地产销售增速走软和国际油价下跌有关。

考虑到常态化防疫持续存在、欧美疫情可能进入新的暴发期、促消费政策已经透支部分需求,预计四季度消费增速可能会在现有水平震荡。

ink="">图1 15个行业限额以上单位销售额当月增速

ink="">图1 15个行业限额以上单位销售额当月增速

5. 三季度出口增速保持高位,进口增速震荡攀升

三季度出口增速高位增长,主要是因为海外疫情严重影响复工进度、供需缺口主要由中国填补;进口增速震荡攀升,主要是受到美国芯片禁令生效前的囤货行为和大宗商品价格波动的影响。按美元计,三季度出口增速由7月的7.2%升至9月的9.9%,进口增速先降后升反弹至9月的13.2%,三季度贸易顺差为1582.54亿美元。

从出口主要国家和地区来看,三季度中国对美国和韩国出口增速上升,对欧盟出口增速下降,对日本先升后降,对东盟和中国香港先降后升;9月中国对美国、韩国和东盟出口增速为正。

从进口主要国家和地区来看,三季度中国对欧盟、东盟和中国台湾进口增速上升,对美国、日本和韩国进口增速先降后升;9月中国对主要国家和地区进口增速都为正。

从出口主要商品来看,三季度对农产品出口增速先降后升,对劳动密集型产品出口增速分化(纺织品高位回落,服装反弹至正区间后震荡,家具高位攀升),对机电产品出口增速高位回升后趋稳;9月对主要商品出口增速都为正,对纺织品、家具和机电产品的出口增速保持高位。

从进口主要商品来看,除原油外,三季度对主要商品进口增速先降后升;除原油外,三季度对主要商品进口增速为正。

三季度出口增速超预期。海外疫情未有明显好转、复工后疫情反弹而且疫苗短期内难以批量生产,同时,海外政府出台了大量刺激计划拉动需求,海外的供需缺口主要由已经恢复产能的中国提供。另外,美国低利率下房地产市场非常火爆,拉动了与房地产相关的家具装饰品需求,所以中国的家具出口增速高位攀升。考虑到海外供需错位可能还会持续一段时间,但中国出口增速明显上升动能趋弱,预计四季度出口增速可能会在现有水平震荡。

9月进口增速超预期大幅反弹。一方面,美国对华为芯片的禁令在9月15日生效,厂商提前备货,对机电产品的进口增速保持在高位;另一方面,大宗商品的价格反弹导致大宗商品的进口增速明显回升。另外,虽然三季度人民币明显升值有利于进口,但考虑到进口生鲜产品的安全性、出口转内销政策和发展内循环,人民币升值对进口增速的影响应该有限。9月进口增速的反弹缺乏持续动力,预计四季度进口增速可能会震荡回落。

6. 三季度金融数据结构改善,流动性合理充裕

三季度,社会融资规模增量为8.76万亿元,主要靠信贷、政府债券和企业债券支撑,表外融资收缩幅度收窄;人民币贷款增加4.17万亿元,居民部门贷款增加、中长期贷款增加更多,非金融企业中长期贷款增加较多;9月M2增速反弹至10.9%,企业流动性改善。

三季度金融数据较二季度边际收紧,但依然保持合理充裕,信贷的结构改善。金融支持实体经济政策效果显著,银行发放的企业中长期贷款明显增多。而且,实体经济的融资意愿也较强,一方面,国内产能已经恢复和国外供需缺口主要由中国填补,出口较为景气;另一方面,国内服务业管制放松,服务业好转,对制造业有促进作用。制造业复苏加速,制造业企业融资需求增加,叠加今年专项债发行节奏前置,基建需求旺盛,企业中长期贷款需求增加。但我们也看到,居民贷款以中长期贷款为主,房贷依然是非常重要的信贷去向。而且M2增速明显高于M1增速,说明定期存款的信用派生功能较强,资金的变现能力受限。

考虑到地方政府专项债今年的额度10月底发行完毕、四季度有通缩风险,货币政策不宜收紧,预计四季度金融数据可能会分化,社融小幅回落,但信贷和M2增速可能会回升。

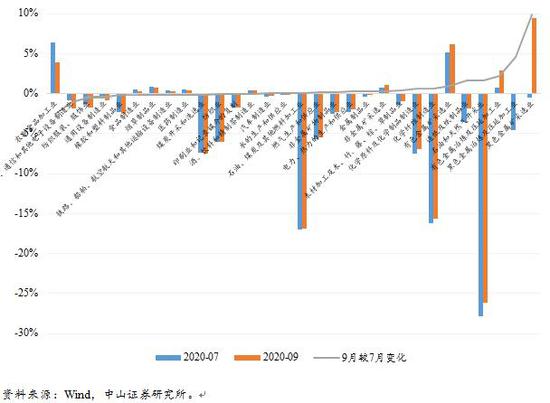

7. 三季度CPI增速回落,PPI增速震荡反弹

CPI方面,三季度CPI同比回落,主要是高基数和猪肉价格涨幅回落。三季度,CPI同比由7月的2.7%降至9月的1.7%;CPI环比由7月0.6%降至9月的0.2%。从分项数据来看,食品价格同比由7月的13.2%降至9月的7.9%,食品价格环比由7月的2.8%降至9月的0.4%。非食品价格同比由7月的0%升至8月的0.1%后,降至9月的0%;非食品价格环比由7月的0%升至9月的0.2%。

PPI方面,三季度PPI先升后降,主要受基数效应、国际油价波动和生活资料价格下滑影响。三季度,PPI同比由7月的-2.4%升至8月的-2%后,降至9月的-2.1%;PPI环比由7月的0.4%降至9月的0.1%。从分项数据来看,生产资料出厂价格同比由7月-3.5%升至9月的-2.8%,环比由7月的0.5%降至9月的0.2%。生活资料出厂价格同比由7月的0.7%降至9月的-0.1%,环比7月和8月持平于0.1%,9月回落至-0.1%。

从主要行业出厂价格变化来看,在30个细分行业中,17个行业9月较7月同比价格反弹,3个持平,10个回落。其中,黑色系、有色系和石油类行业反弹幅度较多。

从9月30个细分行业出厂价格来看,19个行业负增长,1个持平,10个正增长。黑色系、有色系、农副产品和非金属矿类PPI增速靠前。

三季度CPI同比明显回落,主要是由于高基数和猪肉价格涨幅回落的影响。一是去年下半年猪肉价格大幅走高导致去年CPI增速基数偏高。二是生猪生产修复、母猪出栏数持续好转,加上储备猪肉投放较多,猪肉供给增加,而且猪肉价格较高也会在一定程度上抑制居民对猪肉的消费,供需两方面因素共同作用下猪肉价格涨幅回落。另外,由于季节因素和汛期影响,蔬菜和水果价格明显反弹,但对CPI整体的影响有限。考虑到基数效应和猪肉生产逐步恢复,预计四季度CPI同比可能降至0%附近。

三季度PPI同比降幅震荡收窄。一是去年基数偏低。二是油价在7月和8月反弹后,9月小幅回落,主要是海外疫情没有明显好转抑制需求,对油价的反弹空间形成抑制。三是生活资料同比下滑,说明下游终端需求还是偏弱。考虑到基数效应以及四季度海外疫情可能出现再次爆发影响油价,预计四季度PPI同比可能震荡下滑。

考虑到四季度CPI和PPI可能同时走弱、经济通缩风险增加,预计四季度货币政策可能会边际放松。

ink="">图2 30个细分行业出厂价格9月同比较7月变化幅度

ink="">图2 30个细分行业出厂价格9月同比较7月变化幅度

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估