Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

主要观点

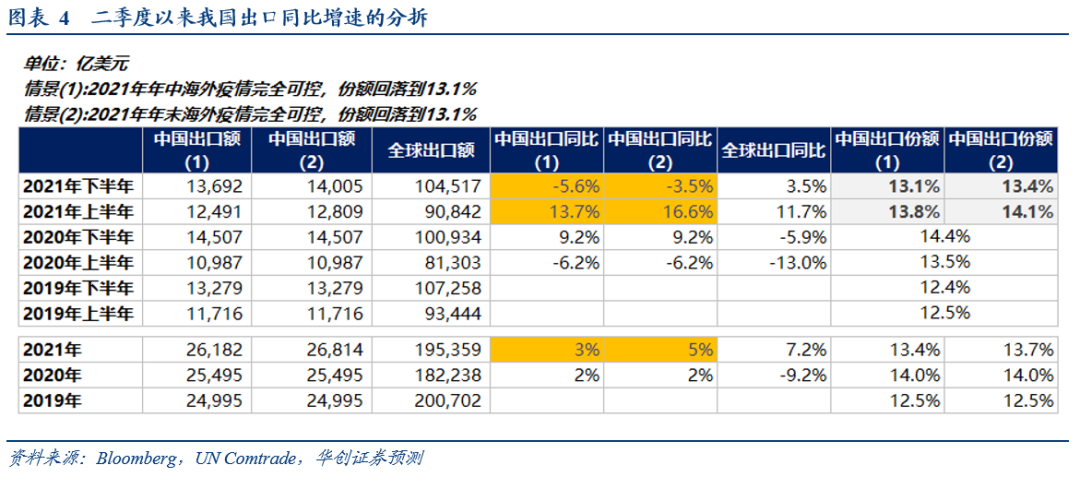

核心结论:1、在假设2021年中海外疫情能够得到较好控制的情况下,预计2021年上半年我国出口同比增速为+13.7%,2021年下半年出口同比增速为-5.6%,全年出口增速为2.7%。

在假设2021年末海外疫情能够得到较好控制的情况下,预计2021年上半年我国出口同比增速为+16.6%,2021年下半年出口同比增速为-2.5%,全年出口增速为5.2%。整体来看,预计明年上半年出口增速优于今年下半年。

2、如额外考虑拜登就任总统后取消对华关税,那么在2021年中海外疫情能够得到较好控制的情况下,假设取消2000亿关税清单、2000+340亿关税清单、全面取消关税清单对我国2021年上半年出口增速的边际影响分别在3.3、3.7、4.1个百分点,对2021年下半年出口增速的边际影响分别在2.6、3.0、3.3个百分点。

在2021年末海外疫情能够得到较好控制的情况下,取消2000亿关税清单、2000+340亿关税清单、全面取消关税清单对我国2021年上半年出口增速的边际影响分别在3.3、3.7、4.1个百分点,对2021年下半年出口增速的边际影响分别在2.5、2.9、3.3个百分点。

测算中敏感性较高的假设:

1、2021年上/下半年全球出口额的计算方法为全球出口额*上/下半年出口占全年比重,这一比重取值为历史均值,但疫情发展情况对这一比重或产生干扰,例如假设上半年疫情持续严重,下半年疫情有效缓和,则可能带来上半年比重低于往年,同时下半年比重高于往年,并带来上半年出口额低于测算值。

2、未来美国对华关税是否会调降、何时调降、调降的幅度以及影响的路径均存在不确定性。

上述假设对本文测算结论敏感性较高,未来需要进一步观测这些因素的实际变化并对测算结果做出动态调整。

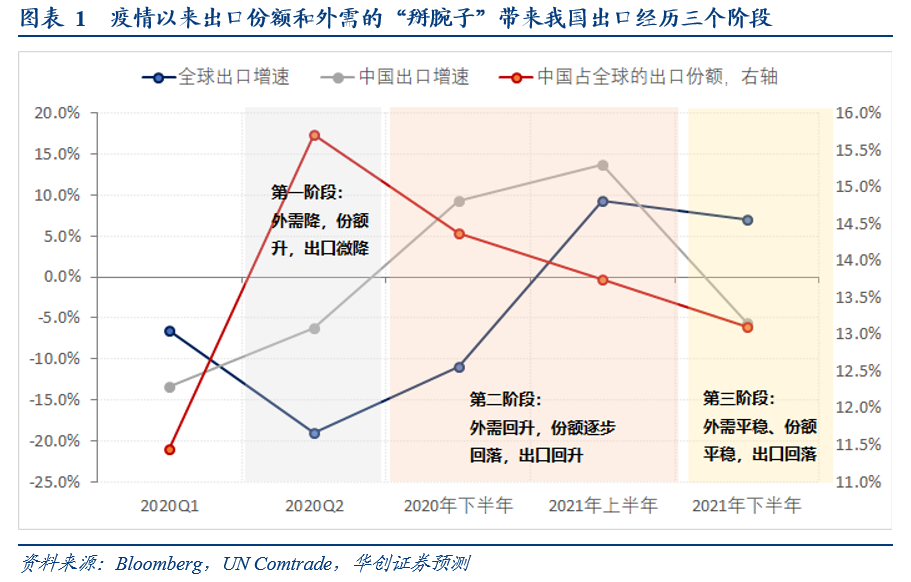

疫情发生以来,我国出口与海外外需的表现呈现不同步变化的两张“皮”,即出口增速与外需的脱节,而这背后则反映了外需和我国出口份额反向变化的“掰腕子”特征。具体来看,疫情后我国出口或将经历三个阶段:

第一阶段自2020年4月起,外需因全球疫情蔓延而大幅衰退,但中国因疫情防控速度最快带来出口占全球主要经济体的份额显著提升,我国出口反而呈现很强的韧性,很快实现触底回升。

第二阶段自2020年下半年开始,随着海外第一波疫情得到控制并进入到常态化阶段,海外需求开始逐步回升、工业生产也逐步重启,因此我国出口份额触顶回落,不过由于份额回落速度弱于外需提升速度,因此我国出口增速仍可维持在高位。在第二阶段由于海外逐步复工,我国因海外工业生产受阻而提升的出口份额将逐步消退,不过其中因疫情导致产业出清和转移所带来的永久性份额提升则可延续,因此在第二阶段尾声,我国出口份额料将最终回归平稳状态。

第三阶段开始的时间点取决于海外疫情防控的进度。随着海外疫苗投产、海外疫情基本得到控制,此时海外经济修复斜率也较为平缓,外需逐步平稳;而在经过第二阶段的回落后,预计出口份额在第三阶段也将进入平稳状态。二者共同作用下,在这一阶段我国出口增速受高基数影响将出现回落。第三阶段的到来料将对我国出口增长产生较大冲击,同时影响到国内经济增长与资产价格。而在这一阶段存在两大不确定性:①何时进入第三阶段存在不确定性,取决于海外疫情防控的进度;②进入2021年后美国新任总统将就任,若拜登当选,有可能取消目前对华施加的关税,这一举措对我国出口又将产生增量的拉动作用。

风险提示:海外疫情防控速度不及预期,对华关税未取消,测算假设敏感度较高

报告正文

一

疫情后出口的两张“皮”

疫情发生以来,我国出口与海外外需的表现呈现不同步变化的两张“皮”,即出口增速与外需的脱节,而这背后则反映了外需和我国出口份额反向变化的“掰腕子”特征。具体来看,疫情后我国出口或将经历三个阶段:

第一阶段自2020年4月起,外需因全球疫情蔓延而大幅衰退,但中国因疫情防控速度最快带来出口占全球主要经济体的份额显著提升,我国出口反而呈现很强的韧性,很快实现触底回升。

第二阶段自2020年下半年开始,随着海外第一波疫情得到控制并进入到常态化阶段,海外需求开始逐步回升、工业生产也逐步重启,因此我国出口份额开始触顶回落,不过由于份额回落速度弱于外需提升速度,因此我国出口增速仍可维持在高位。在第二阶段由于海外逐步复工,我国因海外工业生产受阻而提升的出口份额将逐步消退,不过其中因疫情导致产业出清和转移所带来的永久性份额提升则可延续,因此在第二阶段尾声,预计我国出口份额将最终回归平稳状态。

第三阶段开始的时间点取决于海外疫情防控的进度。随着海外疫苗投产、海外疫情基本得到控制,此时海外经济修复斜率也较为平缓,外需逐步平稳;而在经过第二阶段的回落后,出口份额在第三阶段也料将进入平稳状态。二者共同作用下,在这一阶段我国出口增速受高基数影响将出现回落。第三阶段的到来料将对我国出口增长产生较大冲击,同时影响到国内经济增长与资产价格。而在这一阶段存在两大不确定性:①何时进入第三阶段存在不确定性,取决于海外疫情防控的进度,因此本文假设这一时间点可能发生在2021年中或2021年末;②进入2021年后,美国新任总统将就任,若拜登当选,有可能取消目前对华施加的关税,这一举措对我国出口又将产生增量的拉动作用,因此本文对关税取消对我国出口的影响也进行了情景假设。

二

第一阶段:我国份额提升多少

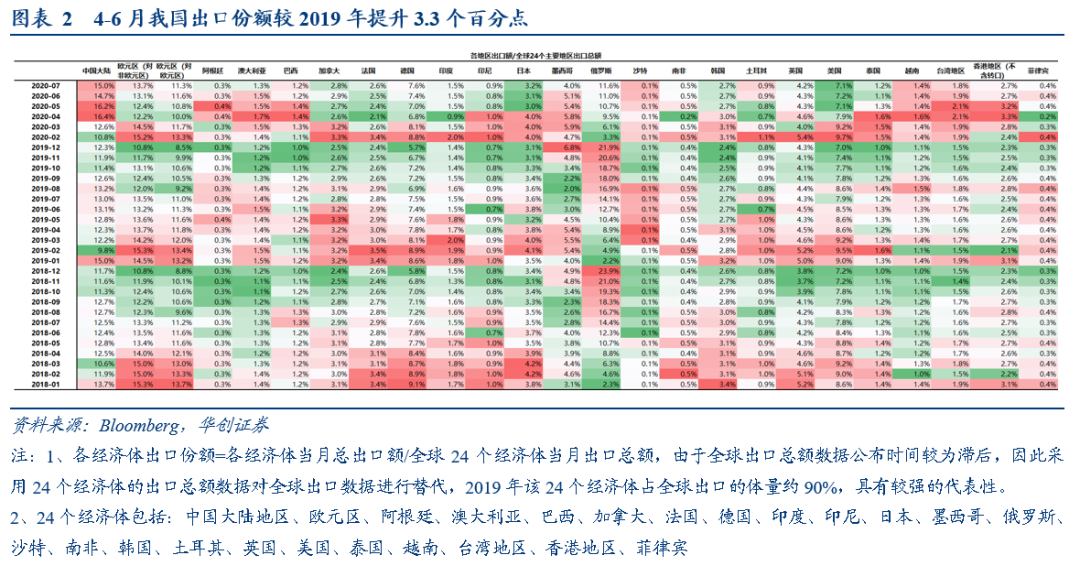

第一阶段我国出口份额较2019年提升3.3个百分点。第一阶段为2020年第二季度,这一阶段为我国疫情逐步可控、海外疫情迅速爆发阶段,在这一阶段我国迅速复工,而海外工业生产则陷入停滞,因此我国出口占全球的份额迅速提升。通过计算我国出口占全球24个主要经济体的份额可得,4月起我国出口份额迅速提升至16%以上,4-6月出口份额均值为15.8%,较2019年均值12.5%提升了3.3个百分点。

三

第二阶段:哪些出口份额的提升是永久性的?

目前我国出口正处于第二阶段,出口份额仍高于2019年,但因海外开始逐步复工,份额已从高点开始回落。正如上文对出口三阶段的猜想,在第二阶段的末期,因海外生产受阻带来的份额提升将随着复工推进而逐步消退,但因产业出清和转移所带来的永久性份额提升则可延续,因此对第二阶段的分析中需要着重研究哪些产品出口份额的提升是永久性的,从而估算在第二阶段末期,出口份额最终将回落至何种水平。

对永久性出口份额提升的测算逻辑为:第一步从区域角度,评估我国对哪些国家的出口形成替代;第二步从商品角度,评估存在出口替代的国别中,我国主要对哪些商品存在出口替代;第三步计算存在出口替代效应的商品的出口比较优势,比较优势较高的商品可认为会出现永久性份额提升;第四步计算所有永久性份额提升商品占今年出出口份额提升商品中的比重。

在《出口份额的提升是“永久”的吗?》报告中,我们对上述测算过程进行了详细的展开分析,结论为:

暂时性出口替代的商品主要包括化工品(第6类)、塑料及橡胶制品(第7类)、运输设备(第17类)、光学、医疗等仪器(第18类)

永久性出口替代的商品主要包括贱金属及其制品(第15类)、机电产品(第7类,剔除手机、电脑)、杂项制品(以居家日用品、办公用品为主)、家具(第94章)。

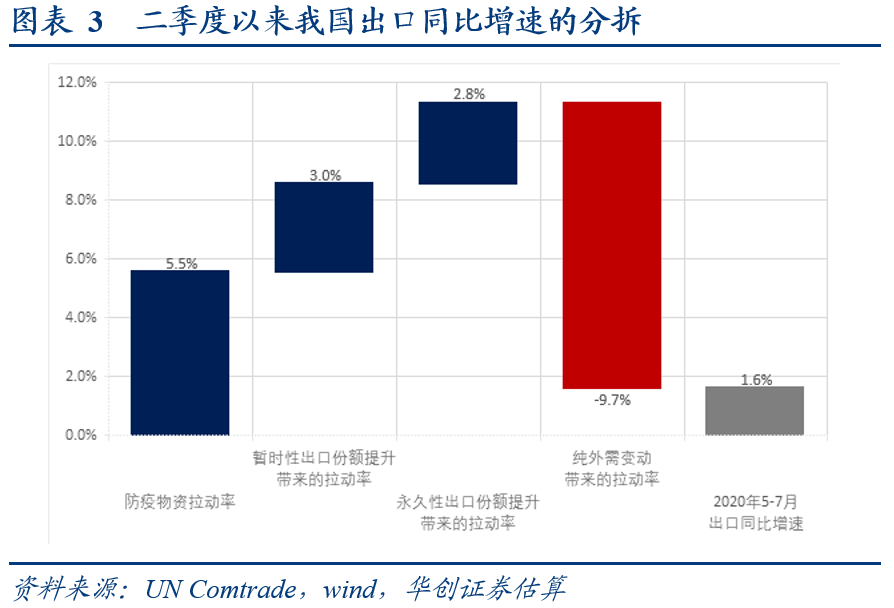

最终可得:4-6月出口份额提升的3.3个百分点中,有20%为永久性份额提升(即0.66%),以此估算在第二阶段末期出口份额最终将回落至13.1%(=(2020年4-6月出口份额-2019年出口份额)*20%+2019年出口份额=(15.8%-12.45%)*20+12.45%=13.1%)。

四

第三阶段:疫情控制时点与关税取消不确定性的叠加

在未来对国内宏观经济的判断上,第三阶段的情况尤为重要,但却最具不确定性。一方面,第三阶段的到来时间、以及由第二向第三阶段过渡过程中出口增长的变动节奏,是后续国内经济增长的重要变量,且这一时间点存在不确定性;另一方面,第三阶段、以及由第二向第三阶段过渡过程中美国对华关税存在取消的可能性,对国内出口增长带来增量影响,但取消的幅度以及对出口的真实影响效果同样存在不确定性。

(一)不确定性一:疫情控制时点

第三阶段的起点取决于海外疫情何时得到彻底控制,在海外疫情完全可控后,因海外生产受阻而提升的出口份额将完全消退,在这一阶段中我国出口份额将回落至稳定水平(即上文所计算的13.1%左右)。由于海外疫情控制时点存在不确定性,因此假设两种情景,即2021年中或2021年末海外疫情有望得到较好控制,这一时点也意味着第二阶段出口份额逐步回落的阶段结束、第三阶段出口份额稳定的阶段开始。

基于对海外疫情控制时点的假设,我们可以进一步对未来出口增长进行预测,测算逻辑为:对2021年全球出口额与中国出口占全球的份额分别作出假设,二者相乘即可得到2021年中国出口额与出口增速。

关键参数的假设:①对全球出口增速的假设取WTO最新预测值,2020年世界商品贸易额将下降9.2%,2021年将上升7.2%。②2021年我国出口份额的假设:情景1中假设2021年中海外疫情可控,份额回落至13.1%,则2021年上半年出口份额由2020年下半年的14.4%匀速回落至13.1%,2021年下半年起出口份额稳定在13.1%;情景2中假设2021年末海外疫情可控,则2021年全面出口份额由14.4%匀速回落至13.1%。

测算结论:2021年上半年全球出口增速提升,同时我国出口份额逐步回落,我国出口增速与海外需求呈现错位;不过由于出口份额回落较慢、均值较2019年仍有约1.3个百分点的提升,因此2021年上半年出口同比增速或维持高位,优于2020年下半年,2021年下半年由于高基数原因(2020年下半年我国出口份额处于高位),同比增速将转负,2021年全年出口同比正增长,且优于2020年。

结论中的不确定性:①若因疫苗量产带来全球疫苗相关物资产能不足,有可能带来我国疫苗相关物资的出口份额提升,在测算出口份额时无法准确估算此类因素;②2021年上半年全球出口额的估算方式为:假设2021年上半年全球出口额占全年的比重为46.5%(取历史均值),但2021年上半年我国出口增速对该数据的取值有较大的敏感性,会干扰出口增速的测算值。

(二)不确定性二:美国对华关税取消

第三阶段的另一大不确定性在于美国对华关税的变动:若拜登当选,有可能取消目前对华施加的关税,并对上文的出口增速预测带来增量的拉动。但关税对出口的影响路径较为复杂,一方面受到疫情影响海外工业生产,有一部分关税清单商品的出口份额已回到加征关税前的水平,未来关税真实取消后,这部分商品的出口份额是否会继续回升存在不确定性;另一方面,由于加征关税后美国或已将部分产业链向其他国家转移,未来若关税取消,这部分商品的份额是否会重归中国也存在不确定性,即加征关税可能起到拉绳子的效果,很快冲击我国对美出口,但取消关税可能起到推绳子的效果,未必会带来出口的全面恢复。但由于我们无法对关税的影响路径做出准确的刻画,因此在此我们仅对取消关税后对出口拉动作用的上限进行测算,即不考虑疫情和产业链转移的影响,假设关税取消后前期因加税而损失的中国对美出口份额可全部得到弥补,以此估算对2021年出口的边际影响。

关税取消对我国出口边际影响的测算逻辑为:第一步,通过计算美国对华加征关税前后中国对美出口各类商品的份额,可得到加征关税带来的我国对美国出口份额的损失幅度,假设关税取消后这一部分关税损失可全部得到弥补。第二步,假设美国2021年经济增速与贸易增速,估算2021年美国进口总额。第三步,将2021年美国进口额乘以加税后损失的份额,即可得到美国对华关税取消后的出口额变动情况。下面具体来看测算过程:

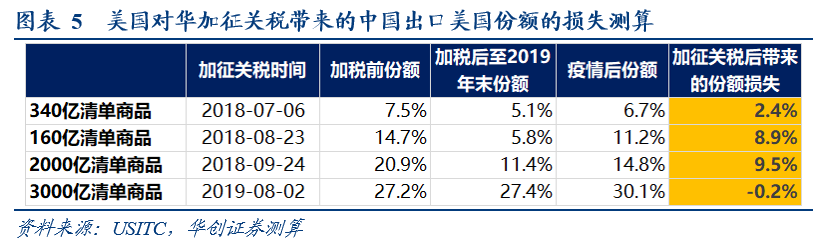

①美国对华加征关税带来的中国出口美国份额的损失测算:根据USITC统计的美国进口贸易数据,我们可以得到美国进口340亿、160亿、2000亿、3000亿美元清单商品的总额、以及自中国进口的金额,从而得到美国自华进口这四类商品的份额(即为中国对美出口这四类商品的份额)。通过计算加税前后份额的变化,可得加征关税带来的份额损失分别为:2.4%、8.9%、9.5%、-0.2%。其中:3000亿清单中的产品由于美国对中国的依赖度较高,因此加征关税后出口份额未受到冲击;预计这部分商品的关税若未来全面取消(目前3000亿清单中约1200亿产品的关税由15%降至7.5%),对出口份额的影响也不会很大,因此在后续关税取消情景假设中未考虑此种情景。

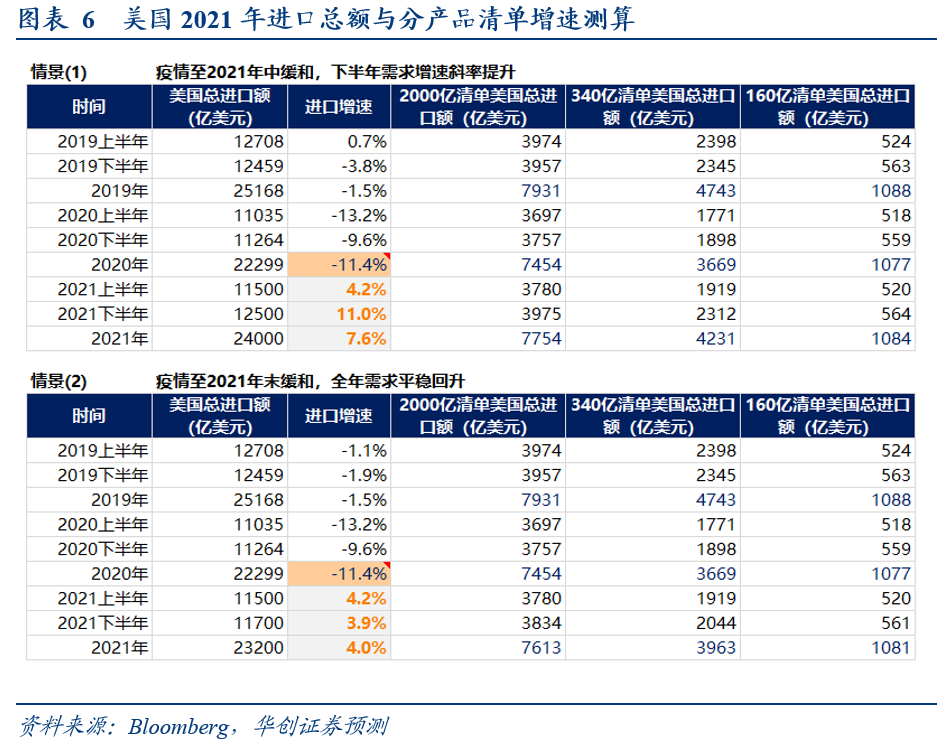

②美国2021年进口总额与分产品清单增速测算。主要测算假设为:1)2020年出口增速取值为彭博一致预期;2)2021年上半年、下半年出口增速为预测值,预测逻辑为:在情景1假设下,疫情至2021年中缓和,2021年上半年进口环比增速与2020年下半年持平,2021年下半年环比增速再度回升;在情景2假设下,疫情至2021年末缓和,2021年上半年进口环比增速与2020年下半年持平,2021年下半年环比增速较上半年进一步放缓。3)假设美国进口2000亿、340亿、160清单中商品占美国总进口额的比重保持不变。

③美国对华关税取消对出口的边际影响测算:最后根据公式:美国2021年三类清单商品进口额*加税后中国损失的份额,即可计算出美国对华关税取消对我国2021年出口增速的边际影响。在情景(1)中取消2000亿关税清单、2000+340亿关税清单、全面取消关税清单对我国2021年上半年出口增速的边际影响分别在3.3、3.7、4.1个百分点,对2021年下半年出口增速的边际影响分别在2.6、3.0、3.3个百分点;在情景(2)中取消2000亿关税清单、2000+340亿关税清单、全面取消关税清单对我国2021年上半年出口增速的边际影响与情景(1)相同,对2021年下半年出口增速的边际影响分别在2.5、2.9、3.3个百分点。

可以看到,美国对华关税取消对出口增速的边际影响在3-4个百分点左右,边际影响不弱。不过上述测算未考虑疫情和产业转移的影响,因此仅为关税取消对我国出口增速影响的上限,真实关税取消的效果或弱于此测算结果。

五

估算结论的稳健性

测算中敏感性较高的假设:1、2021年上/下半年全球出口额的计算方法为全球出口额*上/下半年出口占全年比重,这一比重取值为历史均值,但疫情发展情况对这一比重或产生干扰,例如假设上半年疫情持续严重,下半年疫情有效缓和,则可能带来上半年比重低于往年,同时下半年比重高于往年,并带来上半年出口额低于测算值。2、未来美国对华关税是否会调降、何时调降、调降的幅度以及影响的路径均存在不确定性。

上述假设对本文测算结论敏感性较高,未来需要进一步观测这些因素的实际变化并对测算结果做出动态调整。

六

风险提示

海外疫情防控速度不及预期,对华关税未取消,测算假设敏感度较高。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估