Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

导读

关税角度,RCEP的落地对中日贸易影响最大,利于中国出口日本机械设备及零部件、化工品、纺织品等。同时,中国出口东盟、韩国的汽车(零部件)、农产品、化工品也将受益。进口替代对国内的冲击相对有限,但产业外迁的趋势未来会进一步加速。

摘要

RCEP签署意味着全球贸易三足鼎立格局大幕开启,东盟十国携手中、日、韩、澳、新五国推动区域内关税与非关税壁垒削减,为建立统一市场而签署自由贸易协定:

1)在结构上,协议基于东盟十国与中日韩澳新的五个“10+1协议”,合并成为一个“10+5”协议,内容不仅涉及货物贸易,还涉及服务贸易、投资准入、标准和技术、经济技术合作等领域。

2)RCEP不同于其他贸易协定,在原则上以渐进灵活为主,兼顾东盟地区不同国家发展情况,因此协议可行性较强,但国家间推进难以一蹴而就。总体上,长期战略意义大于短期影响。

我们认为RCEP签署的宏观意义主要有三点:

1)提高区域内贸易、投资增长率,为中国经济增长的长期动能带来边际改善。

2)重构亚洲区域价值链,逐步减少中国对美、欧市场的依赖。利于中国通过RCEP区域价值链培育新技术、新市场,向制造业上游移动。

3)基于区域制定共同的原产地规则,以亚洲区域融合的方式加入世界贸易体系重构,帮助中国合理规避其他负面贸易规则。

基于区域经贸结构特征,我们从关税角度观察到RCEP签署对中国影响主要集中在三个方面:

1)中国与日本外的成员国多数已经接近零关税安排,关税的减让增量集中在东盟、韩国的少数产品。关税调整将促进韩国与东盟对中国农产品、汽车和化工品等进口。

2)关税影响主要集中在中日贸易领域。日本的关税减让将利好中国电机、机械设备与零部件、化工品、纺织品的出口,中国对日进口关税减让安排以10年左右过渡期为主,因此进口冲击有限。

3)由于关税等制度成本的降低,未来制造业将更加受成本优势的驱动,产业外迁趋势可能重回加速状态。

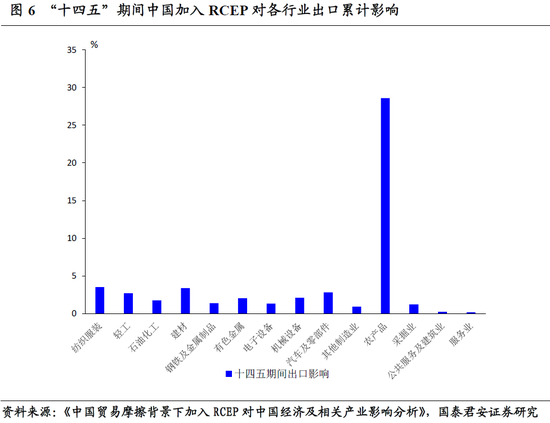

长期角度,“十四五”期间,RCEP对国内出口的核心拉动集中在纺服、轻工、农产品、机械设备、汽车及零部件。

正文

1.RCEP大幕开启,全球贸易三分天下

11月15日《区域全面经济伙伴关系协定》(RCEP)正式签署。RCEP由东盟10国发起,同时纳入了中国、日本、韩国、澳大利亚、新西兰五国,协议共含20个章节,分为四大板块,包括货物贸易协定、投资协定、21世纪新议题和争端解决机制。

在RCEP签署之前,全球从洲际合作角度,最大的三个自贸区为北美自贸区(USMCA),欧盟(EU)和中国-东盟自贸区(CAFTA)。RCEP的诞生意味着全球最大自贸区形成,全球贸易格局正式演化为北美、欧盟、亚洲三足鼎立。那么RCEP的结构框架与原则特点如何?

1.1. 结构框架:以东盟为中心的嵌套模式

RECP的签署使五个“10+1”自由贸易协定,进化为一个“10+5”协定。RCEP签署之前,东盟与中国、日本、韩国、澳大利亚、新西兰等五国签订的“东盟10+1”自由贸易协定(FTA)构成了基础合作的层级,但这种模式带来了各国协议规则互不相同,并存在一定关税与非关税壁垒的现实情况。RCEP的签署,则宣布以东盟为中心,整合多重FTA,进一步统一区域内规则,削减关税和非关税壁垒,推动亚太经济一体化。

1.2. 原则上渐进推进,兼顾多样性

由于区域内经济体发展差异较大,RCEP并没有采用TPP等高标准协定要求,强行推动知识产权、劳工标准的做法,而是充分兼顾亚洲地区国家发展阶段和文化的多样性,对于开放、市场准入等方面均基于发展中国家特质,以及东盟最低收入国家的利益而定。协议的灵活性也带来了协议标准的放松,RCEP规定区域零关税覆盖达到90%以上,并保持一定的农产品配额,与全面零关税、零壁垒、市场完全准入等相联系的CPTPP、TPP协议标准相比,RCEP标准虽有所下降,但由于包含服务贸易、专业技术、跨境电商等全面内容,协议高质量不减。同时协议也保持了开放性,在后期可以根据实际情况扩展内容。因此,RCEP的原则使得协议推进具有很强的可行性,但在推行过程中也难以一蹴而就,将是一个动态过程。

RCEP的高质量和全面性将对成员国经济增长产生深远影响,作为贸易格局三足鼎立的一方,RCEP成员国整体实力不容小觑。

2. RCEP成员国经济与贸易结构现状如何?

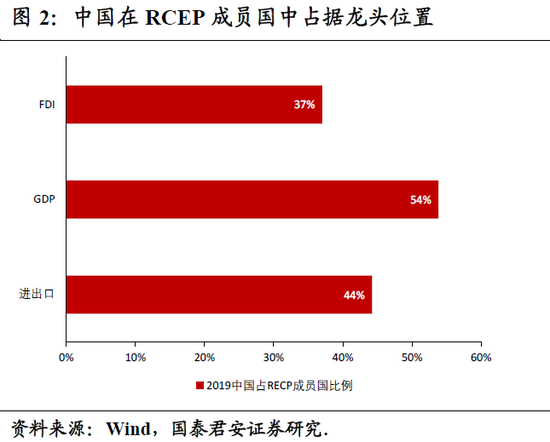

RCEP 15个成员国(未含印度)涵盖全球约23亿人口,GDP总和超过25万亿美元,二者分别占据全球近三分之一的体量。在直接投资方面,RCEP吸引FDI流入额占全球总额的38.3%。整体来看,协议所包括的区域不仅是全球最大自由贸易区,近40%的资本流入也意味着RECP区域作为全球增长极的地位不可撼动。而中国作为区域龙头,无论是经济体量、贸易体量还是对外投资都占据着主要地位(图1)。

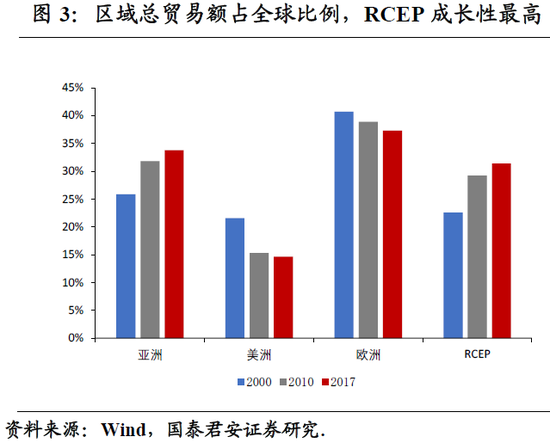

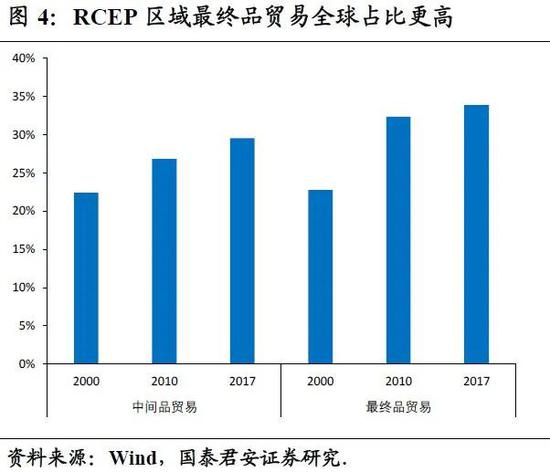

贸易结构角度,从贸易份额来看,RCEP的在全球贸易市场中的成长性最高且以最终品的贸易为主。从贸易的价值结构来看,RCEP成员国的制造业增加值多源于内部,美欧与其他地区贡献仅占三成左右。整体来看RCEP,生产与市场网络均以内源化为主,对内依赖性不断提升。以日本为例,RCEP 区域是其中间产品和最终产品的主要流向目的地,RCEP国家吸收日本中间产品的份额在2017 年达到日本相关总出口的58.3%,RCEP吸收日本最终产品份额达到65.1%。

综合各项指标,RCEP对外部依赖较弱,内源拉动性较强,且具有很强的贸易、经济成长性,区域协议在此基础之上,将进一步释放区域内的成长空间。区域动力的释放离不开贸易,以及关税壁垒的取消,我们核心考察关税角度的影响。

3. RCEP签署对国内行业进出口的影响如何?

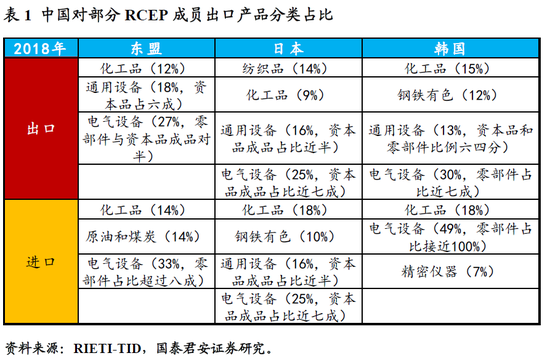

我们首先评估中国对RCEP成员国的进出口概况。中国出口主要集中在东盟(14.4%),其次是日本(5.7%),韩国(4.4%)、澳大利亚(1.9%)、新西兰(0.2%)。进口分布近似,主要集中在东盟(13.6%),其次是韩国(8.4%)、日本(8.3%),澳大利亚(5.8%)、新西兰(0.6%)。东盟内部国家,中国的主要贸易伙伴集中在越南、新加坡、马来西亚、泰国和印尼。

从出口产品结构来看,中国对RCEP成员出口在电气设备、化工品、通用设备占比较高。进口则呈现一定的差异性,中国对东盟地区的化工品、资源品进口较多,在电气设备领域,中国对东盟、韩国主要以零部件为主,对日本则主要以资本品、产成品为主。

在上述贸易关系和产品结构基础上,RCEP对于区域内90%商品零关税的设定,贸易影响几何?我们认为核心边际增量集中在日本,以及东盟、韩国的少数商品。

由于此前中国与东盟、韩国、澳大利亚、新西兰等国已经签署过双边自贸协定,因此RCEP的边际影响有限;而日本是该区域内此前唯一没有同中国签署自贸协定的国家,因此中日两国的关税减让安排是RCEP最大的亮点。

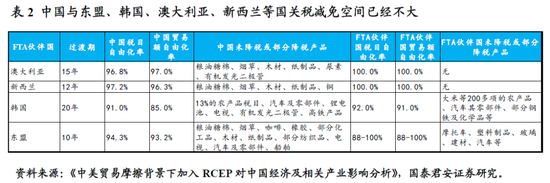

3.1. 除日本外的伙伴国:减让增量在东盟、韩国,催化国内产业外迁,提升中国原材料出口竞争力,同时为中国企业生产降低成本。

中国和韩国、澳大利亚分别于2015年6月签署自由贸易协定,当年12月即生效;而中国同东盟、新西兰自由贸易协定历史更为悠久,且过渡期均已结束,“中国-东盟”“中国-新西兰”自由贸易区已基本建成。

1)第一,新西兰、澳大利亚对中国进口货物均已实现或承诺在过渡期后实现100%零关税,进一步减让空间不大。中新自贸协定到今年为止12年过渡期已结束,按照协议安排已经实现对自中国进口货物100%零关税。根据中国澳大利亚自贸协议安排,澳大利亚将在15年过渡期后实现对中国进口货物100%零关税。因此,预计RCEP落地后澳新两国对中国进口关税已无减让空间。

2)第二,协议将促进韩国与东盟对中国加大进口农产品、汽车和化工品等。韩国与东盟在与中国签署自贸协定时,出于对本国产业保护的需要,对自中国进口的农产品、汽车、钢铁、建材等产品仍保留一定程度的关税。因此,预计RCEP落地后,这些出口产业的机遇将进一步增大。

3)第三,长期将促进国内部分劳动密集型产业转移,短期冲击非常有限。中国对上述国家和地区进口货物的关税保留主要集中在农业、食品饮料化工、木材和纸制品、化工以及纺织、家电、汽车等制造业。RCEP落地后,这些行业将进一步受到来自澳新等农业发达国家、以及东盟等劳动力成本低廉国家进口货物的冲击,但时间窗口有所差异。

东盟方面,RCEP下中国对东盟进口产品关税减让的过渡期较短,例如服装纺织产品均为立即执行零关税,因此更可能加速低附加值产业向东南亚外迁的进程,但我们认为这也将增加我国纺织品等原材料的竞争力,也为企业生产降低成本带来利好;韩国与澳大利亚、新西兰方面,中国对来自澳大利亚、新西兰和韩国的农产品进口关税减让普遍设置了10年左右的过渡期,或将部分农产品排除在关税减让范围之外,因此农业部门短期冲击非常有限。

3.2. 与日本关税减让:短期利好集中在机电设备、汽车及零部件

此次RCEP落地最大的边际贡献是中国与日本达成的关税减让安排。日本是所有RCEP伙伴国中,此前唯一没有和中国签署自由贸易协定的国家。RCEP的签署表明中日贸易成功抵御了中美贸易战的政治不确定性和新冠肺炎疫情导致产业链供应链不稳定的双重冲击,可谓意义重大。

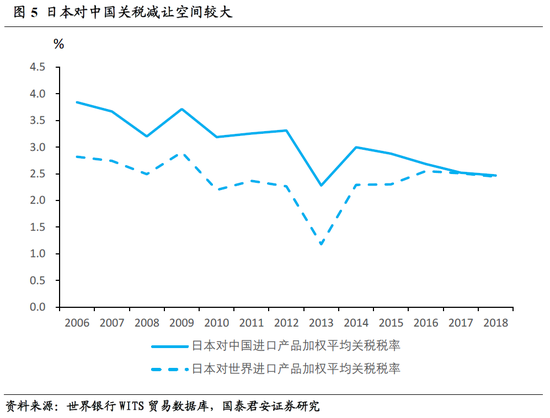

首先,日本对自中国进口产品关税税率仍高于其对世界其他国家和地区的平均水平,RCEP签署后关税减让空间相对较大。2006年至今,日本自中国进口产品加权平均关税税率高于进口自世界其他国家和地区产品的加权平均关税税率,但近年来这一差距在不断缩小。截止2018年,日本对中国进口产品关税水平为2.47%,因此预计RCEP落地后,日本对中国将存在很大关税减让空间。

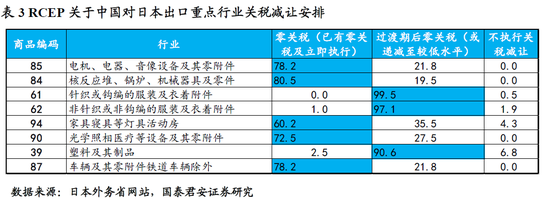

中国对日本出口行业关税减让以零关税安排为主,短期内重点相关行业将迎利好。例如,中国对日出口的电机电器、核反应堆、锅炉、车辆及其零附件、医疗设备等行业中70%-80%的商品将在RCEP签署后立即实现零关税,而服装纺织、家具、塑料制品等行业几乎全部产品将在过渡期后实现零关税。预计短期内能够立即实现零关税的行业将迎来利好。

中国自日进口行业关税安排以过渡期后零关税为主,短期冲击不明显。中国对从日本进口的核反应堆、锅炉、车辆及其零附件、光学照相和医疗设备以及部分化工产品普遍安排了10到15年关税线性递减的过渡期,预计RCEP落地后这些行业能有较为充足的时间进行产业升级迭代,短期冲击非常有限。

通过关税角度的观察,我们认为RCEP的签署落地将对中日贸易格局带来显著影响,对于中国出口电机、机械设备及零部件、塑料等化工品等带来一定利好。同时,对东盟、韩国出口的汽车、农产品、化工品将进一步受益,而由于关税递减安排,进口角度的冲击相对有限,但产业外迁的趋势未来会进一步加速。拉长期限来看,考虑关税递减安排,整个“十四五”期间对于国内出口拉动上,RCEP的核心利好集中在纺服、轻工、农产品、汽车及零部件、机械设备相关。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估