Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

【数据】

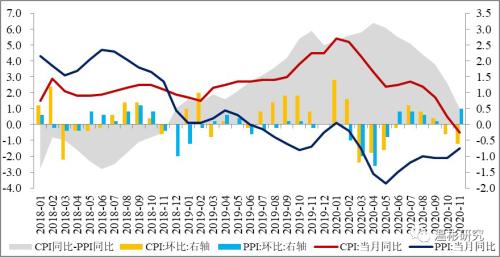

国家统计局公布数据显示,11月CPI同比下降0.5%,预期上涨0.1%,前值上涨0.5%;PPI同比下降1.5%,预期下降1.5%,前值下降2.1%。

【点评】

——CPI:同比下降0.5%,比上月回落1个百分点;环比下降0.6%,降幅较上月扩大0.3个百分点。

本月CPI同比增速超预期回落,继2009年10月以来首次滑落至负增长区间。CPI的负增长,一方面与基数效应有关。去年下半年以来,CPI在食品价格上涨的带动下持续走高,直到今年1月份春节后才开始回落,高基数效应预示了今年下半年以来CPI增速将呈现持续回落趋势。另一方面,食品价格同比增速由升转降是带动CPI超预期回落的主要原因。本月食品价格同比下降2%,继2018年2月以来首次负增长,仅此一项便影响了CPI下降约0.44个百分点。

对于食品价格而言,猪肉价格同比下降12.5%,降幅比上月扩大9.7个百分点,比去年同期扩大122.7个百分点,影响CPI下降约0.6个百分点。除食品价格外,其他七大类价格三降一平三涨。受旅游淡季出行减少和汽油、柴油价格下降影响,交通和通信价格同比下降3.9%。居住和衣着价格延续了同比回落,分别下降0.6%和0.3%。生活用品及服务价格同比零增长。医疗、教育等需求仍然比较旺盛,相关价格保持了正增长,医疗保健、教育文化和娱乐、其他用品和服务价格分别同比上涨1.5%、1.0%和2.5%。

——PPI:同比下降1.5%,降幅较上月收窄0.6个百分点;环比上涨0.5%,涨幅扩大0.5个百分点。

本月CPI改善趋势符合市场预期,主要由生产资料价格降幅收窄带动。本月生产资料价格同比下降1.8%,降幅较上月收窄0.9个百分点,为连续第六个月改善。下游生活资料价格同比下降0.8%,降幅较上月扩大0.3个百分点,为连续第四个月走弱。一方面,随着国内经济持续复苏,工业生产持续向好,企业利润改善信心增强,需求改善对PPI形成支撑。另一方面,国际油价于10月末见底回升,11月布伦特原油现货每桶价格同比上涨28.4%。相关大宗商品价格上涨,11月末中国大宗商品价格指数达到151.38,比10月末和去年同期分别提高10.35和3.87点,带动工业生产价格整体恢复。

——我国经济持续复苏向好,不存在通货紧缩基础。

虽然本月CPI同比增速滑落至负增长区间,但据此判断经济陷入通缩缺乏依据。一方面,CPI仍然受食品价格变动主导,而食品价格又主要受猪肉价格主导,去年通胀中枢走高和今年通胀中枢回落,基本都是由猪肉价格变动引起的食品价格变动而引起的。剔除食品和能源的核心CPI更能够反映经济真实需求,本月核心CPI同比增长0.5%,已经连续5个月持平于这一增速,说明疫情冲击后的有效需求仍然较为平稳。另一方面,随着我国经济持续向好,供需逐渐改善,PPI修复趋势日渐明朗,有助于改善企业利润,提振市场信心,从而进一步提升有效需求。因此,我国不存在通货紧缩基础,CPI负增长主要是基数效应叠加食品价格回落所致,不宜过度解读。

临近年末,跨年资金需求旺盛,预计央行将继续加大公开市场操作力度,通过“逆回购+MLF”政策工具组合,保持市场流动性合理充裕,引导市场利率与经济基本面相适应。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估