Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

内容摘要

核心观点

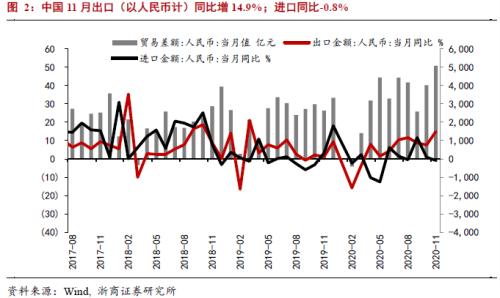

11月出口强、进口弱、顺差多,预判兑现,外供修复慢决定进口回升慢,预计Q4万亿顺差推升实际GDP达6.6%,永久性替代对装备制造业出口景气有长期拉动。

11月进口回落,海外供给走弱为主因

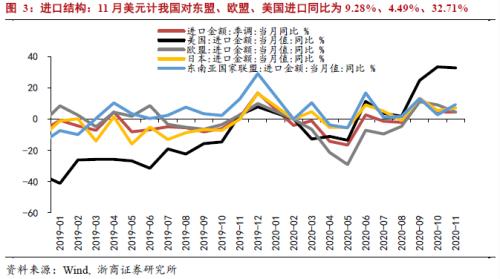

11月人民币计进口同比-0.8%,我们预期1%,前值0.9%,11月美元计从东盟、欧、美、日韩进口同比为9.3%、4.5%、32.7%和6.5%,前值2.7%、9%、33.4%和3%。

进口低迷,预判再度兑现。11月进口增速低迷再次印证我们前期预判。传统分析进口较为依赖内需,Q4实际GDP增速有望上行至6.6%,内需强劲为何进口持续低迷?核心分歧在于疫后进口关键看供给,我们在9、10月连续提示“决定进口关键变量是海外供给,9月高增源于短期备货带动的订单集中交付,不可持续”。

Q4海外疫情反复、疫苗暂未落地,海外供给修复相对缓慢,这一特征可能延续至2021年上半年,叠加疫苗兑现存在“发达国家-发展中国家”的扩散时滞,预计2021年外供保持渐进修复,决定进口缓慢修复,不同商品的进口回升可能是分化的。

结构:11月机电产品和农产品(行情000061,诊股)进口环比回升,汽车、飞机、天然气进口改善显著。

为何出口强、进口弱?供需双旺继续兑现

我们在Q3末提出“出口强+进口弱+贸易顺差高增”的数据特征继续兑现,其本质是我国两个大循环的实际作用得以发挥。疫情冲击导致全球供应链断裂,全球大循环受到冲击,中国经济通过畅通国内大循环进一步提升供给优势,一方面带动国内经济的快速复苏,另一方面成为填补海外供需缺口的重要力量。Q4出口强、进口弱的数据背后是我国经济供需双旺的经济特征,11月工业增加值同比有望在7%以上(10月6.9%),服务业增加值继续高增,国内供给优势带动出口景气,并与地产、消费形成合力带动总需求景气,Q4实际GDP增速有望达到6.6%。

11月出口延续强劲势头,21年继续关注出口景气

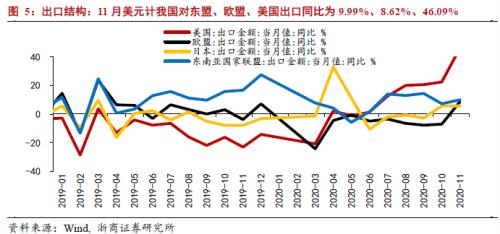

11月人民币计中国出口同比增14.9%,前值增7.6%;11月美元计我国对东盟、欧、美和日韩出口同比为10%、8.6%、46.1%和7.3%,前值为7.3%、-7%、22.5%和5.6%。

出口维持高增,供给优势继续兑现。自4月起,我们预判出口超预期的逻辑不断兑现,出口对经济回升形成较强拉动,11月内供优势带动出口延续高增,我们持续看好的与装备制造业较为相关的手机、家电、集成电路、自处理设备等品类表现突出。

Q4我们在多篇报告中对有关出口的焦点问题予以回应。我们在《Q4哪些行业基本面会改善》提示关注出口景气带来的行业基本面改善。因疫情受益的防疫物资、“宅经济”需求较强,纺织、医药、文体传媒、家电、计算机通信等行业相对受益。疫后中国供给填补海外供需缺口带来出口景气,暂时性替代使得标准化程度较高、低端制造业为主的行业受益,永久性替代利好电气机械、专有设备、通用设备等行业。

我们在《大国博弈与跨周期调节--2021年度策略报告》提示关注2021年的出口景气。全年出口增速总体平稳、节奏前高后低,上半年暂时性替代利好产品标准化程度较高的低端制造业,下半年补库共振利好产品全球渗透率高、全球产业垂直分工的产业内贸易和相似贸易,我们全年看好永久性替代对装备制造业出口景气的长期拉动。

贸易顺差继续高增,Q4提振经济增长

Q4进口弱、出口强的数据特征显著,实现了较大规模的货物贸易顺差,11月、10月贸易顺差分别为5071和4017.5亿元。考虑服务逆差,Q4服务贸易逆差有小幅扩大的特征,我们预计Q4全口径服务与贸易逆差与Q3、Q2较为接近,大概率在10000亿元左右,将对名义GDP形成一定积极的拉动。

风险提示

全球疫情超预期恶化,海外经济超预期下行,经济危机爆发,病毒变异

正 文

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估