Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

文/新浪财经意见领袖专栏作家 李建军

美股的红四月

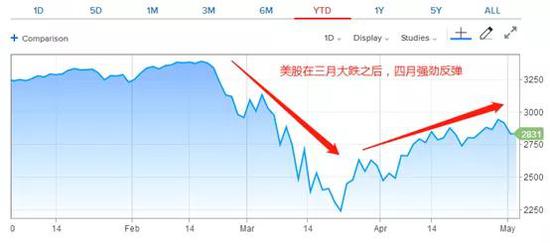

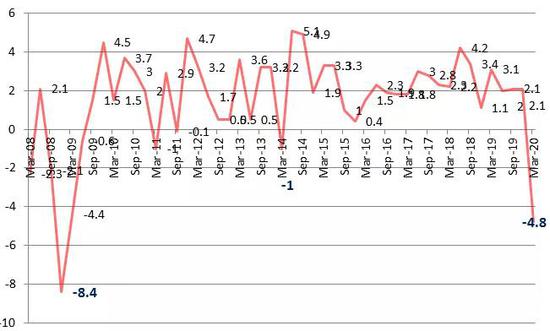

本文着笔时(5月5日),美股标普500指数收盘2842点,比疫情爆发后,3月23日最低点的2237点涨幅超过27%。如果回看一个多月来的收盘价最高点,即4月29日的2939点,那么标普500指数从底部已经反弹31%。

ink="">标普500指数

ink="">标普500指数

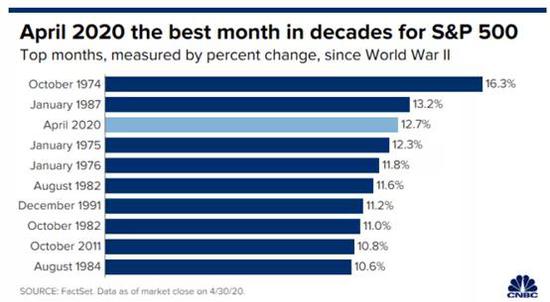

标普500在4月份表现极为抢眼,总体涨幅达到了12.7%,这是自1987年1月以来的最大单月涨幅,也是二战以来第三大单月涨幅。同样,4月道琼斯指数上涨11.1%,纳斯达克综合指数上涨15.5%。在疫情日趋严重、经济数据表现极差的4月,美股却走出了牛市行情!

美股反弹合理却脆弱

美股红4月,有悖常理,但也合乎其理:

一是美联储和美国财政部为疫情中的经济搭建了“政策之桥”和“情绪缓冲带”。美联储主席鲍威尔3月接受美国全国广播公司(NBC)采访时曾经讲到“我们正在努力建立一座桥梁,把一个非常强大的经济体连接到另一个强大的经济体上。”美联储把利率降至零利率水平,“不惜一切代价”实施购买政府和企业债券的量化宽松政策,以及美国财政部对企业和个人的救助,对缓冲疫情冲击起到了三方面作用:

→ 居民生活要得到基本保障,收入稳定、债务不会因失业而增加;

→ 企业能够得到基本运营的资金,不会因为现金流缺乏而倒闭;

→ 金融机构能够正常进行放贷业务,不会因为危机惜贷造成信用市场枯竭。

股市是预测未来的最佳指标---美国应对危机的宏观政策被市场认可,以及对经济重启和疫情防控的期待---全都反馈在股价之上,市场情绪逐渐从极度的恐慌中恢复了理性。

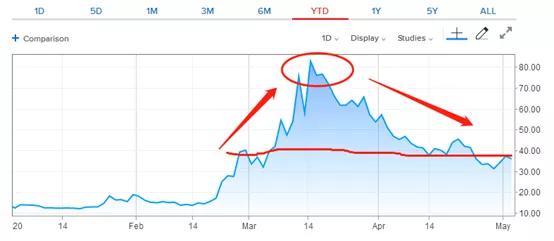

最具代表性的市场情绪恐慌指数VIX,从3月中旬的最高点82,下降到4月末的39,这一水平和3月初的水平相当,股市从低点反弹是合乎情理的。

ink="">市场恐慌指数(VIX)

ink="">市场恐慌指数(VIX)

二是股市上涨是科技类大企业的超预期表现拉动的。标普500代表的是美国市值最大的500家公司,这些公司都是本行业的领头羊。在这些大公司之中,科技类企业权重就占到了近30%。亚马逊4月份上涨近27%,苹果上涨15.3%,成为4月份表现最好的两家公司,这些科技巨头引领了标普500指数的反弹。

不过,对少数几只股票的依赖可能掩盖了市场普遍存在的疲弱,市场的反弹既没有疫情改善的支撑、也没有经济数据的支撑,华尔街主流观点认为,“这是一次古怪和戏剧性的逆转”,特别是最近公布的经济数据全是负面的,也让市场对股市的持续上涨信心寥寥:

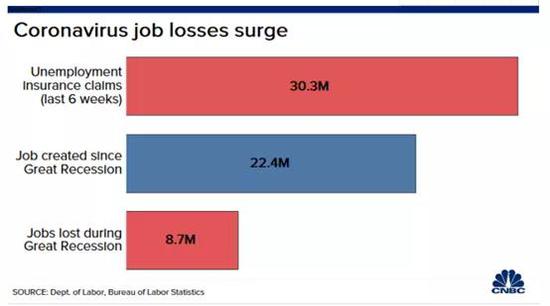

坏消息1:一次大萧条规模的失业人数。截至4月25日,当周初请失业金人数达到384万,自从3月28日当周初请失业金人数达到创纪录的687万后,截至目前的六周初请失业金总人数达到3030万人,为美国历史上最严重就业危机。

坏消息2:经济已经陷入衰退。一季度美国国内生产总值下降4.8%。从2020年3月13日美国总统特朗普宣布美国进入全国紧急状态,实际上第一季度只出现了两周的停工。只有两周的停工,影响就已经如此巨大。如今,二季度已经过去1个月,美国停工停产还在继续,可以想见,美国二季度不仅必然负增长,而且是急剧的经济下滑,市场预测负增长幅度在20%-45%之间。

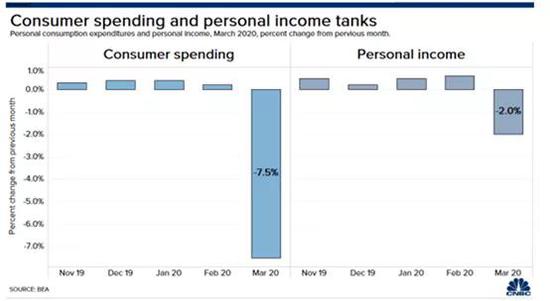

坏消息3:消费进入防御阶段。3月份整体消费支出下降了7.5%,创下1959年以来的最大降幅;储蓄上升到13.1%,这是1975年5月储蓄率达到17.3%以来的最高水平,与上世纪80年代初经济衰退时的水平相当。

市场终将面对现实

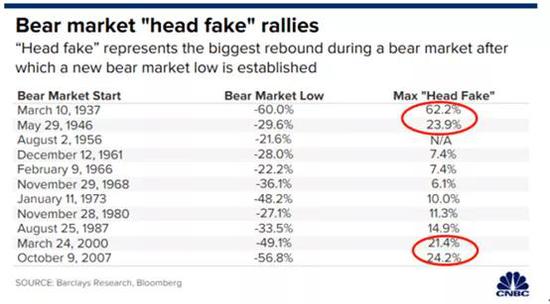

从美股的历史看,股市在进入熊市后不久反弹超过20%的情况并不罕见。在2000年和2007年开始的熊市,在结束前都有反弹超过20%的情况,而在1937年开始的熊市期间,当时股市上涨超过60%,然后再次下跌。

1.股市终要反映真实经济状况

沃伦•巴菲特说:股市在短期内就像一台投票机,但在长期内就像一台称重机。

股市终究要摇摆回到某种接近真相的状态。在经济衰退和不确定复苏的前景之下,股市再次探底的可能性非常高。

美国是一个消费驱动的经济体,消费支出的恢复能力对经济复苏和股市复苏至关重要。如果消费缺乏弹性,就不可能实现真正的复苏。

然而,无论是宏观刺激政策、还是45年来最高的储蓄率,都无法彻底改变消费者的心理预期和增强消费信心,因为消费者信心不仅仅是由收入驱动的,也是由对疫情的恐惧驱动的。

在疫情没有彻底结束或者疫苗生产出来之前,当经济开始重新开放时,人们将会意识到社会经济生活并没有完全恢复正常。随着失业率攀升和企业倒闭数量增,任何复苏都存在极大的不确定性。在资本市场全面进入牛市之前,经济必将经历更多的变化和演变。

2. 市场情绪仍然审慎

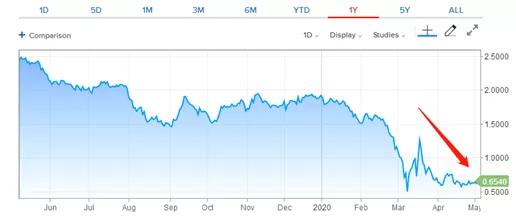

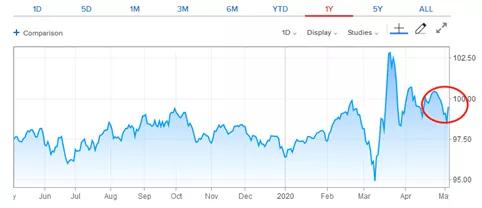

当前,金融市场避险情绪仍然较高,难言乐观。美国10年期国债收益率仍然维持在0.6左右的水平,只有去年同期的1/4;美元指数继续维持在100左右的水平,市场流动性并没有完全得到缓解。

ink="">美国10年期国债

ink="">美国10年期国债

ink="">美元指数

ink="">美元指数

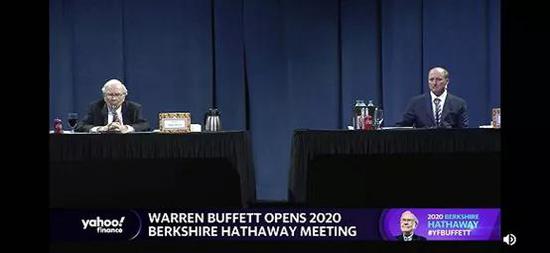

这种审慎的态度在巴菲特和伯克希尔公司身上也体现的淋漓尽致。在刚刚结束的2020股东年会上,巴菲特对美国经济的长期前景持乐观态度,不过尽管他内心深处仍相信“美国奇迹”,但却出售了所持全部航空公司股份。

在股市普遍暴跌之际,伯克希尔现在仍有创纪录的1370亿美元现金,巴菲特说,他没有看到任何有吸引力的资金配置。与此相比,在2008年金融危机期间,巴菲特却投资了美国银行和高盛等公司。

没有出席此次年会的查理·芒格在接受采访时说,伯克希尔在这次流感大流行期间比较保守。“当史上最严重的台风来临时,我们就像一艘船的船长,我们只是想度过台风,我们宁愿带着大量流动性走出台风。”

现金为王,才是伯克希尔现在真正的投资策略。

在4月30日美联储公开市场委员会会议后发表的声明中,美联储主席鲍威尔承诺将采取宽松政策。这一承诺代表的是将利率维持在接近于零的水平,直到充分就业恢复、通胀回到美联储长期设定的2%左右的目标。5月4日,美国财政部宣布,本季度将借款约3万亿美元,用于疫情应对的经济救援。

在政府持续和大力救助的背景下,市场的信心远没有恢复正常,市场在4月展现出来的过于乐观的情绪超出了合理范围,未来向下调整的空间很大。

全球商品和贸易市场,因为疫情已经被物理阻断,但是全球金融市场并没有被隔离,美股作为全球资本市场的风向标,美元作为全球的主要支付和结算货币,对全球金融市场的影响是巨大的,A股未来的走势在跨境流动性安排和市场情绪上,必然也会受到美股波动的影响。

全球同此凉热,我们不得不时刻关注这个全球金融市场的风向标,有备无患。

(本文作者介绍:经济学博士,金融学博士后。现任中国商务出版社融媒体中心主任;中商智库秘书长、首席研究员。)

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估