Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

全球在过去20、30年其实面临很多困难和挑战,其中表现在增长速度非常低,也没有什么通胀,利率也长期低迷,同时全球的债务规模非常大,贫富差距越拉越大。

过去全世界经济学家对这些困难之间的紧密关联度认识其实是不够深刻的,甚至有一些错误的认识,以至于我们在过去20多年采取的宽松货币政策、财政政策,以及对一些大企业的放松监管,最后发现效果非常不好。

今天我想通过一个简单的分析,找到这些挑战和困难之间的深度联系,只有这样我们最后才能够走出去。我认为一些问题可能会面临更大的挑战,但是另外一些大家相对比较悲观的觉得很难以解决的问题,我反而认为疫情冲击下,会使得这些问题可能得到局部的一个缓和以及解决。

有一张漫画,漫画上有一艘巨轮,巨轮可能代表某个国家或者代表全球的整体经济,(巨轮)上写着GDP。在今年的航行过程中间,它遇到了一个深水炸弹,这个深水炸弹就是我们说的“新冠病毒”。

本来全球的GDP增速是很缓慢的,这个船开得很慢,但是遇到了疫情之后全球封锁,显然经济增速是非常糟糕的,明年可能会迎来一个大的反弹,但是依然存在着一些不确定性。

在过去两年,我同样用一个船来代表全球很多经济体,这些经济体遇到了一个低增长的问题,不过船上的人把问题归咎到海里的一条鲨鱼,鲨鱼身上写着“关税”。我们知道2018、2019年经济越走越慢,很大程度是因为美国发起了对很多国家的贸易战,不光是对中国,还有美国的盟友,像日本、欧洲,包括像加拿大、墨西哥。

但是我们今天要深刻地理解到全球的低增长并不仅仅来自于贸易摩擦,人类几千年的历史,低增长才是常态,绝大部分时间由于生产力低下,由于各种各样的问题,资本稀缺,人类的历史是低增长的。高增长往往来自于人类历史上一个片断,比方说战争之后有一个经济的复苏过程,或者说像黑死病,造成大量的人口死亡,疫情过后会带来一个经济的增长。

我们知道疫情使得低增长问题变得更加严重。低增长的核心原因到底是什么?我们过去总是讲跟人口有关,人口老龄化,需求不足,这是一种解释。另外一种解释就是认为科学技术创新不够,我们经常讲科学是生产力,过去这些年科技创新,围绕着移动互联网的各种各样的创新,可能提高了生活和工作的效率,但是对需求端的提升并不是很明显。

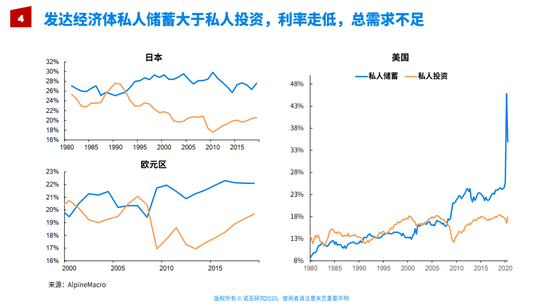

总需求不足的问题,更深层的原是发达经济体的私人储蓄远远大于他们的私人投资,也就是总需求是不足的。我们看一下日本、欧元区、美国,储蓄大于投资的现象,在日本和欧元区发生得很早,美国相对晚一点,它大概在2010年左右出现了储蓄大于投资的现象。

什么原因导致了储蓄大于投资?可能是老龄化,也可能是科技不足,也可能是投资的效率不高,也可能是产能过剩。但是今天我想告诉大家更加深层的一个原因是贫富差距的扩大。

经济中间有钱的人占了1%,他的财富非常多,他的消费倾向和投资倾向相对来讲都比较低,能花出去的钱很少,这样大部分钱被存在了银行里面。美国这个问题在金融危机之后也变得开始比较严重。

在中国,过去我们经常讲中国的消费不足,储蓄过高,其实中国的投资倾向这些年还是比较高的。所以,从储蓄大于投资这个角度来讲,发达国家比中国更加严重。

不过,尽管金融危机之后,中国为全球经济发展弥补了总需求,但中国的经济政策这些年时松时紧,也为宏观和市场带来了很多不确定性。

现在发达国家的利率不断走低,我们知道,人类历史的利率跟低增长的问题一样,几千年可能都是低增长,有数据记录的,可能过去几百年是低增长。但是利率水平在过去700年不断地从高走低,资本越来越多,过去很稀缺,利率很高,现在资本非常充分,利率越来越低。

在这种私人储蓄大于私人投资的情况下,我们如果意识到它背后深层次的逻辑来自于贫富差距,富人有钱,花的不够;穷人没有钱,或者说一些小企业没有钱,这样的话它必须要去借贷,穷人也需要去借贷。

即使他们去借贷去增加需求,把他们作为一个整体来看待,家庭、企业总的需求依然是不够的。在总需求不够的情况下就需要政府来加杠杆,所以这些年,日本、欧洲、美国政府的赤字债务都不断地增加,目的就是为了防止总需求越来越少,最后全球陷入到经济通缩的状况。

一旦我们理解了这一点,再来看很多问题,就会有一个全新的角度,会把很多心中的问题联系到一起。

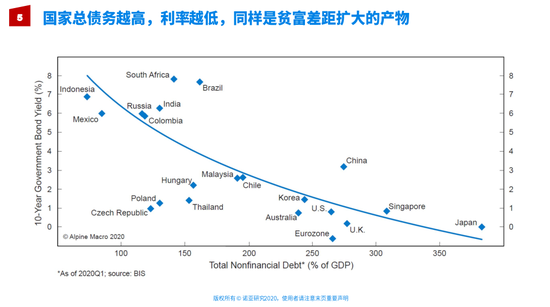

上图大家的直觉是相反的。一个企业或者一个家庭,如果它的债务越来越高,他要再去借贷,面临的利率应该是更高的。但是这一点在整个国家层面却不成立,我们看到日本、新加坡、英国、中国、美国、欧元区这些国家整体的债务非常高,日本接近400%。但是这些国家的利率越来越低。

相反,很多欠发达国家或者是一些新兴市场、发展中国家,它们整体的债务很低,但是利率却非常高。当然我们可以讲资金在发达国家更多,在发展中国家更少,所以有利率上的差别。

但是更大的一个原因就是发展中国家的贫富差距没有发达国家这么严重。在发达国家有严重的贫富差距问题,有严重的过度储蓄的问题,有严重的利率被储蓄高于投资压低的问题。在这个过程中间,国家需要不断地去提高公共负债来弥补私人部门的需求不足的问题。

理解这一点以后,在今年的疫情过后全球的贫富差距其实反而是打破了历史的规律,变得越来越扩大了。历史的规律是什么呢?斯坦福大学历史学教授有一本书,书的名字叫做《The GREAT LEVELER》(《大平衡器》),国内中信出版社把它翻译过来,叫《不平等社会》。

这本书里面讲的就是要缩小贫富差距,在历史上面有四件事情可以做到。第一件事情就是暴力,包括一战和二战这样历史的战争。第二,王朝的崩溃、帝国的更迭。第三,一个国家内部的各种矛盾、冲突。第四,历史上各种各样的大流行病、各种各样的疫情,比如像黑死病可能造成了欧洲一半人口的死亡。疫情过后劳动力就变得严重不足,接下去劳动力的工资、收入、财富有所增加。历史上每次大流行病之后贫富差距都有所缩小。

但是我们知道这次疫情使得这个历史规律被打破了,因为全球为了防止衰退,资本市场大跌以后担心需求不足,所以政府都非常积极地救市,采取了大量的前所未有的货币宽松和财政宽松政策,目的就是让总需求保持一定的水平。

我们看到资本市场最开始是受益的,而且有些行业受益很大,主要体现在一些大企业、科技企业、龙头企业。所以,彭博的一个统计,全球富豪榜的财富在疫情之后快速超过了之前的新高,之前大概是2.6万亿美元,现在大概是2.8万亿美元,这还只是一少部分美国的富豪。

在中国同样有统计显示,短短的半年时间里,中国的亿万富翁整体的财富在疫情过后增加了41%。所以,现在全世界的贫富差距变得更大。我们之前讲的储蓄大于投资的现象会变得更加严重,未来总需求不足的情况可能更加严重,利率可能走得更低。

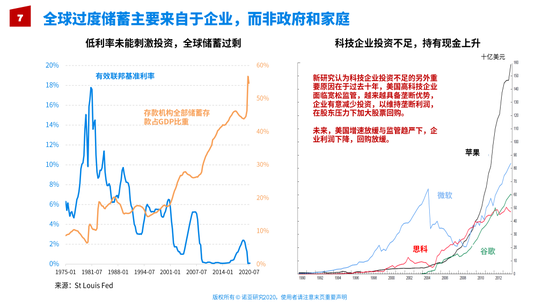

我们再来看一下,到底过度储蓄来自于经济中间的哪个部分。我们知道经济中的三个主体,一个是家庭,一个是企业,一个是政府。左边这张图显示非常清晰,过去40年美国的利率水平持续走低,但是美国存款机构里的储蓄却越来越多,占GDP的比重越来越高。

一方面储蓄越来越高,压低了利率,另一方面我们看到利率越来越低,政府压低利率、降息的目的是为了刺激消费、刺激投资,但是大家并没有做这件事情,有一部分投资,有一部分消费,但总体来讲存的钱依然是越来越多。这张图很清晰地显示,这次疫情过后储蓄大大增加,而不是把它花出去、投资出去或者消费掉了。

对于过度储蓄的来源,前美联储主席伯南克曾怪到中国,认为中国的贸易顺差是全球过度储蓄的主要来源,认为中国人不消费、中国人储蓄,而且把贸易上的顺差投到了美国的国债上,压低了美国的利率。

但是最新的研究发现,在全球层面,无论是哪个发达国家,政府和家庭个人的储蓄比重基本上是往下走的,都是慢慢地减少的,而唯一增加的主要是企业,特别是大企业。这样一个发现在过去一两年里获得了一个欧洲学术界的大奖。

这个研究特别指出,在各个行业的龙头以及科技大企业,它们的盈利、收入远远大于它们的投资支出。我们都知道这些企业现金非常充分,即使它进行扩张、招聘,即使进行了一些收购、投资,相对于它们赚的钱来讲远远地少。

所以,大量的钱存在了银行里面,当然它们也把一部分钱用来回购这只股票,但这样又进一步加大了贫富差距,进一步使得储蓄越来越多,过度储蓄越来越严重,增长越来越低,因为总需求越来越弱。即使企业和家庭去借钱消费,也无法弥补有钱人或者是富有的企业减少的消费。

今天我们都知道科技企业现在在全球面临着一个重新审视的问题。过去由于全球低增长,各个国家都希望放松监管、鼓励创新,希望科技企业能够带来生产力的提高,能够带来整个实体经济的提高,能够带来就业率的上升。

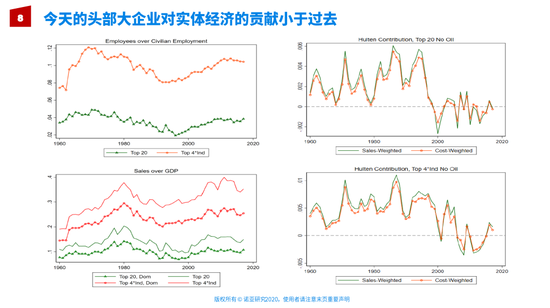

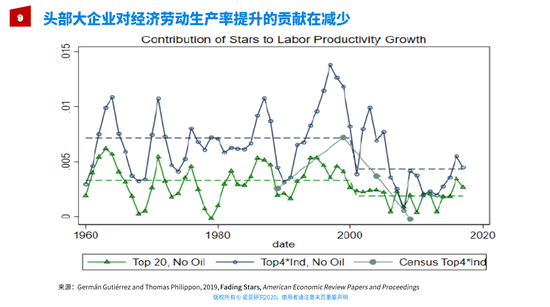

可是纽约大学Thomas Phillipon教授等人最新的研究发现,今天的大企业虽然都如雷贯耳,觉得他们都超过了历史上其他伟大的公司。但是研究发现,这其实是一个错觉。现在的大公司,无论是美国最大的20家公司还是每个行业最大的4家公司,它们招聘的人,它们进行的投资,它们销售的收入占GDP的比重都远远小于过去历史上前20大公司或者是每个行业的前四大公司。如果拿掉Walmart,剩下大企业与实体的联系要远远弱于历史上前20名或者每个行业的前4大企业。

在历史上,我们都知道,美国的大公司有通用电气、通用汽车、波音,有很多历史上伟大的企业。今天的企业基本上是偏科技。另一个衡量指标是这些科技大企对整个实体经济其他企业的帮助到底是变大了还是变小了,它的贡献是更大了,还是更小了?

研究发现无论怎么去衡量,现在特别是2000年以后的大企业,它们对实体经济,对其他企业的帮助越来越少。原因并不太明显,因为我们一方面感受到大企业带来生活中效率的提高,但是大企业的垄断性也越来越强了。

在赢家通吃的模式下,他们的成功也就代表着其他企业、其他同行的相对衰落。而且由于大企业的过度储蓄现象很明显,整个经济中间总需求不足。总需求不足,导致了它们的贡献是不足的。

更加要命的一个问题,过去我们希望通过科技创新能够带动劳动生产率的提高,我们说科学是第一生产力。可是数据非常清晰地告诉我们,头部企业在过去二十年时间,规模越来越大,财富越来越多,但是对劳动生产率的贡献却在减小,相对于过去历史上其他的大企业。原因还是我刚才讲的经济中间过度储蓄、贫富差距导致了总需求的不足。

所以,现在全世界开始慢慢地重新去看待这些科技企业,它们到底是在做贡献,还是说在赢家通吃?到底是在为其他的企业赋能,还是把其他企业的盈利赚到自己的口袋里来。

欧洲是第一个意识到这个问题,美国是第二个意识到这个问题,中国现在是第三个意识到这个问题,而且中国很可能在监管方面会比美国和欧洲走到更前面去。

当然我们也要区分,科技企业有软科技和硬科技。美国头部的这些大科技企业,在硬科技上面是很强的,这也是中美两国之间产生竞争关系以后,美国为何能对中国的一些企业加以遏制。

美国的科技是非常强的,但美国依然有这样的问题,就是劳动生产率增速越来越低,现在要加强监管。对中国现在来讲硬科技公司还不够硬,而且中国的很多大的头部企业并没有在追求硬科技上产生像美国同行这样伟大的贡献。所以,这些问题值得大家去思考。

当然,中国由于人口密度高,科技创新的形态更多,对贫富差距扩大有可能产生和美国不同的结果,最近北京大学沈艳教授的研究显示,中国的金融科技发展缩小了省内的不平等,但是扩大了省际的不平等。

更加值得研究的是,中国的大企业,特别是互联网平台型企业对实体的贡献,可能与美国的经验不同。我们需要扎实的研究来比较,为监管政策提供依据。

未来到底是什么样子?今天我们说世界面临很多问题、很多困难,未来的世界在疫情之后,这些挑战会变得更加严重还是有所缓和?

历史上有两种情况发生,一种就是大分流,中国曾经领先于全世界,但是在乾隆以后,中国和世界的距离越拉越大,历史上叫大分流。英国工业革命之后,国家之间的差距越拉越大。

另外一种情况,过去我们说全球化带来了全球不同国家的合流,这个趋势逆转了,大家走得很近。但是现在因为新冠疫情,未来是合流还是分流,这是一个很大的问题。

还有一点就是监管。过去20年由于低增长,全球政府都对金融企业、科技企业,对大企业,对创新非常包容,非常松的监管。未来很有可能是一个非常严的监管。我刚才提到科技企业研究的问题就来自于《The Great Reversal》这本书的作者,他是纽约大学的一位经济学家,他认为科技企业在美国制造了非常严重的垄断问题,导致了美国的低增长,导致了美国一系列贫富差距的问题。

其实,今天全球面临的很多挑战其实都可以用一个字母D来代表。蓝色框里这一类是经济学家过去谈论比较多的。是赤字、债务、违约,我们都知道最近中国有一些国企面临连环违约的问题。

去杠杆,我们非常熟悉这个词,过去中国去杠杆,美国在金融危机之后也在去杠杆。

人口问题,全世界老龄化、低生育率,这会导致之前积累的债务问题变得更加严重,因为人口少,增长会变少,违约可能性更大,债务更难以解决。

还有一个是通缩的问题,因为总需求不足,全世界贫富差距很大,导致经济潜在倾向于通缩。为了防止通缩,全世界采取了不同的方法,中国主要是宽松的财政政策、房地产刺激政策。在美国、日本,主要是股票市场、房地产市场非常宽松的货币政策。

现在很多人担心一个问题,美元可能会面临着一个贬值周期,过去人民币也曾经有贬值压力,这些问题严重到最后可能发展成衰退,或者是严重的衰退、多年的衰退,我们就叫“萧条”。

这些问题经济学家都有很多探讨,但是对它背后深层的原因理解是不够的,比如说认为是人口的问题,或者认为是科技不足的问题,创新不足的问题,觉得通过创新,通过发展科技可以解决。今天我们看到这个想法是比较失败的。

科技企业发展越来越大,赢者通吃之后,使得贫富差距变得越来越严重,使得总需求不足的问题越来越严重。所以,蓝色框里的问题很大程度上是来自于贫富差距。

现在全球的贫富差距,在一些发达国家已经达到了一战前的水平。在这些国家不公平的感觉非常强烈,穷人阶层形成了严重的失望的情绪,也可以用字母D来代表,叫Despair。恰恰是因为蓝领工人的失望、绝望的这种情绪导致了特朗普的上台,他们直接帮助了美国全球的民粹主义的崛起。

再看一下上图黄色框的D,这里就有像科技公司带来的这些破坏,Disruption这个词在过去的经济学文献里是一个褒义词,认为是创新,毁灭性的创新,但今天重新去理解它,很有可能它就是破坏,它带来了很多好的东西,带来了很高的效率,但是它带来的利和弊到底是不是对等,这些问题都需要深度地去研究。

科技公司还有一个问题,它成为一个追求流量高的平台之后,很大程度上就变成了一种虚假信息泛滥的来源。这个时候很难去区分什么是真的信息,什么是假的信息,导致了人们思想上面的混乱。

还有就是在环境和气候上面的破坏。中美脱钩,中美之间争端的问题,以及逆全球化的问题。

现在发达国家特别是美国面临的大的问题是民主的悖论,我们看到特朗普和拜登的支持者针锋相对,背后反映的是一种价值观的混乱。

最近中国有一位非常有名的历史学家指出,西方国家现在价值观的混乱也达到了一战之前的高点。价值观混乱就会带来科技公司虚假信息的泛滥,就会带来国家对环境保护到底怎么搞,美国和中国的想法是不一样的,好在现在拜登的想法和中国的想法比较一样,特朗普的想法是不在乎环境变化,不在乎气候的变暖。

中美脱钩的问题,争端的问题,除了经济上面的变化,中国变得相对富有,美国相对落后、贫穷,其实跟价值观的混乱也有很大的关系。当然民主悖论就更加不用说了,在美国不同的思想观念,这些年经济上的变化,以及科技平台上信息的泛滥,导致他们的价值观越来越乱。

将来全球到底是大分流还是大逆转?这是我们要思考的问题。

这次疫情使得我们看到贫富差距极大地扩大,急速地扩大。贫富差距问题导致了总需求不足的问题,很有可能使得经济的问题在未来一段时间更加难以解决,现在赤字和债务都大大增加,未来一些企业的违约可能会更加明显、更加严重,通缩的压力会更大,一些货币的贬值压力会变大,经济可能会衰退。

当然我们也希望会有一些政策上的变化,比方说缩小贫富差距,对科技企业严监管,施加一些征税。现在中国和美国、欧洲在这一点上相对来讲是有一点共识的。我个人认为如果采取这些措施,可以使得这些经济问题得到一定的缓和甚至逆转。但是如果不去理解这个深层的联接,采取原来的方法继续刺激、继续宽松、继续很松的监管,这些问题会变得更加严重。

我个人认为,疫情会使得黄色框里的这些问题在短期内有恶化迹象,比方说可能中美之间的关系在疫情中会显得比较紧张。但等到疫情过后,大家会深层次地理解到,价值观混乱很可能是贫富差距的一个结果,或者说是科技公司在信息泛滥上导致的一个结果。

这一次新冠疫情,会使得我们冷静下来去重新思考一些重大的问题,包括生命的价值、自由的价值、人和人之间的关系、人和环境的关系。我们会看到中国和美国之间虽然有很多争端,但是它们可以在几个大的方向上往一致的路线去走,比方说缩小贫富差距,比方说加强对科技公司的监管,再比方说中美都同意环境的重要性、气候保护的重要性。在这些问题上如果未来一段时间中美之间往同样方向去走,我反而认为中美之间的差距、未来之间的关系会得到很大的缓和。所以,相对其他经济学家比较悲观的看法,在这一点上我是相对乐观的。

最后,20个D的挑战最终也要靠一些D来解决,比方说发展Development,还有我们要去做一些设计,过去有些问题,我们放松了监管,我们不去管它。现在我们要想一想怎么去管,要设计(Design)一些东西。最后还有一个很关键的词是Deep,我们将来一定要把科技和实体深层连接,那种简单追求流量、追求眼球的技术,会带来更多的破坏。

但是如果科技企业和实体企业深度地连接,深度地互相帮助、互相赋能,我认为未来可以解决像低增长、低通胀、低利率带来的一系列的问题。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估