Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

投资要点

本轮工业品通胀上行,将主要以输入型通胀为主。疫情以来,美欧等发达国家出台大规模经济刺激计划,大大提振了民众的商品购买力。与此同时,疫情下海外国家未能完全复产复工,中国出口型产业竞争压力降低,因此更多受益。除此之外,受美联储大幅降息扩表的影响,美元流动性泛滥,通胀的货币因素也不容忽视。

反观国内,在本轮工业品通胀上行期间,内需因素较难体现。地产方面,“三道红线”政策出台之后,地产企业融资受限,购入土地的积极性大大下降。明年二季度房企将缺乏新项目开工,地产投资存在下行风险。基建方面,导致今年基建持续不及预期的原因,明年上半年仍将部分存在,制约基建投资表现。

从传导路径上来看,美国对华输出通胀的主要途径有二:(1)美国经济复苏,中国对美出口修复,需求端推动通胀上行;(2)美联储实行过度宽松的货币政策,引发美元贬值,以美元计价的大宗商品价格超量上涨,成本端推动通胀上行。与历史类比,本轮输入型通胀更类似于2002年、2009年。同时考虑到2009年通胀周期中,内部因素也不容忽视(“四万亿”刺激计划),我们更倾向于将本轮周期类比于2002年。

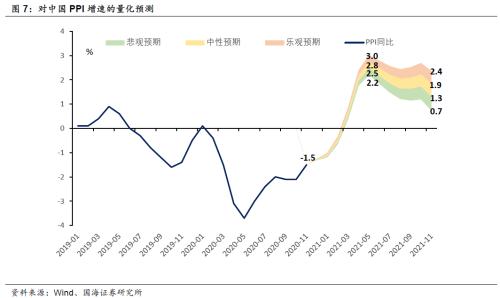

基于布伦特原油价格的“单因素模型”,在明年布伦特原油价格中枢在50美元/桶左右的中性预期下,计算得到明年5月份,中国PPI高点位于2.5%-2.8%左右,11月份PPI位于1.3%-1.9%。

风险提示全球新冠疫情变化,原油价格波动超预期。

报告正文

1、本轮通胀的宏观背景

近两个月,股市中周期品板块表现突出,原油、铜等大宗商品价格普遍上涨,其背后反映了市场对于中国工业品价格(PPI)已经进入上行通道的主流判断,关于明年工业品通胀的话题逐步升温。

1.1

外部因素

我们认为,本轮工业品通胀上行,将主要以输入型通胀为主。正如我们在系列前序报告《明年美国通胀有多高?》中所提到的,疫情以来,美欧等发达国家出台大规模经济刺激计划,例如今年3月份美国联邦政府出台的2万亿美元刺激计划,给予每位美国居民1200美元现金补贴以及每周600美元失业补贴,大大提振了美国居民的商品购买力。

与此同时,疫情下海外国家未能完全复产复工,中国出口型产业竞争压力降低,因此更多受益。中国出口进入景气区间,9到11月中国出口增速分别同比增长9.9%、11.4%、21.1%,其中11月中国对美出口同比更是大幅增长46.09%。

除此之外,受美联储大幅降息扩表的影响,美元流动性泛滥,通胀的货币因素也不容忽视。5月份以来美元指数下跌约10%,美元快速贬值也推动了以美元标价的大宗商品价格普遍上涨,其中铜、铝等有色大宗商品价格甚至上涨超过2019年水平。

1.2

内部因素

反观国内,在本轮工业品通胀上行期间,内需因素较难体现。地产方面,“三道红线”政策出台之后,地产企业融资受限,购入土地的积极性大大下降。11月百城土地成交规划建筑面积同比增速,于今年1月份后再度负增长。土地成交领先新开工大约半年左右,意味着明年二季度房企将缺乏新项目开工,地产投资下行风险明确。

基建方面,导致今年基建持续不及预期的原因,明年上半年仍将部分存在。由于疫情原因,今年专项债扩容较为仓促,部分地方申报项目存在合规性问题。三季度以来,中央加强了对地方债务与基建项目合规性审查,制约了基建投资的落地,导致资金淤积在央行与城投公司。部分基建项目合规性整改的问题,明年上半年仍将存在。除此之外,在今年政府杠杆大幅上行的背景下,基于防控债务风险的要求,明年地方债务新增量也难有突出表现。

2、近期美国CPI走势解读

今长期以来,因为国际货币体系受美元主导,同时美国也是中国的最大出口国,所以毫无疑问,美国是对华输出通胀的最大源头。回顾过去20年,中美通胀周期的共振特征明显,期间主要经历过四轮共同的上行周期:2002.2-2004.10;2007.7-2008.8;2009.7-2010.5;2015.12-2017.2。

从时间上来看,除2002年至2004年通胀上行周期,受“非典”疫情影响中断、并被拉长外,其余三轮周期时长均在1年左右。

从传导路径上来看,美国对华输出通胀的主要途径有二:(1)美国经济复苏,中国对美出口修复,需求端推动通胀上行;(2)美联储实行过度宽松的货币政策,引发美元贬值,以美元计价的大宗商品价格超量上涨,成本端推动通胀上行。

2.1

本轮通胀周期如何类比历史

在上述四轮通胀周期中,存在“出口修复”因素的历史周期有2002年、2009年、2016年3轮;存在“货币贬值”因素的历史周期有2002年、2007年、2009年3轮(以起始年份表示)。

因此单从外部因素的角度来看,本轮输入型通胀更类似于2002年、2009年。同时考虑到2009年通胀周期中,内部因素也不容忽视(“四万亿”刺激计划),我们更倾向于将本轮周期类比于2002年。

具体来看:

(1)“911”事件发生后,美国经济信心与金融市场受到一定冲击。因此2001年底,美联储进行了互联网泡沫破灭以来的第二阶段降息,政策利率直接跌至1%以下。本次货币宽松极大刺激了美国房地产市场泡沫,由房地产市场带动,美国经济出现复苏。

受美国需求复苏,及2001年底中国加入世贸组织的双重推动,2002至2004年,中国对美出口增速大幅增长。与此同时,美联储的过度宽松引发了新一轮的美元贬值周期,2002年初至2004年底,美元指数贬值超过30%。

(2)2008年金融危机爆发后,美国联邦政府先后出台累积达一万亿美元的金融救援与经济刺激计划。同时美联储在降息至零后,于2008年四季度开启第一轮扩表,美联储资产负债表翻番。

受财政、货币双宽松的影响,2009年美国经济复苏,2010年中中国对美出口增速一度攀升至40%。美元流动性泛滥也导致2009年年内美元指数贬值13%,大宗商品价格触底反弹。

当前,有市场观点认为本轮工业品通胀可类比与2016年,我们认为这一观点值得进一步讨论。首先从外部因素来看,2016年受“特朗普减税”预期影响,美国投资复苏,中国对美出口回升。但当时美联储已进入加息周期,美元表现坚挺。综合来看,彼时外部因素对国内通胀的推动力度较小。

从内部因素来看,2016年中国工业品通胀,更多地是受到供给侧改革、及基建周期上行的推动,这些内部因素是本轮通胀所不具备的。

3、对PPI的量化预测

关于PPI的量化预测方法,我们在系列前文《见微知著,展望PPI走势》中介绍过,基于布伦特原油期货价格的“单因素模型”,此处不再赘述。

此模型的优点在于,仅需要预测原油价格这一个指标,简化预测模型中的参数输入。虽然在历史回测上,拟合度不如综合螺纹钢、铜等多种工业品价格的模型,但在未来预测方面,可以有效规避预测误差累积,导致的“预测越多、错的越多”的问题。

在原油价格预测方面,我们沿用前文《明年美国通胀有多高?》中做出的三种情景假设。

中性预期下,明年年末WTI原油价格位于45-50美元/桶,对应的布伦特原油全年价格中枢在50美元/桶左右(布油每桶高出WTI原油2-3美元)。由此计算得到明年5月份,中国PPI高点位于2.5%-2.8%左右,11月份PPI位于1.3%-1.9%。

悲观预期下,对应的布伦特原油全年价格中枢在45美元/桶左右。由此计算得到明年5月份,中国PPI高点位于2.2%-2.5%左右,11月份PPI位于0.7%-1.3%。

乐观预期下,对应的布伦特原油全年价格中枢在55美元/桶左右。由此计算得到明年5月份,中国PPI高点位于2.8%-3.0%左右,11月份PPI位于1.9%-2.4%。

风险提示:全球新冠疫情变化,原油价格波动超预期。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估